作者:清华金融评论

分类:总26期, 清华金融评论杂志文章, 资本市场, 资本市场-总26期

标签:无

评论:没有评论

文/中证金融研究院徐淑婧 本文编辑/孙雪强

韩国作为亚太地区的重要国际金融中心之一,其资本市场经历了由分业到统一监管的过程,作为发行与上市监管核心的信息披露制度也由原先的实质监管转化为形式监管。本文重点研究韩国场内股票市场(主板和创业板)的发行与上市监管,以期为我国股票市场发行上市监管制度的完善提供参考借鉴。

2005年韩国政府为提高金融市场的国际竞争力,对证券市场进行大刀阔斧的改革:合并三大交易所,成立单一的金融监管当局—金融监督委员会,下设其执行机构金融监督院。在股票发行上实行双审制,发行注册制度的核心是强制性的信息披露。总体上看,从韩国发展股票市场的经验来看,市场化的改革体现在政府干预不断退出,企业的自主权利渐次增强;法制化的方向体现在韩国为适应国际化和综合经营趋势统和了资本市场法律,并适时调整发行制度和信息披露规则,加强投资者保护。

韩国股票市场概况

2005年1月,韩国为打造东北亚最有竞争力的交易所市场,将韩国证券交易所(KRX)、韩国期货交易所(KOFEX)和韩国创业板市场(KOSDAQ)合并,正式成立韩国证券期货交易所(KRX),并大力推进海外优质企业在韩国上市。另外,从股票市场场内场外的视角来看,韩国证券期货交易所中的主板(KOSPI)和创业板(KOSDAQ)组成了股票市场的场内市场;场外市场为FreeBoard,成立于2005年,取代了原先的KOTCBB,为不符合KRX上市条件及从KRX退市的企业提供融资和股份转让服务。另外值得一提的是,2013年6月,KRX推出了新板块KONEX,专注于帮助处于初创期和符合政府“创新型经济”理念的小型企业融资。截至2014年7月,已有56家企业在KONEX上市。

韩国股票市场的主要特征

一是国际化程度较高。1992年,韩国股市首次被纳入明晟(MSCI)新兴市场指数(以韩国股市市值的20%计入)。1998年之后,韩国股市被全面纳入MSCI新兴市场指数。2008年,KRX被列入富时(FTSE)发达国家指数,这标志着韩国证券期货交易所已成为全球主要金融市场。国际化、多元化的股权结构为韩国上市企业提供了持续稳定的融资渠道(图1)。

二是股票市场的流动性较好。韩国股票市场交易活跃,主板市场和创业板市场2013年的换手率分布为230.7%和467%。此外,上市公司融资便利,再融资不受限制,可随时根据需要增资扩股,也可发行可转债等嵌入股票属性的债券。

韩国股票市场的监管体制改革

一是监管机构的整合。亚洲金融危机之前,韩国股票市场的监管机构主要为财政经济院和证券监督院,其中,财政经济院是对韩国证券业和证券市场进行监管的最高行政监管机构,证券监督院承担有关证券的发行和交易的监管责任。企业上市由政府主导,由政府每年确定上市企业数量,根据数量确定相应的上市条件。改革后,财经院的金融监管职能被剥离,同时将银行监督院、证券监督院、保险监督院、信用管理基金予以整合,成立单一的金融监管当局,即金融监督委员会(Financial Supervisory Commission),并成立其执行机构—金融监督院(Financial Supervisory Service)。此种由多头监管模式转变为在金融委员会集中监管之下强调各监管机构独立作用的模式,在一定程度上提高了证券监管的先进性、公正性、透明性。韩国证券业的自律管理主要通过韩国证券期货交易所和韩国证券业协会实施。证券期货交易所的主要职能是开设、运行证券和期货市场,以及审核有价证券和期货商品的上市。证券业协会的主要职责是维护证券公司之间的业务秩序,保障证券交易的公正性和保护投资者等。概括来看,韩国的金融监管体系在金融委员会、金融监督院和证券交易所的紧密协作下,形成了政府主导和自律管理互为补充,监管合力和风险处置能力相映发挥的有机整体。企业上市的自主权利渐次增强,政府干预逐步退出。以股票发行价格的确定为例,20世纪90年代股票发行价格是由政府决定的,一般相当于市场价格的50%,改革后发行价格通过市场询价方式确定,由主承销商和发行人协商确定。

二是制定并颁布综合性的资本市场法规。2009年之前,《证券交易法》是韩国证券市场监管的基本法,该法于1962年1月15日经韩国国会通过后颁布实施。该法的基本内容包括:发行登记制度、及时信息披露、二级市场监管、要约收购监管、对证券公司和投资咨询机构的监管、投资者保护制度等。2009年2月起,韩国将《证券交易法》《期货交易法》《间接投资资产运用业法》《信托业法》《综合金融公司法》和《韩国证券期货交易所法》等六部与资本市场相关的法律进行整合,形成了一部规制整个资本市场的《资本市场统合法》。

韩国股票发行上市实行双审制

1999年至今,韩国股票发行上市实行双审制,即股票发行审核与上市审核相分离,股票发行审核由金融监督院负责,上市审核由韩国证券期货交易所(KRX)负责。具体审核方式和上市条件是:

第一步,韩国证券期货交易所进行上市审核

根据韩国证券期货交易所颁布的《有价证券市场上市规定》和《有价证券市场上市规定细则》,以及于2006年颁布的《科斯达克市场上市规定》和《科斯达克市场上市规定细则》中有关上市的规定,企业在韩国发行上市的条件如下:

对申请在主板市场首次公开发行上市企业的审核大体包括公司规模条件、股份分散情况、经营业绩条件和公司稳定健全性条件等四个方面。具体是,企业净资产须在100亿韩元以上,发行股票在100万股以上;企业的少数股东持股数量必须满足少数股东持股比率25%以上或持有公开发行股票数量25%以上,少数股东数量在1000名以上等;经营业绩条件须满足最近一个会计年度的销售额300亿韩元以上(约1.6亿元人民币)且3年平均200亿韩元以上,最近一个会计年度的营业利润、利润总额和净利润均为正等;稳定及健全性条件须满足经营年限在3年以上且持续经营,上市预审申请前1年内不得变更最大股东。

韩国创业板市场(KOSDAQ)的要求与主板相比较低。净资产要求为30亿韩元以上;对于销售额没有明确要求,仅要求最近一个会计年度的利润总额为正且净利润不得少于20亿韩元;股权分散要求为少数股东500名以上。

具体审核时,交易所设立上市委员会,对拟上市企业提交的上市预审申请书及附件、主承销商意见、律师的法律意见书等进行研究,并在3个月之内告知拟上市企业审核结果。审核的重点包括:1.公司规模,即净资产和总市值;2.经营业绩,即销售额和利润规模/净资产收益率(ROE);3.股权结构,少数股东比例和最大股东变更期限;4.公司持续性,即收益性及产业前景和竞争力;5.财务稳定性,即主要财务比率和经营活动现金流、借款等;6.经营透明性,即公司治理结构和关联交易、信息披露等;7.投资者保护。在审核中,交易所为确保上市公司质量,甚至要到公司做现场考察。交易所不予核准的情况主要是企业的业务能力和发展潜力有限,该种情况占否决总数的50%以上。

第二步,韩国金融监督院对证券发行进行审核

经交易所上市审核同意后,拟上市企业应向韩国金融监督院提交有价证券备案书及预备招股说明书,金融监督院重点审核有关材料格式是否符合标准、重要事项是否有遗漏、是否遵守法定程序和有关日期的规定,以及法定要求的附加文件的合理性等。金融监督院在受理有价证券备案书之日起15日内,如果没有给出反馈意见,则备案书自动生效。2013年,金融监督院对拟上市企业的申报材料提出反馈意见的占受理申报总量的13.6%,金融监督院否决公司发行的情况很少,仅占受理申报总量的1%。

有价证券申请备案书生效之后,企业即可开展公开发行的需求预测,并按照公开预测的结果和主承销商协商确定公开发行的股票价格,预测方法可由主承销商自定。

信息披露是上市公司监管的核心

韩国股市发行注册制度的核心是强制性信息披露,发行人只有把投资者决定投资所需的信息充分、准确和及时地披露,才能向投资者配售证券。企业上市之后也有持续性的信息披露要求,包括定期报告、临时报告等。法律监管的主要方式是完全信息披露制度,一旦上市公司或高管违反信息披露制度的要求,将会付出高额的违法代价,甚至被强令退市。

韩国于1997年初加入经济合作与发展组织(OECD),资本市场开放程度进一步扩大。伴随着国际化趋势的加强和韩国金融监管体制的改革,韩国将股票市场的信息披露监管方式从亚洲金融危机之前的实质监管转变为形式监管。即由原先的政府或监管机构对信息披露内容进行评判,转换为以形式监管为主,监管机构只负责管制信息披露的真实性和及时性。在该制度下,政府干预逐步退出,对证券的价值判断、相关投资的决定由投资者自行负责。

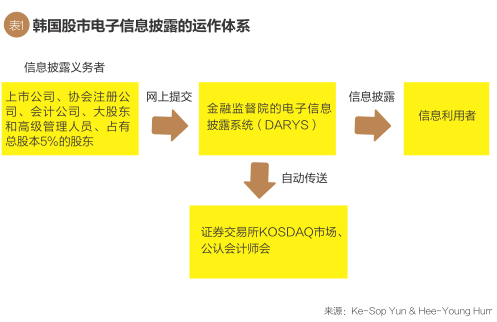

在形式监管之下,韩国股市采用了完全信息披露体系。将信息披露的有关规定细分为发行上市的信息披露、市场流通信息披露和特殊信息(临时公告)披露。由韩国证券期货交易所(KRX)和金融监督院共同负责信息披露的相关工作。采用电子化信息披露方式,上市公司通过电子公告系统DARTS(Data Analysis Retrieval and Transfer System)向金融监督院与KRX提供所须公告事项,电子系统按定期、临时、特殊报告分类后,通过韩国证券期货交易所的KINDS(Korea Investor’s Network for Disclosure System)直接向公众披露。

监管经验及启示

一是股票市场的发展要遵循市场化和法治化的原则。从韩国股票市场的发展经验来看,“市场化”体现在政府的干预不断退出,企业的自主权利渐次增强。从之前的企业发行上市由政府配额,发行价格由政府确定逐步转化为企业自主申请后由交易所审核资质和市场询价的方式。对信息披露的监管原则也由原先的实质监管逐步转化为形式监管,真正实现投资者买者自负的原则。“法制化”体现在韩国为适应国际化和综合经营趋势统合了资本市场法律,并适时调整发行制度和信息披露规则,加强投资者保护,确立了法律规则在股票市场整体调控体系中不可或缺的地位。

二是股票发行注册制度的核心是完全信息披露。在韩国,法律监管的主要办法是完全信息披露制度,一旦上市公司或高管违反信息披露制度的要求,将会付出高额的违法代价,甚至被强令退市。我国在推进注册制改革的进程中,可借鉴韩国经验,完善证券交易所对虚假信息披露的规制,明确证券交易所对虚假信息披露的自律监管职责,并强化中介结构职责,使中介结构对信息披露的真实性、准确性、完整性和及时性承担法律责任。对违反信息披露的行为,监管机构应严厉惩处。 (文章仅代表个人观点,不代表所属部门观点或立场。)

(文章仅代表个人观点,不代表所属部门观点或立场。)

上一篇:“互联网+”背景下的不良资产处置新路径

下一篇:关于债券市场制度改革的建议与思考