作者:清华金融评论

分类:总8期, 清华金融评论杂志文章, 评金融, 财富与资管, 财富管理-总8期, 首页

评论:没有评论

文/高皓 叶嘉伟 本文编辑/邢缤心

2010年末,举世闻名的两大奢侈品巨头——路威酩轩集团(LVMH)与爱马仕集团(Hermès)展开了公司股权之争,不仅在行业中卷起滔天巨浪,也引起了全世界的瞩目。

阿尔诺与第二任妻子钢琴家海伦·梅西耶(Hélène Mercier)于1991年结婚,育有三子:亚历山大(Alexander,21岁)、弗雷德里克(Frédéric,18岁)和让(Jean,15岁),其中亚历山大已经明确表示了对加入公司的兴趣,阿尔诺已经开始带他加入周六巡店的队伍。

对比与差异

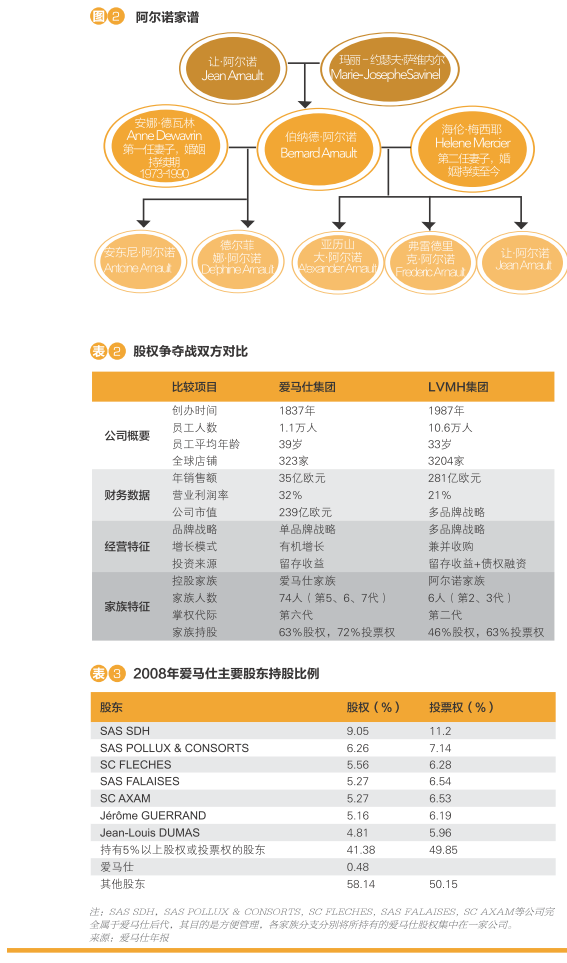

表2对比了爱马仕和LVMH两家公司。比较企业规模,以销售额计算,LVMH是爱马仕的8倍;以员工人数而言,LVMH是爱马仕的10倍。但是爱马仕的营业利润率是LVMH的1.5倍,而市值的差距远小于企业规模的差距,LVMH仅跑赢爱马仕2倍。用中国企业管理语境的话说,爱马仕是侧重做强,而LVMH是侧重做大。

反差的原因是两个企业不同的增长战略、品牌战略、企业文化和家族特征。爱马仕是单品牌战略,采用有机增长方式,主要依靠创新产品、提升服务、客户增长等实现业务增长;而LVMH是多品牌战略,采用兼并收购方式,主要依靠并购、剥离、重组等方式获得业务增长。

企业经营背后折射出两个公司不同的哲学。爱马仕绝大部分手袋目前仍然采用手工缝制,而在阿尔诺的领导下,路易威登则彻底改变了法国的手工缝制的传统,转而被外包给新兴市场大规模流水线生产取代。从两家公司总部大门就能嗅到迥异的文化气息。这两家公司总部皆位于巴黎塞纳河右岸相距不到1英里,在LVMH位于蒙田大道(Avenue Montaigne)上的超现代办公楼内,一座自动扶梯将访客迅速地带到一处布满了各种灯光的大堂,那里的电视大屏幕上闪动播放着时装展的画面。路易威登的一位离职员工说:“当阿尔诺到来的时候,门卫会先警示前台,前台再致电高管秘书,秘书则告诉自己的老板,阿尔诺正在前来的路上。当他走进房间的时候,所有人都会起身恭迎。”

而在爱马仕的办公楼,访客首先要穿过始建于19世纪的大门,楼上则是一片拥挤的办公区。笔者2013年访问爱马仕总部恰逢装修,穿越百年前窄仄的楼梯才能抵达顶层会议室,其低调内敛着实让来访的中国企业家印象深刻。

上市溯源:爱马仕的股权设计

20世纪90年代初期,家族成员逐渐增多的爱马仕与其他历史悠久的家族一样,遇上不可避免的股权问题。如何在不影响到家族与企业的统一性之下,为部分家族成员提供退出通道?这成为摆在许多老家族面前的新问题。

遇到家族成员变现股权压力的爱马仕选择了上市。上市圆满实现了部分家族成员的愿望,时至今日,爱马仕家族持有的股份市值高达150亿欧元,这意味着每名成年家族继承人平均拥有2亿欧元(约合16亿元人民币)的巨额财富。

1993年,爱马仕IPO上市,出售25%的股份给公众,为家族成员提供了退出通道。但是,家族企业上市意味着家族可能面临丧失控制权的潜在风险。而作为爱马仕今天的强劲对手——伯纳德·阿尔诺当年就是从路易威登家族手中成功夺取控制权,凭借48%的资本金支出比例控制LVMH 64%的投票权 。

前车之鉴,在上市之前,让-路易斯·杜迈为爱马仕创建了股份两合公司(société en commandite par actions)组织架构。爱马仕的股权因此分布于有限责任合伙人(Associés commanditaires)与无限责任合伙人(Associé commandité)之间。有限责任合伙人(公众股东)仅以其出资金额对公司债务负责,而无限责任合伙人则以其全部资产对负债承担无限责任。

爱马仕的唯一无限责任合伙人为埃米尔·爱马仕有限公司(蒻ileHerm鑣),有权任命或者解除公司执行董事长(总经理)的职务,决定公司战略方向,对所有重大财务事项(担保、抵押、贷款等)进行决策,并拥有一票否决权。只有爱马仕第三代埃米尔-莫里斯·爱马仕(蒻ile-Maurice Herm鑣)与朱莉·奥朗德(Julie Hollande)的后代才可以成为埃米尔·爱马仕的合伙人,直系后代的配偶也能成为合伙人,但仅能使用其收益权。

换言之,杜迈通过股份两合公司架构,将公司所有重大权力都集中于家族控制的无限合伙人埃米尔·爱马仕有限公司名下,从而使得家族成员保留了爱马仕的永久管理权和治理权。

杜迈搭建了家族城堡,也培养了忠诚可靠而能力超群的非家族职业经理人——帕特里克·托马斯(Patrick Thomas)。截至2010年底,爱马仕家族分支的各个控股公司,埃米尔·爱马仕有限公司的合伙人及其配偶、子女等70多名家族成员共持有爱马仕63%的股权及72%的投票权(表3、表7)。杜迈通过股份两合公司架构为爱马仕的管理权和治理权提供了完美的保护,但是百密一疏,他并没有给予——作为企业最根本“责、权、利”分配结构的股权——以有力的保护。

正如美国维权投资者盖伊·怀瑟—普拉特(Guy Wyser-Pratte)以中世纪城堡所做的暗喻:“现在爱马仕只缺一条环绕公司总部、内有鳄鱼出没的护城河。” 市场流通股和散落在多位家族成员手中的股票就是爱马仕股权城堡防备薄弱的后门,为日后LVMH的巧取豪夺埋下了伏笔。

没有硝烟的股权争夺战

2010年的秋天,爱马仕执行委员会主席、第五代家族成员贝特朗·皮埃奇接到伯纳德·阿尔诺的一通私人电话,称其持有爱马仕的股权。而数小时后的新闻发布会揭示,阿尔诺已经持有爱马仕14.2%的股份。让分散在法国乡间的爱马仕家族成员更为震惊的是,几天后的LVMH便将手中的股权提高到17%,之后迅速增加到21.4%,大约为流通股的三分之二。

为了让公司及市场监测上市公司的股权变动,防止恶意收购,法国法律要求任何投资超过企业股权一定界线的投资者必须通知该企业与法国金融市场监管局(AMF)。因此,持有超过5%爱马仕股权或投票权的投资者必须通知爱马仕及AMF。爱马仕将股本分成20份(表4),持有超过10%股权的投资者必须向公司说明目标,超过33.33%股权的投资者则需对企业所有股份提出强制要约收购。

在如此清晰的监管法律条框下,爱马仕的家族成员万万没有想到,LVMH竟然突然宣布持有自家企业17%的股份,一夜之间成为家族以外的最大股东。为此,爱马仕家族强烈谴责LVMH非法进入家族企业。

2012年7月,爱马仕向巴黎检察院递交诉状,控告LVMH通过“内幕交易”和“内外勾结”等非常规手段持有爱马仕股份,并存在操纵股价行为,要求对LVMH展开司法调查。而LVMH则在当天发表声明,该集团有关入股爱马仕的操作符合规范,并将提出反诉,指责爱马仕“敲诈、不实指控和不正当竞争”。

按照法国金融市场交易规定,一家股东在增持股份超过5%、10%、15%、20%、25%、33.33%、50%、66.66%、90%和95%等临界线时应通知被持股企业和金融市场监管机构(表4)。那么,LVMH究竟如何瞒天过海、神不知鬼不觉地迅速持有如此之多的爱马仕股权的呢?

瞒天过海:墨丘利 计划

事实上,LVMH收购爱马仕的计划早在2001年就已经开始……根据AMF的详细调查,LVMH通过两家子公司——注册在卢森堡的Hannibal和美国特拉华州的Altair,分别购入271428股与1495 333股爱马仕股票,共为爱马仕4.9%的股权,正好处于临界5%之外,无须通知企业与监管当局。

从2008年第一季度开始,LVMH通过两家非直接控制,但与集团合并报表的子公司——Hannibal和注册在中国香港的Harmony Capital,与三家法国银行——兴业银行(Société Générale)、外贸银行(Natixis)和农业信贷银行(Crédit Agricole)签订多份股权掉期合约(Equity swap)。LVMH子公司承担爱马仕的股价变动风险,在合约的签订当时设定双方现金结算的义务。亦即,到结算日期当天,双方需要计算合约价格与结算价格之间的差价,如果爱马仕股票的结算价格高于掉期合约价格,溢价由LVMH子公司获得;如爱马仕股票贬值,则反向结算。

针对结算日期提供股权实物交付的股权掉期合约,法律要求必须申报。然而,对于指定为现金交付的股权掉期合约,合同双方可以不用申报,因合同到期时并无预计交付实际股权,无法假设投资者能够超越需要申报的法定股权界线。因此,LVMH并无公告义务。LVMH通过不同的子公司与不同的金融机构分别签订股权掉期合约,以至于没有任何一方参与者超过5%的股权申报界线(表3)。

大部分的爱马仕股票均是三家金融机构分别在市场上购入的流通股。值得一提的是,根据AMF调查结果,三家银行都是通过场外交易协议收购的爱马仕股票。法国外贸银行购入了部分第五代爱马仕家族成员尼古拉斯·皮艾什—爱马仕(Nicolas Puech-Hermès)委任出售的股权。法国兴业银行则通过Dilico Global Investment购入爱马仕股权,该投资公司同样代理出售尼古拉斯·皮艾什—爱马仕手中的股票。法国农业信贷银行则购入了一名杜迈家族分支家族成员手中的股票。

爱马仕上市及家族成员的股权出售给LVMH提供了可乘之机,也显示出当年爱马仕股权设计的缺陷,家族成员的分散持股直接导致了如今的困境。这两位爱马仕家族成员在出售股份之时亦应无法预料自己竟间接成为敌人的最大盟友,给整个家族带来了无法挽回的巨大风险。

撼动法国两大时尚巨头的惊人交易隐藏着知名投行的身影。2010年7月,罗斯柴尔德银行(Rothschild)曾研究过夺取爱马仕控制权的方案,对LVMH提出收购爱马仕18%~25%股权的方案,命名为“墨丘利”计划。2010年9月,LVMH委托拉扎德银行(Lazard)提供爱马仕股权掉期合约的平仓方案,名为“塞尚”(Cézenne)计划。

由于2008年至2011年间,爱马仕的股价从每股80欧元左右增值到260欧元,LVMH因此计划将现金交付的股权掉期合约改成股权实物交付。为避免巨额损失,三家金融机构欣然接受,而LVMH也顺利达成目标,在2010年10月公布自己持有爱马仕近17.1%的股权,并宣布预计在2012年末提升到22.6%(表6)。(本文分为上、中、下三部分,此为中篇,未完待续)