作者:清华金融评论

分类:总23期, 清华金融评论杂志文章, 资本市场, 资本市场-总23期

标签:资本市场

评论:没有评论

文/本刊特约评论员王蕴哲

美国股票发行注册制的一个突出特点正是监管机构不对发行人的盈利能力做出判断,也不确保其信息披露的完整性和准确性。

美国是典型的证券发行注册制国家。美国注册制审核的核心是从投资者的角度出发,以是否有利于投资者做出投资决策为信息披露标准,强调信息披露的相关性、重大性和可读性以及风险揭示的充分性和准确性。借鉴其做法,对我国证券发行上市制度的改革具有重大意义。

美国是典型的实施证券发行注册制的国家。公开发行证券,必须向美国证券交易委员会(SEC)注册,发行人应提供与证券发行有关的一切信息,并保证其真实性。美国股票发行注册制的一个突出特点正是监管机构不对发行人的盈利能力做出判断,也不确保其信息披露的完整性和准确性。信息披露是否真实准确的责任由公司和相关中介机构承担,拟发行证券的价值主要由投资者判断。

SEC是由立法授权、直接对美国国会负责、独立于行政体系之外的证券监管机构,具有准立法权、准司法权、独立执法权等。美国SEC实行委员会制,由总统任命的5名委员、5个部门(公司金融部、交易和市场部、投资管理部、稽核执法部、经济和风险分析部)、23个办公室(首席会计师办公室等)组成,SEC在全国有11个分支机构。在财务独立性方面,SEC实行独立的预算,由总统提交国会拨款。

美国证券监管立法的宗旨是在尽可能维持市场自身运行机制的前提下,确保市场诚信,保护广大公众的利益。立法的基本指导思想主要有两点:一是信息公开披露制度,即由政府立法,证券的发行者必须依法披露信息,投资者自行决定是否购买证券;二是如果证券发行者进行证券欺诈或法律禁止的行为,将会受到法律的制裁。其中,最基本的两部法规是《1933年证券交易法》《1934年证券交易法》。以这两部法规为核心,又制定了《1935年公共事业控股公司法》《1940年投资公司法》《1940年投资顾问法》和《蓝天法》。1999年11月4日,美国国会通过了《金融服务现代法》,从而宣告了金融严格分业经营格局的结束。

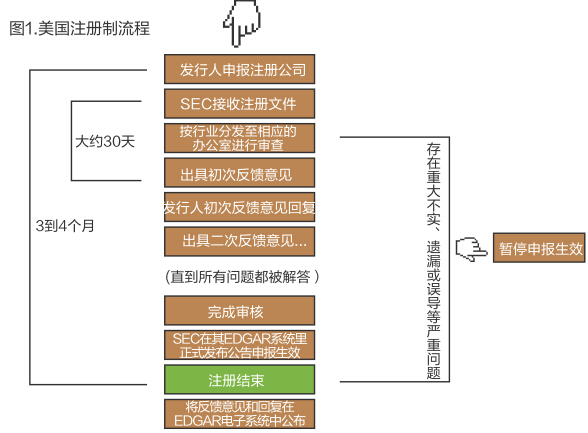

美国公开发行证券的注册流程主要分为三个阶段:注册书送达前阶段、审核阶段和生效阶段。

注册书送达前阶段

首次公开募股(IPO)始于发行人聘用各中介机构。在注册书送达SEC之前,投资银行、会计师事务所、律师事务所等中介机构协助发行人制作发行注册说明书,涵盖公司的组织、运营和财务等情况。在这一阶段,中介机构须开展尽职调查,起草招股书。《证券法》规定发行者、承销商和自营商不得有任何推销证券的行为。不得组织承销团,不得发表与此次发行有关的新闻或做其他相关市场行为。但是,允许发行人与承销商之间、承销商与承销商之间做技术性的初步谈判,研究发行数量,商议费用分配、发行价格等事项。

此外,SEC在公司正式申报注册文件之前设置了预沟通机制。如果发行人和中介机构认为有必要,可以申请与SEC进行预沟通,这在发行人涉及复杂的会计或披露问题时尤为必要。预沟通时间将不计入审核周期,这样可以将部分疑难杂症解决在正式申报之前。

审核阶段

长期以来,SEC执行法律的形式是注册表格式化,规范注册信息披露内容综合化,即主要由规则S-K和规则S-X、美国通用会计准则(GAAP)、美国一般公认审计准则(GAAS)规范证券注册人信息披露内容。

发行人在SEC的电子化数据收集、分析及追踪系统(即EDGAR系统)里提交注册申请和注册说明书。发行人注册说明书提交到SEC的EDGAR系统后,会向社会公众公开。SEC的公司融资部具体负责审核发行人的注册说明书。公司融资部审查公众公司按规定向SEC提交的文件。这些文件包括:新要约证券的注册表;年度和季度报告(10-K和10-Q);在股东年会召开前提交股东签署的委托书;提交股东的年度报告;与收购要约相关的文件(收购要约是购买一家公司大部分股票的一个要约,一般情况下要约价格在当前市场价格之上);涉及收购合并的注册文件。这些文件披露有关公司财务和营业状况的信息,这些信息有助于投资者做出理性的投资决策。在公司融资部的审查过程中,其工作人员会检查公众公司是否符合信息披露规定,并采取措施提高披露质量。为遵守SEC的信息披露规定,一家拟发行证券的公司或其证券公开交易,必须披露可能与投资者购买、抛售或持有该证券有关的所有相关信息,包括正面信息和负面信息。

公司融资部提供1933年证券法、1934年证券交易法和1939年信托契约法的SEC解释;为履行这些法定义务制定相关规则;与SEC首席会计师办公室、会计职业团体相关部门,特别是制定GAAP的美国财务会计准则委员会(FASB)紧密合作。公司融资部工作人员向证券注册人、拟注册人和社会公众提供指导和咨询,协助他们遵守法律法规。公司融资部有12个审查办公室,这些办公室的员工人数约占部门员工总数的80%。根据发行人的标准行业分类码(SIC代码),注册说明书将被分配至对应的审查办公室。SIC代码是根据发行人的主营业务而分配给发行人的(SIC代码列于注册说明书的封面)。12个审查办公室各自专门负责特定的行业,分别为:(1)医疗保健及保险;(2)消费产品;(3)信息技术及服务;(4)自然资源;(5)运输及休闲娱乐;(6)生产及建设;(7)金融服务(一);(8)不动产及日用品;(9)饮料、服饰及矿业;(10)电力及机械;(11)电信;(12)金融服务(二)。

每个审查办公室均有25~35名审查员,审查员主要是律师、会计师以及行业专家。领导人员包括:助理主任、副主任、主任,在审核人员完成注册说明书审查后,助理主任、主任和分管该审查办公室的副主任最终决定注册说明书的生效时间;法律主管;首席会计师高级助理;会计处主管。会计主管对首席会计师高级助理负责,法律主管与首席会计师高级助理共同对助理主任负责。同时,每个审查办公室会受到SEC其他部门的协助(例如首席会计师办公室、披露标准办公室和执行联络办公室)。

审核重点包括两部分:一是有可能违反SEC规定和会计准则的重要信息披露;二是未充分披露或含混不清的重要内容。公司融资部并不评价注册人拟实施交易(股票发行等)的优劣,亦不会判断任一投资对不同投资者的适用性。

接收文件进行全面审查

审核人员一般由一名SEC审查员和一名专职会计人员组成,然后由另一名SEC审查员和专职会计人员复查。审查员审查注册说明书中除会计方面外的所有方面。专职会计人员审查财务及与会计相关的问题。第二名审查员和专职会计人员被称为“复查人员”。审核人员从潜在投资者的角度出发进行审查,阅读申报文件时询问潜在投资者可能提出的问题。在完成进一步审查后,如果审核人员认为申报文件需要改进或加强,则签发意见函。该函由SEC签发给公司,内有一份审核人员在进一步审查过程中提出的所有问题和意见的标号列表,按照公司申报文件中信息的顺序列出。

出具反馈意见及公司进行回复

SEC审核人员的意见一般有三种:(1)要求修改或澄清具体披露的意见。对于证券交易法规定的申报文件,在公司于回复函中提供修改或澄清性叙述并同意在今后的申报文件中加入这样的叙述(而不是修改之前提交的文件),审核人员通常会表示满意;(2)要求补充信息从而使审核人员能够更好理解公司披露的意见;(3)有关技术或程序事项(例如将文件作为附件申报)的意见。从公司首次递交材料到SEC公司融资部发出第一轮反馈意见函通常需要30天的时间。

针对反馈意见,申请公司及中介机构必须对其中所提的问题做出真实、准确、完整的回复并相应修改注册说明书及相应文件。如果遇到复杂、困难的会计问题,沟通与解决可能耗时数月,并导致注册说明书的内容发生重大变更。

根据反馈意见关注问题的性质及公司的回复情况,审核人员可能会出具二次或再次反馈意见。

在审核过程中,公司可以就审核人员出具的反馈意见或其对反馈意见回复的观点申请复核,申请可以以口头或书面方式提出。公司融资部对申请复核的流程没有正式要求。如果公司申请对非会计问题进行复核,复核程序一般自下而上,公司应先和SEC审核员沟通,再与助理主任、分管副主任直至主任沟通。会计问题的复核也是类似自下而上的程序,公司应先和SEC会计人员沟通,再与首席会计师高级助理、助理主任、分管副主任直至主任沟通。

完成审核

在公司落实所有反馈意见后,SEC宣布注册文件生效,从而可以实施证券发行。公司融资部在完成审核后,会在EDGAR电子系统中公告公司相关注册文件的有效性。至此注册程序结束。

《证券法》中没有对审核的周期进行硬性规定,时间长短因具体情况而异。通常从公司第一次递交注册说明书到公司融资部宣布注册生效,需要三至四个月的时间。

在整个审查阶段,公司融资部如果发现注册申报书有重大缺陷,会于注册生效前,发出“拒绝命令”,拒绝申报生效,直到注册申报书做出相应修正为止。

在注册文件生效后,如果发现注册内容有重大不实、遗漏或误导之处,公司融资部可随时发出“停止命令”,使注册文件停止生效。

生效阶段

注册生效后,发行人可从事证券发行与订立合同,并向证券交易所申请上市,交易所根据交易所的上市条件决定是否允许其上市。发行人必须按照法律规定的时间提交公开说明书。

为增强审核过程的透明度,SEC第一轮反馈意见在收到注册文件30天内发出,发行人会以书面形式回复,SEC会在10天之内提出进一步意见。最终,SEC宣布注册文件生效,发行人完成发行。

美国注册制审核的核心是从投资者的角度出发,以是否有利于投资者做出投资决策为信息披露标准,强调信息披露的相关性、重大性和可读性以及风险揭示的充分性和准确性。股票发行注册制来源于美国,借鉴其做法,对我国证券发行上市制度的改革具有重大意义。

本文编辑/彭晓云