(一)逆向选择:劣币驱逐良币之忧

做市商从企业拿票往往享受着较高的价格折扣,在新三板市场火爆的时候并没有什么,是企业为流动性提高带来的估值溢价而付出的代价。但是在目前新三板面临流动性困境的时候,做市价格过高的折扣有可能带来劣币驱逐良币的逆向选择风险。

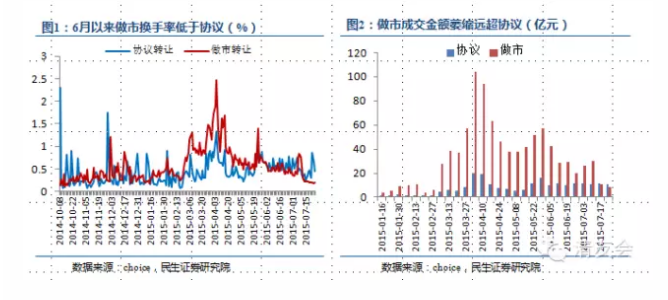

1、流动性困境做市甚于协议

当下流动性困境是新三板二级市场面临的最大难题,日均成交金额从4月初20亿以上(最高一天达到52亿元)萎缩到现在不到5亿元,缩水幅度超过80%;换手率也从1%跌至0.2%的低位。

在目前流动性困境的背景下,做市股票面临的问题远大于协议转让股票——做市换手率仅为协议的一半,但估值却高出30%以上,这与一般认为的做市股票流动性要好于转让股票完全背道而驰。截止7月24日当周,做市转让的换手率仅为0.2%,而协议转让的换手率为0.44%,尽管都很低但前者明显弱于后者。成交金额看,做市转让反映出来的流动性问题更是惨不忍睹。7月24日做市转让和协议转让的当日成交金额分别为1.64亿元和1.74亿元,做市小于协议;距离4月7日成交峰值的43.81亿元和8.48亿元相比,分别缩小了96%和80%。

2、逆向选择风险加大的两个表现

我们认为在目前新三板面临流动性困境的时候,做市价格过高的折扣有可能带来劣币驱逐良币的逆向选择风险。主要表现在三个方面:

第一,企业与做市商之间的矛盾将越来越突出,做市异化。企业之所以愿意给做市商比较高的价格折扣,是希望通过做市提高股票活性,降低融资成本、抬升股价。如果这种期望被打破,企业对做市商贱买贱卖的质疑声音会越来越大。结果好的企业不愿意以低折扣给做市商股票,或谈判时间大幅增加;只有急于融资或资质稍差的企业愿意给出做市商满意的折扣价格。做市商方面,需要增加审查成本和时间成本;市场方面则可能导致新三板好的企业流失,效率下降,劣币驱逐良币。

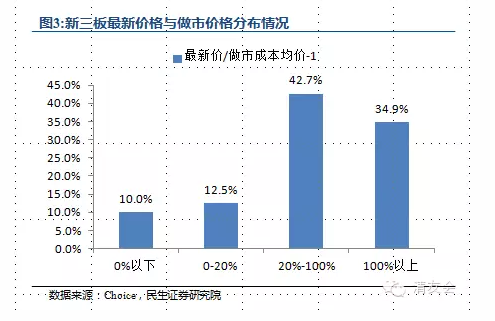

第二,做市商与其他投资者的矛盾越来越突出,融资异化。目前新三板二级市场价格低迷,大部分投资者越来越倾向于前端投资。其中,做市商成本价格成为很多机构投资者参与项目定增的重要参考依据,不超过做市价格上浮20%被认为是比较安全的边界。但从实际情况看,目前大部分做市企业的价格与做市商成本价相比偏高,只有大约1/5的做市企业价格在做市价格的上浮20%边界之内,而约37%的做市股价超出做市成本价1倍以上。这或将倒逼很多投资者转向更前端的投资,加大企业的定向增发难度和融资成本。

(二)道德风险:冷箭来自护城河内的伊甸园

1、做市商的政策红利助长道德风险

在做市交易制度下,做市商的主要盈利本应为双向报价价差带来的交易收入,但是在现有制度安排下做市商有滥用政策红利,以做市为名行“坐庄”之实的苗头。

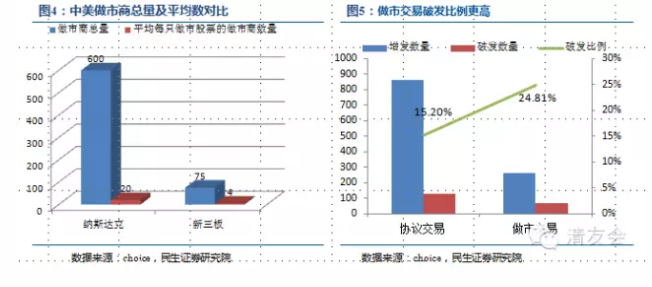

第一,名为竞争性做市,实际是寡头垄断做市。国内券商牌照尚未放开,券商数量及其人才储备有限,很难满足短期内做市上跨越式发展的需求。截至7月24日,新三板的做市商已经达到了78家,其中齐鲁证券、国信证券、广州证券位列做市股票数量的前三位。不过和628只做市转让股票相比,仍然显得“力不从心”,平均每只做市股票的做市商数量不到4家。这与美国纳斯达克市场形成鲜明对比。目前,纳斯达克做市商达到了600家,平均每个挂牌股票有20家做市商做市,微软、苹果等规模较大的明星公司做市商数量超过了60个。做市商数量少,带来新三板做市供小于求,做市商在与一般企业的博弈中处于明显优势地位。

第二,现行做市制度对券商的保护色彩较重。一是券商牌照没有放开,二是做市商目前只局限在券商,三是制度安排上亦有利于券商“操纵”股价。与纳斯达克做市制度安排相比,新三板做市商制度在若干方面都对做市商进行了一定的政策偏向,包括享有7个未披露报价的优势、以天为成交信息披露单位、做市商不履行报价义务不会直接取消做市资格等。

2、滥用做市政策红利初现苗头

在现行做市政策红利下,做市商实际中往往演变成来自存量股权升值带来的资本利得,所以其做市动机将产生一定程度的变形,更倾向于在牛市时抬升股价、在熊市时压低股价。做市商偏离做市主业、“坐庄”操纵市场价格的现象已经初现苗头:

第一,新三板挂牌股票动辄上百倍的每日涨幅和90%以上的每日跌幅,其中不凡做市股票。

第二,做市股票破发频现,定增破发率甚至高于协议。4月以来,做市企业定增破发率为24.81%,比协议方式高9.6个百分点以上。

3、做市商安全垫依然极高,助长市场的空头预期

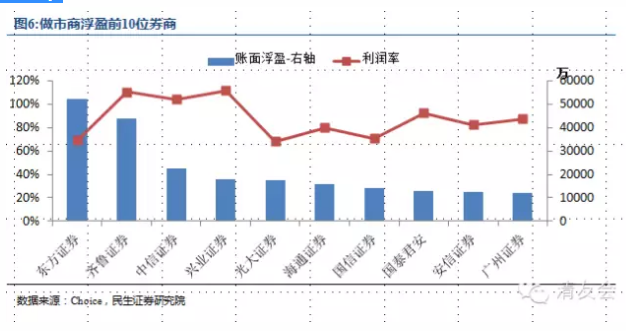

在市场持续低迷的背景下,做市商依然坐享极高的安全垫,助长了市场潜在的“空头”预期。根据Choice数据统计,截至7月23日各做市商库存股票的账面浮盈,在经历了近3个月的市场暴跌后,依然高达40亿元,平均的成本利润率高达70%。其中,浮盈规模最大的是东方证券、齐鲁证券、中信证券,成本利润率最高的财通证券利润率高达278%。

(三)股灾之下新三板交易制度的改革

传统竞争性做市商制度的最大缺陷之一就在于做市商利用自身做市的优势地位侵害其他投资者的权益。由于做市商稀缺,做市规模尚小,主办券商可以享受到垄断性红利,但这反而会对投资者利益造成一定的威胁,从而对新三板的进一步发展起到了制约作用。

1、短期:形成真正意义上的竞争性做市商格局形成

第一,尽快扩大做市商范围,既有利于及时引入市场流动性“活水”,也有利于形成竞争性做市格局。在做市商数量不断增加的情况下,每只挂牌股票的做市商数量将进一步增加,使得市场由垄断性做市制度向竞争性做市制度逐渐过渡。

第二,尽快推出分层制度改革试点,尽快分割出批发市场和零售市场,规范批发市场做市商之间股票交易和信息披露。

第三,加大做市商头寸监管和信息披露,最大可能降低道德风险。在此前《新三板监管“新常态”——从短期套利到价值投资》的研究中,我们已经谈到,主办券商勤勉尽责的责任约束将加强。《关于加强非上市公众公司监管工作的指导意见》从风险控制、持续督导、信息披露等三个方面对主办券商行为进行了再次强调,结合之前新三板发生的各类违法违规行为,主办券商在做市交易中承担着不可推卸的责任,预计主办券商的资质或将成为公司挂牌、股权转让、定增的一项参考指标。同时,由于做市业务对做市商利润的贡献参差不齐,预计在未来将形成做市商优胜劣汰的局面。

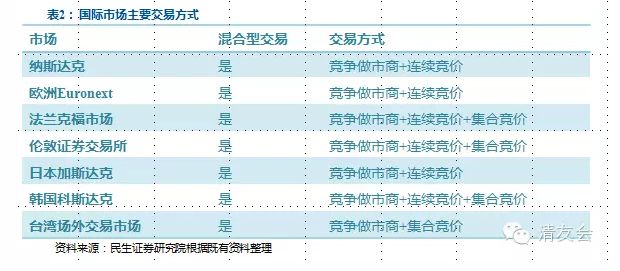

2、长期:全面走向混合交易制度

“竞争性做市+竞价”的混合交易制度成为国际主流,国内资本市场相对滞后。随着2005年韩国证券交易所、科斯达克证券市场(KOSDAQ)及期货交易所合并为韩国证券期货交易所,目前国际成熟资本市场均已经摒弃了单一的交易制度,而转向混合型交易制度。即通过在做市商制度的基础上引入竞价交易机制(如1997年以后的纳斯达克)、或者是在竞价交易机制的基础上引入做市商制度(如1986年以后的伦敦交易所)而形成。特别是,混合交易模式并非是报价驱动和指令驱动机械地相加,二是形成一种相互补充、相互促进的模式。

与国际发达国家主要资本市场相比,我国各主要交易所普遍尚未建立起真正意义的混合交易制度。其中,上交所和深交所实行的是“连续竞价+集合竞价”的指令驱动交易制度;股权转让交易系统(新三板)执行的是“协议转让+做市转让”的报价驱动交易制度。新三板在流动性、透明度、效率性、稳定性、灵活性等几个方面均弱于沪深交易所,当然,这和新三板发展时间较短也有一定的关系。长期来看,竞价交易作为新三板交易制度的一个有效补充,目前已经提上了记事日程,新三板将迈向混合交易制度。

来源:民生新三板研究