作者:清华金融评论

分类:消息汇

标签:宏观经济

评论:没有评论

根据最新统计数据,中国工业增加值、固定资产投资、社会零售等均不及预期,房地产开发投资的增速根式放缓至至少是2009年以来的最低水平。再来看看M2,虽然此前一直在强调,M2/GDP的数值偏大,但是最新数据也表明M2仅增长10.1%。显然,中国经济已经在这两组数据中见底,不过这也可能只是一个特殊的底部。

13日,统计局公布了4月经济数据,同时央行公布了最新的金融数据。这两份数据显然令人沮丧。中国工业增加值、固定资产投资、社会零售等数据均不及预期,房地产开发投资增速更是放缓至至少2009年以来的最低水平,而M2仅增长10.1%。

凄惨的数据不值得让悲伤逆流成河,也不值得对此幸灾乐祸。我们的研究显示,中国经济已经在这两组数据中见底,不过这可能是一个非常特殊的底部。

我们接下来用最简洁的逻辑来说明这个问题。

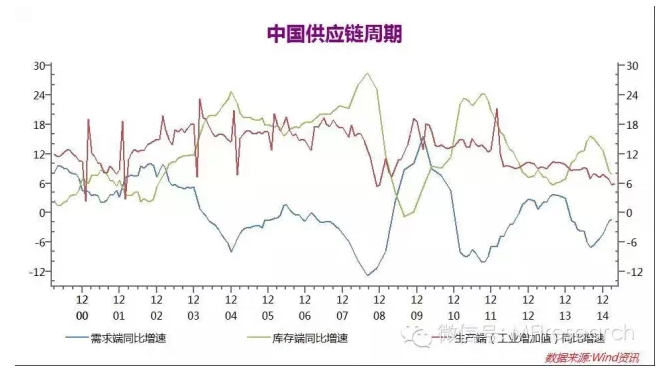

首先,我们要重新定义下业界常用的库存周期。实际上,库存周期只是供应链周期动态均衡的一种形式。因此,我们将生产(供应)、需求(销售)、库存(积累)纳入到统一的一个框架中去审视,经济的短周期波动,就可以命名为供应链周期。

用结构主义的视角来看,经济系统无时无刻不在复苏和衰退之中,只是维度不同而已。需要说明的是,社会消费品零售总额,并不是观察总需求的好指标,在口径上既包含了销售,也包含了库存,而且仅限于商品,不包括服务。很容易误导人。用生产与库存的轧差作为需求指标,更合理。

供应链周期三个指标的简单计算结果如下:

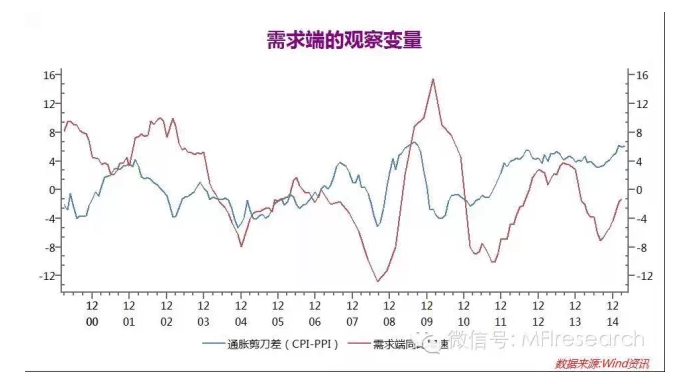

我们首先观察到了需求端从2014年8月以来的复苏。这与我们之前对中国房地产实际内生需求实际上从去年秋季开始复苏的判断相一致。与需求端紧密相关的一个指标是通胀剪刀差,即CPI增速-PPI增速。

下面是观察结果:

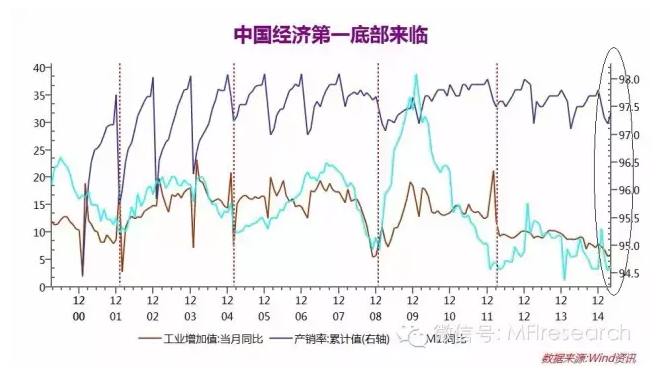

进而,我们要讨论生产端是否见底。虽然4月份工业生产总值同比增速仅为5.9%,低于预期,但是也从3月份断崖式的5.6%中反弹。我们本来就不应该对本轮复苏的弹性抱过高的期待。

与生产端密切相关的是M1增速和工业企业产销率。观察结果如下:

我们看到与工业增加值反弹同时发生的,是M1三次探底,产销率见底。

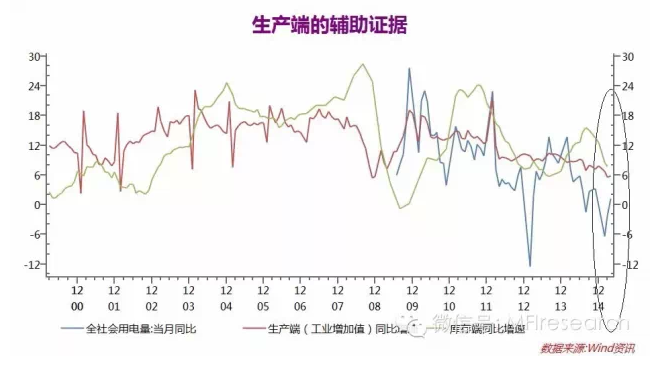

另外,与生产端密切挂钩的数据是物流行业。从全国社会物流总额的同比增速看,3月份已经显著的触底反弹。

再从,全社会用电量当月同比数据来看。用电量是一个相当具有迷惑性的指标,它具有明显的双重属性,耦合了生产端和库存端的波动,因此通常在一个供应链周期中有2-3个底部,因此通常容易误导悲观者。3月份我们已经看到了基于生产端见底,用电量当月同比的从2月份-6.3%收窄到-2.18%,我们就倾向于认为这是第一个用电量底部。刚刚披露的4月份数据进一步证实了这一判断,用电量同比增长1.3%。

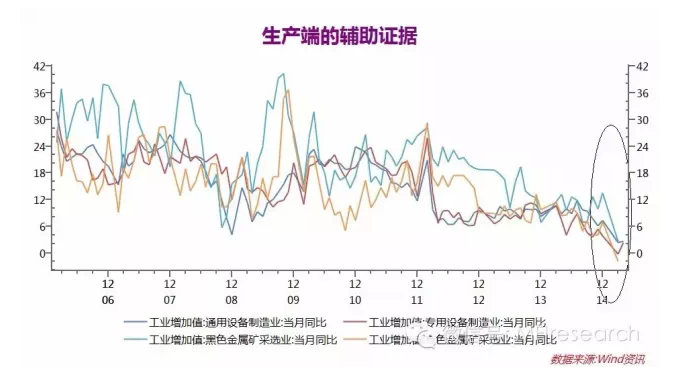

再有,从细分行业看,虽然资源端的增加值仍在持续下滑,但是设备制造行业已经触底反弹。其中,专用设备从同比-0.2%回升到2.4%,通用设备行业则从2.4%回升到2.6%。这说明,企业的生产负荷开始加强,资本支出开始再度扩张。从设备扩张到资源端扩张的过程,就是生产端向库存端扩张的过程。资源端的滞后性是符合逻辑的。

这些证据都说明,供应链周期已经进入了生产见底阶段。而生产见底通常也是GDP的第一个低点。

GDP的第二个低点,取决于新的库存周期展开的宽度和深度。

按照一般的供应链传导时差关系,从生产端到库存端的传导,一般经历2个季度左右的时间。因此,本轮库存周期见底反弹,大概率在深秋季节,10-11月左右。

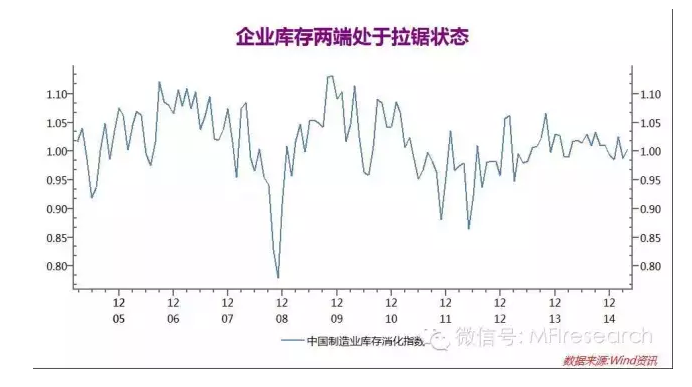

但是,非常重要的是,我们库存消化指数指标(原材料PMI/产成品PMI)显示,本轮库存调整的力度可能不会很大。原因在于,工业企业的供应链一直处于矛盾和紊乱之中,从而一直未能打破平衡。

一般的规律显示,库存消化指数跌到0.9左右的位置,是库存周期到底重建的起点,刺穿0.9到0.8则是大级别的修复,通常意味着新朱格拉周期的启动。

但是库存消化指数进入2014年之后,一直在1上下做窄幅波动,企业在库存管理问题上始终处于纠结状态,预期紊乱,既不愿意大规模备货,又不能大规模生产,又害怕踏空。

由于,没有经过库存结构上的严格出清,企业大规模重建原材料的弹性必然较小。因此,本次库存重建可能被迫诉诸于库存总量上的持续削减,以此,来打破结构上的纠结状态。

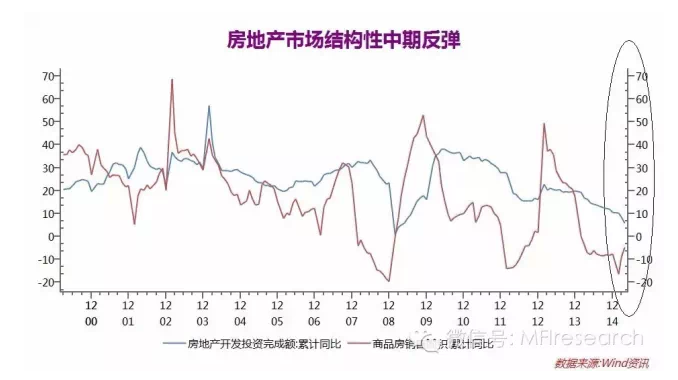

这与目前房地产所处的背离状态也是相吻合的。

另外,人们对出口感到非常担忧。上周公布的数据显示,中国出口增速在四月份同比下滑6.4%,为2009年以来最差同期表现。进口更是下跌16.2%,为连续第四个月以两位数速度下滑。

进出口数据的显然是受到了内外部环境共振的结果。由于美国经济的中期见顶(请参见报告《美国下凡》),中国进出口部门的衰退会明显的释放在二季度。美国经济大概率会跟踪中国经济在二季度晚些时候或三季度初见底。实践证明,美国经济周期并不能与中国脱钩。

这样,经历了二季度的尾部风险之后,三季度中美欧日经济将获得短暂的共振向上。不过四季度重新变得复杂起来。

总而言之,中国经济的生产周期在二季度已见底。我们对此有很大把握。不过新展开的供应链周期(2015-2017),放在长周期来看,就是中国经济中期探底的过程。因为上述的库存两端的拉锯特征,本轮周期向上修复的弹性并不很强。因此,总体上,我们可以认为中国经济进入了长周期的大型的L型底部。

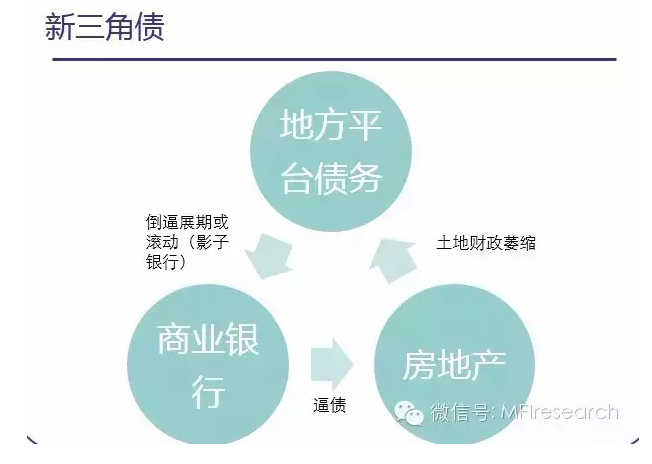

另一个让我们持L型判断的逻辑是,中国经济企稳的基础条件是内循环系统的重新运行。具体来说,是对我们之前提到的“新三角债”的缓释。我们依次看到房地产救市政策的深化及地方债务置换的推进。央行和财政部可能已接近达成成本共担、局部QE的救助方案。但是中国经济的外循环系统的修复,可能已很难回到上一轮周期的高度。

我们来勾勒下这个“L”型底的大体波动:

二季度枯木逢春,迎来第一个底;下半年,通胀加速;2015年秋冬季节,二次考验,新库存周期启动;2016年共振向上,滞胀;2017年-2018年年初见到中长期大底;

实际经济增速维持在7%以下,经济增速底部区域为6%-6.3%左右。整个区间波动的线索是:滞胀和地方债务风险。

货币宽松及去库存推动的利率下行可能一直持续到三季度末。

最后,我们用轻松的话来总结当局在本轮周期的对冲操作:

• 纠结上马铁公鸡

• 闷骚刺激房地产

• 激情大干互联网+

(来源:MFI团队 MFI金融研究)

上一篇:关于未来十年商业生态的思考

下一篇:利率市场化仅差两步棋