作者:清华金融评论

分类:消息汇

评论:没有评论

日本银行的西村(Nishimura)先生曾经提到,中国经济增长有一个非常重要的特点,即别的国家的不同发展阶段,在中国“重叠”(stack)在一起了,我认为这个观点非常有见地。从这种观点出发比较中国和日本经济,就会发现目前中国的经济转型既有日本在上世纪70年代初期石油危机之后转型的特点,同时也有1985年日本泡沫经济崩溃之后转型的特点。

中国经济增长的路径与趋势

根据国际货币基金组织的预测,2014-2019年,中国的经济增长路径呈下降趋势,介于7%—6%之间。不同学者对于中国经济增长前景有不同的看法。一些学者认为,中国目前的人均收入同50年代末、60年代初日本的水平差不多。日本从那时起维持了10多年的高速增长。日本能够做到,为什么中国做不到?这种看法不无道理。

我向自己提出的问题是:中国当前经济增长降速是周期性还是阶段性的?是暂时的还是长期的?如果是周期性的,问题就是如何解决有效需求不足,如何刺激经济增长;如果是阶段性、长期的,问题就变成如何提高潜在经济增长速度。前者是需求方问题,后者是供应方问题。当然,两个问题并不截然排斥,但解决问题的方案可能会有很大不同。2010年第一季度中国经济增长速度达到年率12.8%的峰值,以后一路下滑。2011年第四季度央行放宽货币政策,但仍未制止经济下滑的势头。尽管如此,大部分经济学家依然认为经济会回升到8%-9%的增长速度,希望当时的下降只是暂时的、波动性的。但越来越多的经济学家开始慢慢接受这样一个事实:目前中国经济增速的下行不是暂时的、周期性的,中国经济增长已经进入了一个速度较低的新阶段。如果这个判断是正确的,现在政策主要的着力点就应该是调整结构、转变增长方式。中国必须接受较低的经济增长速度,只要不出现硬着陆,就不要把较低的经济增长速度一定视为坏事。

中国潜在经济增长率已降到7%左右

既然我们讨论的是长期的经济增长,就要思考一下中国潜在经济增长速度到底是多少,而且可以与日本进行比较。

从1956年至1970年,日本高速增长维持了14年(年均9.7%)。在1956年日本人均收入是7000多美元,同中国目前人均收入相差不多。日本在人均收入7000美元增长到15000美元的10余年间维持了近10%的高速增长。中国现在的人均收入是7500美元左右,在中国的人均收入从7000美元到15000美元这个过程中,比如说十年中,我们是否可以保持同日本一样的经济增长速度?我们是否能够重复日本的经验?答案似乎是不行。

根据日本银行提供的资料,在日本经济高速增长时期,其劳动生产率年均增速大于10%,与此同时,日本劳动供给增速大于3%。如果根据公式“经济增长速度=劳动生产率增长速度+劳动供给增长速度”来推算,日本潜在经济增长率应该是13%。所以日本实现了10%的经济增长速度应该是不令人奇怪的。

我们再来看中国的情况。根据世界大型企业联合会(The Conference Board)的一个计算,2001-2008年时中国的劳动生产率达到了11.8%,2011-2012年是7.4%,下降趋势明显。另一方面,2012年中国15-59岁劳动人口绝对数量减少345万,去年和前年也连续下降。根据中国人力资源和社会保障部的研究,从适龄劳动人口下降到劳动供给减少大概有四至六年的滞后。可见中国劳动力供给很快会出现负增长。根据前述公式,中国潜在经济增长率已经降到7%左右了。这与日本从人均收入7000美元增长到15000美元那个时期的情况是不一样的。中国的劳动生产率和劳动供给的增长速度都低于当时的日本。所以,如果在未来一段时期内中国能保持7%的增长速度就不错了。

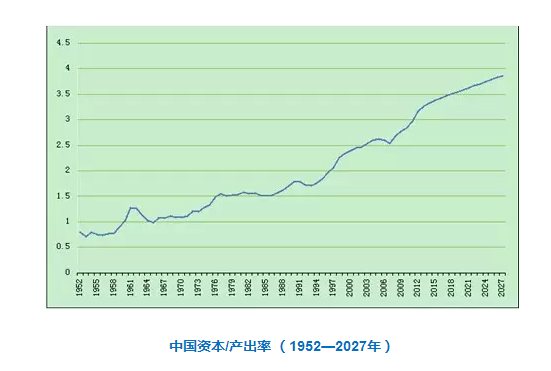

分析一国潜在经济增速还可以使用公式“经济增长速度=投资率/资本产出率”。根据日本经济学家馆龙一郎(Ryuichiro Tachi)的研究结果,资本产出率急剧提高是日本经济进入低速增长阶段的重要标志。

中国的资本产出率上升时期已经到来。根据中国社科院世界经济与政治研究所的计算,2012年之后,中国的资本/产出率已经明显上升。根据过去的数据进行推算,2025年中国资本/产出率可能会达到4。据大多数研究者的研究结果,中国的增量资本/产出率已经达到6.8左右,甚至可能超过了7。更令人担忧的是,中国资本/产出率还存在明显的上升趋势。而日本的资本/产出率在相当长的时间内比较低,说明日本对资本的使用效率明显比中国高。

资本/产出率上升的原因是什么?资本/产出率等于人均技术装备程度除以劳动生产率。根据资料,日本的资本/产出率上升是因为劳动生产率的增长速度慢于人均技术装备增长速度,劳动力对资本品使用效率下降。中国的情况如何?根据中国社科院世界经济与政治研究所的估算,中国人均资本拥有量的增长速度是劳动生产率增长速度的近2倍。尽管投资巨大,技术装备程度大幅度提高,但劳动生产率的增长速度却没有相应提上去。这就是最近几年我国资本/产出率急剧上升的原因。

中国在改善投资结构方面大有可为

根据馆龙一郎先生的说法,高储蓄和低资本/产出率是50年代中期到70年代左右日本经济增长的两大决定性因素。目前中国依然保持高储蓄率,但是已经告别低资本/产出率,进入高资本/产出率时期了,自然地中国经济增长速度就会下降。如果中国能进一步提高投资率,是否可以保持较高的经济增长速度呢?答案是未必。

1970-1975年日本的投资率是30-34.4%,1975-1980年是32.3%,这是日本投资率较高的时期。日本高速增长时期的投资率仅29%,所以即使投资率上升,并不妨碍进入低速增长时期。反过来,投资率的提高并不能抵消资本/产出率提高对潜在经济增长速度的消极影响,中国目前就面临这个问题。现在对于中国的投资率在国内有很多争论和不同的算法,但不可否认的是中国的投资率很高,一般认为是48%左右。众所周知,在中国的投资中有很大一部分是投资于房地产的,而日本投资于房地产的比重比中国低得多。为了增加可比性,我们要把房地产投资部分去除,但无论如何比较,中国的投资率也是偏高的。根据中国很多学者的研究,投资率进一步提高可能会带来投资效率的下降,所以未必能导致经济增速上升。日本的情况已经证明了这一点,我相信中国的经验也证明了这一点。

中国在改善投资结构方面是大有可为的。目前很多投资都花在盖五星级饭店、摩天大楼上。中国有696座五星级饭店,且有500座在建;中国的摩天大楼超过400座,有300多座在建。前年我在美国演讲,我说中国的五星级饭店和摩天大楼数量现在正在赶上和超过美国。我们不应该把钱花在这些方面,所以在改善投资结构方面还有很多工作可以做,不能一味地增加投资。

承认低速增长现实 加快增长方式转变和结构调整

考察日本从高速到低速增长的转折,任何一种转折都需要触发点,日本的触发点是石油危机,石油危机之后物价普遍上涨,对日本造成了极大的冲击。20世纪70年代石油危机之后,日本出现了通货膨胀。1974年进口物价增长了66.3%,消费物价指数增长了24.5%。面对如此大的冲击,关键是如何应对。日本采取了调整产业结构、淘汰高能高耗产业、加强环保等措施,把危机当作了机遇,进行正确的应对,使经济走上了一条增速较低、但依然健康的发展道路。这是在泡沫经济崩溃之前,从石油危机崩溃之后一直到80年代初的情况。在这方面,中国应该向日本学习。中国现在钢铁产能是世界的49%,日本是8%。如果中国没有生产钢铁的比较优势,是不是应该减少产能?

我特别欣赏一句话——承认低速增长的现实。对于我国目前的经济增长情况,不需要着急,但是要加速经济结构改革,以提高经济增长质量的方式进行应对。虽然增长速度可能不是特别快,不是特别惊人,但是依然比较高,6%或7%也是世界上最高的水平。所以,我们现在迎来了很好的改革和调整的机会,应该学习日本的经验,加速经济增长方式的转变和结构调整。

我国经济目前存在的问题是效率下降,综合考虑资源配置、生产和技术效率,中国的效率还是可以提高的。目前中国的人均收入依然很低,未来经济增速可能会回升到比较高的阶段,很有可能是8%,我还是比较乐观的。中国资源配置的问题较多,这意味着我们改善资源配置、提高生产效率的潜力很大。现在应该承认潜在经济增长速度已经下降到7%左右,以此为制定经济政策的基础,尽量避免采取不必要的刺激措施。当然也要保住底线,一旦突破底线,还是要出台刺激政策,当然刺激到什么程度还要进一步讨论。

总而言之,我国的经济政策重点应该放在转变经济增长方式上,加速经济结构调整,以提高生产效率。日本70年代转变经济增长方式的经验值得借鉴。

(本文有删节,节选自 CF40学术顾问、中国社会科学院世界经济与政治研究所研究员余永定在近期召开的“中日经济学家学术交流会”上所做的主题演讲,由中国金融四十人论坛秘书处整理,经作者审核。)