作者:《清华金融评论》, 经营

分类:总第133期, 清华金融评论杂志文章, 道口金融晴雨指数, 道口金融晴雨指数-133期

标签:无

2024年10月,中国金融市场环比呈现稳定回暖态势,总指数增长2%,但同比下降13%,凸显宏观环境影响下的下行压力与结构性分化特征。传统市场,如宏观杠杆、债券和货币与同业市场,受到去杠杆化、交易意愿下降及流动性波动的影响表现承压,而非传统银行金融市场在政策支持与创新驱动下表现亮眼,成为新的增长动力。股票市场的表现在一系列积极政策推动下显著回升,银行与信贷市场则受贷款需求增长提振持续改善,体现出政策发力下市场的稳定与调整。同时,长期资金入市的意义进一步凸显,通过优化制度法规、改善市场生态、创新金融产品和畅通资金流动渠道,将为市场注入更多韧性与活力,助力金融体系实现平衡与可持续发展。

宏观金融状况指数解读

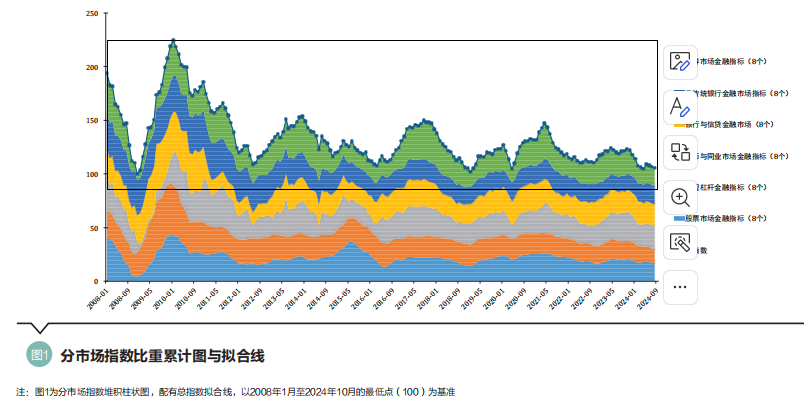

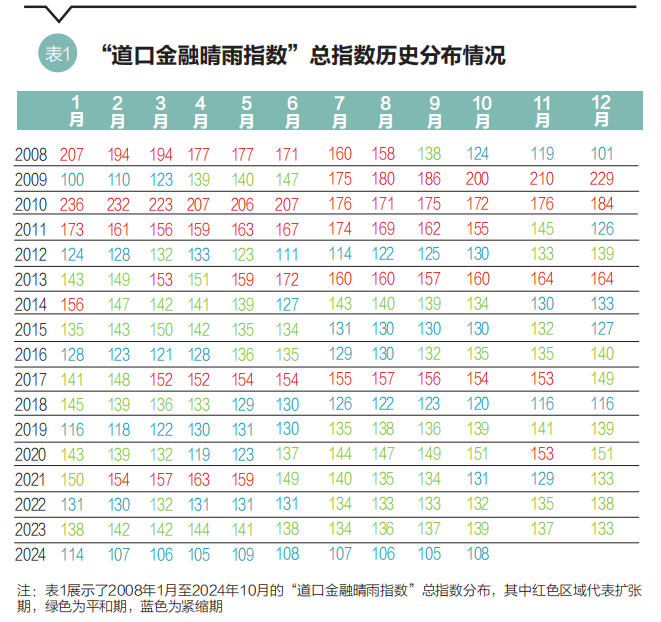

从数据来看,中国金融市场在2024年10月环比由105.5上升至107.6,总指数增长2%,整体呈现出稳定回暖的趋势。然而,与去年同期相比,总指数从123.7下降至107.6,同比下降13%,体现出显著的下行压力。传统市场受到宏观环境和政策调整的影响表现承压,而非传统银行市场则表现强劲,为金融市场注入了新的活力,展现出结构性分化的特征。

2024年10月,中国六大金融市场同比表现分化明显,传统市场整体承压,而部分新兴市场则呈现较强的增长态势。股票市场金融指标同比小幅下降2.88%,从20.8降至20.2,反映出基本面较为稳定,但受宏观环境和投资者情绪影响,市场表现有所放缓。宏观杠杆金融市场指标降幅最大,同比下降30.41%,从17.1降至11.9,凸显去杠杆化政策、企业债务压缩和经济调整带来的深远影响。货币与同业市场金融指标同比下降19.56%,从27.1降至21.8,显示同业市场活动和流动性减弱,可能与利率环境调整和市场需求下降有关。债券市场金融指标同比大幅下降34.91%,从23.2降至15.1,交易意愿和融资活动显著减弱,反映出市场信心不足。然而,与传统市场的下滑相比,非传统银行金融市场表现亮眼,同比增长17.33%,从15.0升至17.6,得益于政策支持和金融创新带来的持续增长。银行与信贷市场则同比小幅上涨1.95%,从20.5增至20.9,体现了信贷支持对金融体系稳定的重要作用。整体来看,新兴市场的增长为金融体系注入活力,但传统市场的压力仍需政策关注,以实现市场的平衡发展和长期稳定。

从环比数据来看10月,股票市场金融指标环比增长10.99%,从18.2升至20.2,市场表现显著回升。这主要得益于国内增量政策的推动和外部因素的综合影响。国内方面,特别国债和专项债政策落地增强市场流动性,专项贷款支持股票回购和增持,从而提振信心,上交所延长交易时间等措施降低交易成本,激发入市热情。《民营经济促进法(草案)》和央行3000亿元低利率资金支持进一步强化市场信心。国际方面,尽管中美贸易政策存在不确定性,但总体影响有限,中国商务部的反制措施提振行业板块,助推资本市场回暖。

宏观杠杆金融指标从12.5下降至11.9,环比下降4.8%,显示杠杆使用略有减少,保持相对平稳。中央编办推动地方机构改革,通过精简行政资源、优化职能配置和提高行政效率,降低地方财政负担和债务压力。这一改革有助于优化地方债务结构,减少对金融市场杠杆化的依赖,对宏观杠杆金融指标产生积极影响。

货币与同业市场金融指标环比维持在21.8,显示流动性与同业活动总体稳定。尽管资金分层现象加剧,非银机构融资压力增加,银行间市场杠杆率上升,但市场未现显著波动。为应对流动性压力,央行启用公开市场买断式逆回购操作和“证券、基金、保险公司互换便利(SFISF)”工具,首期规模达5000亿元,增强流动性支持资本市场发展。此外,外汇收支顺差和结汇意愿增强,外汇储备上升,缓解了人民币贬值压力,进一步优化资金流动环境,稳定市场信心。

银行与信贷金融市场指标从上月的20.4上升至20.9,环比增长2.45%,显示信贷市场活跃度提升。10月LPR和存款利率的同步下调降低了融资成本,稳定了商业银行净息差,促进信贷投放能力提升。国新办发布一揽子增量政策,通过加大债务化解支持、发行特别国债补充国有银行资本,增强其抵御风险和服务实体经济的能力。此外,国家推动城市基础设施更新改造和楼市支持政策,扩大银行贷款需求,带动住房按揭贷款增长。这些政策合力提升了信贷市场表现,增强了市场流动性和稳定性。

非传统银行金融市场指标从17.5上升至17.6,略有增长,显示市场活动稳定。金融监管总局差异化监管措施优化了非银机构治理与资本管理,提高运营效率和市场竞争力。国家能源局规范分布式光伏并网服务,促进光伏企业通过非银融资渠道扩大产能;“白名单”机制支持房地产融资,也进一步活跃了非银机构参与度。这些政策合力提升非银行金融市场活跃度,同时助力全国统一大市场建设,推动企业公平竞争与经济高效发展。

债券市场金融指标维持在15.1,与上月持平,显示市场运行稳定。10月初,央行与财政部联合工作组成立,推动财政政策与货币政策协同,通过增强国债买卖灵活性和流动性管理从而提振市场活跃度,增强信心。地方化债政策稳步推进,尽管城投公司“退平台”进程因更高要求有所放缓,但化债攻坚阶段有望逐步改善市场预期。然而,弱区域城投债估值波动风险仍存,可能给市场流动性和信心带来压力。在发展领域,央企推动低空经济建设需大规模基础设施投资,地方专项债或企业债的发行预计增加,扩大债券市场融资规模。此外,国家发改委宣布继续发行超长期特别国债,加大对“两重”建设和重点领域的支持。这些政策措施强化了债券市场在经济建设中的作用,进一步提升市场活跃度和资金流动性,对债券市场金融指标形成积极推动作用。

政策建议与观点

当前中国金融市场呈现传统板块承压与非传统板块强劲增长的结构性分化趋势,市场稳定性亟需长期资金的支持。长期资金入市对减少市场短期波动、促进企业融资稳定和推动资本市场长期发展具有重要意义。因此,需从制度法规与监管、市场环境与生态、金融产品与渠道等方面入手,优化长期资金入市环境。首先,在制度法规与监管方面,应完善行政法规,针对私募股权和创业投资基金实施差异化监管,畅通“募投管退”全流程,引导创业投资和中小企业发展基金的规范发展;落实注册制改革,完善上市标准与信息披露要求,推动多层次市场体系建设,提高市场包容性与适应性;同时,加大对财务造假、内幕交易等违法行为的打击力度,提升违法成本,保护投资者权益,维护市场公平公正。其次,在市场环境与生态塑造方面,应优化投资氛围,以市场化和法治化为支柱,提高上市公司质量,吸引长期资金入市;引导养老金、保险等长期资金入市,推动长期主义投资理念普及;同时,通过强化公司治理和并购重组,促进上市公司可持续发展,优化市场结构,提升企业核心竞争力。此外,还需完善金融产品结构与资金流动渠道,丰富债券融资工具和资产证券化产品,开发多样化养老金产品,放宽险资入市比例和审批限制,畅通长期资金的投资路径,打破现有政策障碍;完善主板、创业板等多层次市场建设,为长期资金提供更多投资选择与退出通道。最后,从中长期视角出发,必须保证政策的连续性与稳定性,避免“运动式”调控,加强政策前置市场沟通,系统化评估政策影响,以市场化、法治化思维推动资本市场改革,尊重市场规律,增强信心,确保金融市场实现平衡与可持续发展。

(田轩为清华大学国家金融研究院院长、清华大学五道口金融学院副院长,张铧兮为清华大学五道口金融学院博士后研究员。本文受到国家自然科学基金委杰出青年科学基金延续资助项目(72425002)、中国博士后科学基金第74批面上资助项目(2023M742022)和教育部人文社科基金青年项目(23YJC790186)支持。数据收集/康炜隆、陈诺。责任编辑/周茗一)

上一篇:2025年楼市调控如何走?丨宏观经济

下一篇:最新关注:前瞻、回顾、观点&数字