文/姜燕 本文编辑/孙世选

姜燕 长安国际信托股份有限公司投资总监

担保债券(covered bond)是欧洲银行或信用机构的主流融资券种之一,是在特定法律框架支持下欧洲资产证券化的一类标准融资产品。本文介绍了欧洲担保债券的发行情况及主要用途和特征、担保债券的破产隔离安排、担保债券风险权重的相关规定等内容。

欧洲担保债券的发行情况及主要用途

担保债券(covered bond)是欧洲银行或信用机构的主流融资券种之一,是在特定法律框架支持下欧洲资产证券化的一类标准融资产品。它具有安全性高、流动性好、降低机构融资成本、匹配长期资金与投资的良好特性。担保债券从欧洲大陆法系核心国家德国等国发源、成熟,近年来带动其他国家(包括英美等合同法系国家)也相继建立专门法律推动担保债券发展。最近几年,担保债券融资形式还在巴西、墨西哥、智利等发展中国家开始取得进展。

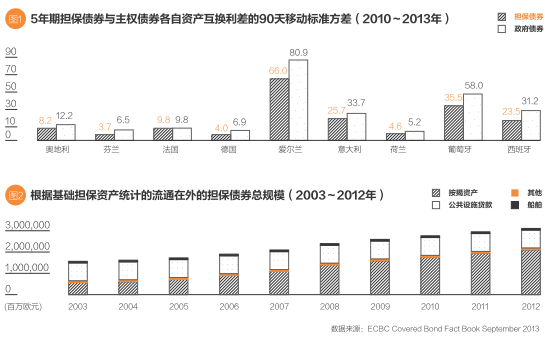

2007年开始的西方金融危机中,担保债券总体表现平稳,作为一种严格法律框架下的安全融资通道一直保持着接通。担保债券市场收益率和信用价差表现与最安全资产之间的相关系数明显,对于西班牙、意大利等一些南欧国家,国债和担保债券某些时点甚至出现负相关,担保债券的市场定价超越国债(图1)。

截至2012年底,担保债券总发行量约2.8万亿欧元(图2),约合人民币28万亿元,相当于人民币债券市场全部存量。从基础担保资产的类别看,其中80%是按揭类资产支持的担保债券,另约19%是公共设施贷款支持的担保债券,其余还有非常小部分的船舶、飞机等担保债券。从发行地区看,90%以上还是在欧盟核心国家发行,以德国、丹麦、西班牙、法国存量为最高,英国约占5%。从发行方式来看,公开募集发行的占70%,其余30%私募发行。在总量发行中约有一半是单笔发行在10亿欧元以上的基准(benchmark)项目(都是公募),这类债券的发行通常有良好的承销和做市商安排,保持了二级市场流动性良好。

欧洲的银行及信用机构通过担保债券融资,主要用于为居民或商用地产的按揭贷款、国家公共设施建设提供长期稳定的资金,这也是欧洲银行的核心业务之一。从投资者角度看,投资担保债券可以获得收益相对较高的安全收益。担保债券成为欧洲市场将中长期资金以合理的成本运用到高质量中长期资产中去的有效工具,在欧洲资本市场中发挥着重要角色。

担保债券的特征

欧洲市场上担保债券的核心特征是投资者获得双重担保。担保债券一般由金融机构发行,主要是银行,发行银行对于债券有兑付义务,同时,这类债券还有一个特别资产池作为担保,在发行银行违约情况下,投资者拥有对这个资产池的优先受偿权。资产池主要由高评级按揭贷款或者公共贷款构成。

担保债券的双重担保特征将其与一般银行债券(senior unsecured debt)和资产支持证券(ABS)区别开来。与一般银行债券相比,担保债券中的资产池担保提供了增信,使银行可以获得更低成本的融资。与资产支持证券相比,担保债券的资产池是在发行人信用之上的增信,而不必直接持有这些资产。担保债券项下资产池是动态调整的,池内资产质量下降或者有提前还款情况发生时,发行银行都要更换资产。再有,担保债券一般以固定利率、固定期限发行(近一两年浮动利率债券增多),不像资产抵押债券那样常出现采用浮动利率、基础贷款违约或提前还款风险会直接传递给投资人的情形。

欧洲担保债券的法律基础主要有《可转让证券集合投资法令》(UCITS)与《资本要求法令》(Capital Requirement Directive,CRD)。《可转换证券集合投资事业法令》(1988)的第52(4)条给出了担保债券6项最基本要求,具体包括:

1. 担保债券的发行人必须为信用机构;

2. 担保债券的发行必须有专门的法律框架管理;

3. 发行机构须接受专门的和谨慎的公共监督;

4. 担保资产的合格性由法律规定;

5. 在整个债券的存续期内,担保资产池必须提供足额的抵押以覆盖债券持有人的权益;

6. 在发行人违约时,必须满足债券持有人对资产池的资产优先求偿权。

在担保债券更广泛的定义中,实际市场参与者把通过合同约定实现了结构化融资的债券也包含其中,比如荷兰、美国的结构化担保债券。

担保债券资产池的抵押率

欧洲资本要求法令对担保债券做了进一步规定,对商住及居民按揭、公共、造船等原始贷款规定了最高贷款抵押率,居民按揭最高抵押率80%,商住及其他银行贷款及按揭证券作为抵押品时的抵押率最高为60%。

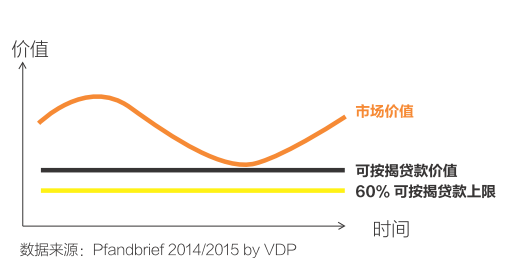

德国潘德布雷夫债券(Pfandbrief)是最具标杆特征的一类欧洲担保债券,是欧洲担保债券的市场基准。抵押率是它提高信用水平的核心设计。以德国按揭类担保债券为例,它的抵押率设定不是以市场价值为基础,而是在市价基础上先评估一个相对稳定的可按揭贷款价值,再以这个可按揭贷款价值为基础规定担保债券的抵押率,这是估值和抵押方面更为保守的做法。

关于如何确定可按揭贷款价值(MLV)的估值,估值机构应具备的资质及相对于发行银行的独立性,德国法规Pfandbrief Act和监管条例BelWertV都做了详细规定。可按揭贷款价值旨在反映地产的长远可持续价值,尽量摒除投机性等短期因素的影响,可按揭贷款价值一般会低于市价,两者差异没有固定值,取决于市场当前对未来价格预期的状况。

除了上述标准之外,担保债券的评级机构及投资人依然会关注,发行人破产发生及资产池如打开变现时会不会影响担保资产的估值,监管机构和评级公司往往会要求对担保资产池进行压力测试,提供更高的超额抵押,增加资产池变现能力。

担保债券的破产隔离安排

欧洲担保债券破产隔离一般原则

担保资产池(cover pool)的破产隔离设计,即在发行人破产情况下如何保持资产池独立性,是法律设计中最重要的环节,无论标准立法定义下的担保债券还是合同定义下的结构型担保债券。

在大部分担保债券的法律框架中,担保资产都保留在发行银行的资产负债表内,但明确标明这些资产都属于担保资产池。发行人破产情况下,这些担保资产会从银行资产负债表其余资产中分离出来,被独立管理,直到担保债券到期兑付。

在这个大的框架规定之下,还有一些细节安排保障资产池破产隔离的正常实现,比如规定资产池的资产不能进行发行银行和其他债权人的债务抵销,规定用于对冲资产池和担保债券久期错配利率风险的衍生品协议要继续生效,即使发行银行出现破产。

德国Pfandbrief破产隔离的设计与具体实现

首先,德国Pfandbrief的正常运营管理中,资产池一直保持了相对独立客观的管理和注册,每家发行银行必须有担保资产池管理人, 负责监测Pfandbrief债券发行有合法的担保资产及相应抵押物,并确保按担保资产分类到特定登记机构进行登记注册,资产管理人由德国特别监管机构德国联邦金融监管局(BaFin)任命,仅依照法律履行职责,完全独立于发起银行、一般监管机构、Pfandbrief债权人。

在发行银行破产情况发生时,德国Pfandbrief法律框架中对于破产隔离的安排如下。

1. Pfandbrief不必启动加速清偿。

2. Pfandbrief债券及项下担保资产不进入发行人破产的清偿程序。

3. 根据2010年立法最新修改,Pfandbrief业务不是一个独立的特殊目的载体(SPV),而是银行业务一个特别部分,即使发行银行破产,仍可以按“业务受限型银行”牌照继续经营存续的Pfandbrief业务。

4. 发行银行破产情况下,法院将根据监管机构要求指定1名或多名资产池特别管理人负责资产池日常管理,发行银行破产程序中的破产管理人没有权限动用担保资产池中的资产,担保资产池注册人只同资产池特别管理人合作。这样确保了破产执行程序中担保资产池与发行银行其他资产负债的隔离。资产池特别管理人是自然人,完全从担保债券债权人利益出发,有权对担保池资产进行管理和处置。

其他欧洲国家的特例情况

上述是欧洲担保债券实现破产隔离的主流模式,也有特例。比如西班牙的担保债券Spanish cédulas,担保资产同样保留在发行银行资产负债表中,不进行特别注册(法律修改可能使这部分差异缩小),在发行银行破产时,担保债券持有人对银行资产负债表中所有合格资产拥有优先受偿权。并且,与其他欧洲担保债券不同,西班牙担保债券有加速偿还条款,在发行银行破产时进行提前还款。意大利的模式类似英国和荷兰结构担保债券的做法,发行银行把担保资产转移到下属特别载体(special entity),专用于支持母行发行担保债券。

担保债券风险权重的相关规定

根据欧洲资本要求法令(CRD)的规定,仅当担保债券满足以下要求时,它们才能获益于特许的较低的信用风险权重:符合前述(UCITS)第52(4)条定义的最低标准,并且担保资产池是由以下类型资产组成:对欧盟内部国家政府、中央银行、公共机构、地区或区域政府的授信或者有这些机构担保的授信;满足一定条件的对第三方国家中央政府、央行、地区或区域政府的授信或其所担保的授信,有的约定不能超过担保债券存续额的20%;满足一定条件的机构授信,不能超出担保债券存续额的15%;居民房产抵押贷款,以留置权价值或不超出房产价值80%二者低值为限,法国有特别规定;合格机构担保的居民贷款,担保机构须满足系列条件;商业地产担保贷款,以留置权价值或不超出地产价值60%二者低值为限,法国有特别规定;船舶留置权担保的贷款,且以船舶价值60%和之前留置权的差值为限。

除了担保资产池满足上述要求外,担保债券获得优惠风险权重,还需要担保债券的投资机构能够表明它们得到了必要的组合信息,比如担保资产池的价值及担保债券存量,担保资产的地区分布及类型、贷款额利率及货币风险,担保资产和担保债券的期限结构,过期90天贷款的比例。投资人要表明至少每半年能从发行机构获得上述信息。

在上述CRD指引之外,2014年4月国际清算银行一份有关大额头寸风险评估和控制的标准中,内容提到对于满足一定条件的担保债券的风险权重可以最低为20%,其余则按照持有债券量的100%计入风险。低风险权重的担保债券需要满足如下条件:

1. 特定立法定义和监管下的标准担保债券,确保担保资产池能够覆盖债券权益,债券持有人对担保资产池有优先受偿权等。

2. 担保资产池中资产仅包括以下几类:对主权政府、央行、公共组织或多边开发机构的债权;居民住宅按揭贷款,且在《巴塞尔协议‖》标准中满足35%或更低风险权重标准,按揭比率在80%或以下;商业地产担保债权,在《巴塞尔协议‖》标准下有100%或更低风险权重,抵押比率在60%或以内。

3. 转入担保资产池的基础资产面值,至少高于存续担保债券面值的10%。

以上这些条件在担保债券设立及整个存续期间均需满足。

《巴塞尔协议Ⅲ》及CRD中还有一块新的核心内容是对流动性充足的监测,核心指标有流动性覆盖要求。金融机构普遍预期担保债券能够充当一定程度的高流动性资产,在欧洲银行新的流动性监管信息发布后,市场购买担保债券数量明显上升,但巴塞尔协议和CRD 在担保债券折扣率、机构执行时间等具体标准上尚待统一。

从中国市场角度来看,住房按揭贷款证券化在2005年建设银行试验发行之后,没有再做实质性的推进,2014年邮储银行重新试水一单按揭贷款证券化,2014年国开行的棚户区改造贷款得到了专项政策支持,这些进展都为后续按揭贷款的证券化创造了新的需求空间。在中国资产证券化的结构设计中,市场存在着对不同SPV形式下的破产隔离实现、出表与否、风险权重及资本要求的多方讨论,有的向ABS方向进展,而银行内部管理隔离基础上产生的理财直接融资工具、交易商协会以银行账户质押为基础的ABN产品,又有着担保债券的某种形状。此时笔者借参加道口形势分析会讨论之契机,结合过去在欧洲市场工作积累,整理了本文,供大家参考和讨论。