文/梁建 本文编辑/孙世选

梁建 本刊特约评论员

美国住房金融体系介绍

美国住房金融体系的目标

美国住房金融体系从建立之初就有着市场化和政策性的双重目标。市场化目标在于建立一个活跃的住房抵押贷款二级市场,扩充住房信贷资源,提高住房信贷的“可得性”,通过市场机制识别和分散信用风险;政策性目标在于通过加大金融支持力度来提高各类借款人尤其是中低收入借款人的购房负担能力,实现“居者有其屋”的美国梦,带动房地产和经济的发展。

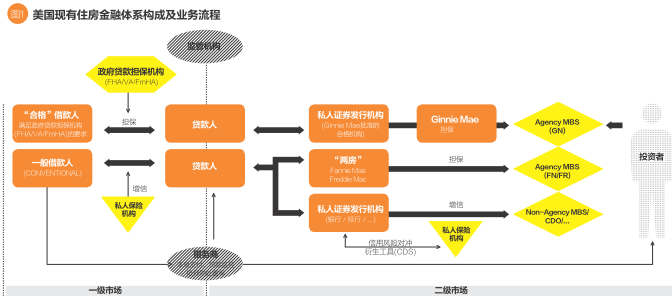

美国现有住房金融体系的构成和业务流程

美国住房金融体系由一级市场和二级市场组成。一级市场中,贷款人根据借款人的需求和资信情况提供抵押贷款。符合政府担保机构【例如联邦住房管理局(FHA)】要求的“合格”借款人,可以获得政府机构担保,降低借款成本;其他借款人中部分信用水平较低的需要通过购买保险的方式来提高信用。二级市场中,证券化发行机构购买贷款,部分自身持有,其余的经过证券化处理后出售给投资者。其中“两房”【房利美(Fannie Mae)和房地美(Freddie Mac)】对其发行的证券化产品进行担保,被市场认为具有“隐性”政府信用;其他发行机构(如银行、投行等)会根据投资者偏好和自身风险转移的需求发行各类证券化产品,并通过购买保险的方式进行增信,同时也会利用信用衍生产品来对冲自身所持有资产的信用风险头寸。

此外,服务商为一、二级市场相关主体提供本息支付、贷款监控、抵押物处置等服务。监管机构对市场主体资格及业务规范等进行监管,并通过各类措施影响市场主体行为,促进政策性目标的达成。

美国住房金融体系的发展历史

1933年“大危机”的爆发孕育了美国现代住房金融体系。大危机造成了银行体系的崩溃。为了扩充信贷,支撑房地产市场及经济的复苏,美国政府在20世纪30年代先后建立了住房抵押贷款保险机构FHA和住房抵押贷款购买机构房利美,从而恢复了一级市场的活力,并初步建立了抵押贷款二级市场,扩充了信贷资源,提高了抵押贷款资产的流动性。

1968年《住房与城市化发展法案》促进了美国住房金融体系的快速发展,推动了抵押贷款证券化业务的形成。1968年房利美被拆分为私人持有的新房利美和联邦政府所有的吉利美(Ginnie Mae),分别针对私人机构普通抵押贷款和政府机构担保贷款开展业务。1970年房地美成立,与房利美合称“两房”。业务分拆和竞争格局的形成促进了二级市场的快速发展,也带动了私人机构的参与热情。70年代和80年代,证券化业务开始形成,并逐渐成为二级市场的主要业务模式,二级市场流动性进一步提高,也将资本市场投资者纳入住房金融体系。

90年代至金融危机爆发,美国住房抵押贷款证券化业务迅速发展、不断创新,业务体系和机制设计缺陷引发的问题逐步累积,并最终成为金融危机的导火索。

美国住房金融体系证券化业务存在的问题

从业务流程和监管设计来看,美国住房抵押贷款证券化业务存在的问题突出表现为以下方面:

政府对“两房”的隐性担保造成了风险定价的扭曲,引发“两房”管理层的道德风险

“两房”虽然是私人所有,无明确政府担保,但由于其在美国住房金融体系中的特殊地位,被市场认为具有“隐性”政府信用。这一方面压低了市场风险溢价,推高了资产价格、助长了信贷泡沫;另一方面压低了“两房”的负债成本,提高了担保的价值,在监管机构对其业务实际控制有限的情况下,“两房”管理层有动机通过承担更多风险来提升公司盈利和自身报酬。

产品结构的多样化和非标准化降低了流动性,加大了投资者识别风险的难度

“两房”和投资银行之间的竞争,降低了对可出售贷款的标准化要求。一级市场出现了除标准化30年固定利率摊销贷款之外的各种创新类型(如浮息贷款ARMs);二级市场证券化产品也出现了结构化、多重证券化等复杂类型。产品的多样化和非标准化,客观上造成了各子市场的分割和流动性的下降,也给投资者识别风险、准确定价带来了困难。

贷款机构和证券化产品发行机构能够完全转移或对冲自身面临的信用风险,因而丧失了在业务链前端识别和降低基础资产风险的动力,使系统整体风险过度累积

一级市场上,贷款出售的便利促使贷款机构大幅放松信贷标准,次级贷款大量涌现,从源头上加大了系统整体的信用风险;二级市场上,证券化发行主体通过打包出售所收购的贷款,将风险转移给投资者,并通过信用违约互换(CDS)对冲自身所持有资产的风险,因此有动机降低收购贷款的信用标准,扩大业务规模。

通过行政手段为“两房”设置政策性业务指标,直接干预了“两房”在收购贷款方面的选择,提高了“两房”业务的信用风险,破坏了市场机制

1992年美国国会立法为“两房”设定了满足“住房可得性指标”的义务。该指标每年由政府部门设定、国会批准,要求“两房”至少购买中低收入家庭住房抵押贷款的一定比例。随着该比例逐步提高至2007年的55%,“两房”购买贷款的信用标准也不断降低,1999年开始涉足次级贷款。这一行政措施虽然提高了对中低收入家庭的信贷支持,但对市场机制却产生了破坏。

美国住房金融体系改革的新探索

针对危机中所暴露的上述问题,美国就住房金融体系改革进行了积极探索。2014年3月,美国国会参议院银行委员会主席约翰逊(Tim Johnson)和参议员克拉波(Mike Crapo)提出的草案描绘了新的改革前景。虽然该草案距最终生效还有漫长的路途,但其所确定的原则和机制设计却为有针对性地解决问题指明了方向。

改革方案的核心是新成立联邦按揭贷款保险公司(FMIC)作为监管和市场主体,替代现有监管机构两帮住房金融局(FHFA)和“两房”的职能。

新体系下,FMIC担保的按揭支持证券(MBS)产品通过“统一证券化平台”发行,占贷款总额10%以内的违约损失由私人担保机构或通过其他资本市场机制承担,剩余90%的信用风险由FMIC管理的住房抵押贷款保险基金承担,具有明确的政府信用。

统一监管和业务核心机构,明确政府信用担保,建立再保险基金,解决政府隐性担保带来的问题

FMIC作为新住房金融体系的核心监管和参与主体,具有明确的政府信用,取消了隐性担保,避免了对于市场风险定价的扭曲。同时与“两房”相比,FMIC作为政府部门主要行使担保、监管、调控和规则制定的职能,不再直接持有贷款资产,不存在公司形式下管理层的道德风险问题。

为保护纳税人利益,效仿“存款保险基金”的做法,FMIC将向发行FMIC MBS的私人机构收取担保费(10bps),建立“抵押贷款保险基金”,来承担FMIC MBS的信用损失。

建立“统一证券化平台”,规范产品协议,标准化产品类型和结构,提高流动性和风险识别能力

统一的证券化平台将服务于各类住房抵押贷款证券化产品。除FMIC MBS外,私人机构担保的Non-FMIC MBS也可以使用。

统一平台通过设定标准的证券化发行协议来实现产品的标准化。FMIC MBS必须通过统一平台发行并必须使用“统一证券化协议”;Non-FMIC MBS可以选择是否通过统一平台发行,平台内发行的必须使用含有规定基础条款的协议,也可选择使用“统一证券化协议”或者推荐的“Non-FMIC最优统一协议”,平台外发行的可选择参照执行。

统一平台仅提供证券化服务,自身并不持有任何信用风险头寸。统一平台将以独立公司的形式由各会员持股并负责运营,接受FMIC的监管。

建立信用风险留存机制,解决业务链前端缺乏风险识别动机的问题

FMIC MBS占贷款余额10%以内的违约损失由私人机构承担。风险留存机制使得贷款机构或证券化发行机构在发行和购买贷款时需要考虑这部分风险敞口所带来的成本,继而从源头对信用风险的创造产生了约束。同时,改革草案明确禁止政府救助私人担保机构,避免政府隐性保险对信用风险定价产生扭曲。

设计市场化机制,引导市场主体发展政策性业务,尽力避免行政性干预

新体系取消了政策性业务指标,使用市场手段激励贷款机构满足中低收入及欠发达地区的住房信贷需求。资金支持方面,FMIC将所收取担保费的一部分用来支持专项基金的运作,加大现有基金对欠发达地区和部落地区的支持力度,此外通过新设立“市场参与基金”来促进中低收入借款人及欠发达地区住房信贷产品的创新和服务。

新体系通过设立“小型贷款机构互助协会”,保证小型贷款机构能够平等参与二级市场,从而促进对中低收入及欠发达地区的住房信贷支持。

统一证券化平台还通过差异化收费,促进对中低收入及欠发达地区住房信贷的支持。

对我国资产证券化业务发展的启示

机构监管方面,统一的监管体系、明确的权责划分是促进市场良性发展的前提。避免多头监管,制定统一的规则和体系有助于防止二级市场的分割,也有助于规范信息披露,提高市场风险识别能力;明确风险承担主体,合理划分市场主体的权利义务,避免“隐性担保”等权责错配带来的定价扭曲和道德风险。

产品设计方面,标准化是提高流动性和风险识别能力的重要条件。在市场发展初期,由政府监管机构主导,合理制定标准化产品结构、规范业务流程、建立统一平台,既有助于为市场主体提供参与便利、提高市场流动性,又有助于建立规范统一的监管和信息披露机制,提高市场风险识别能力。

风险约束方面,明确信用风险分担机制,限制风险留存比例是避免信用风险过度累计的必要条件。基础资产和证券化产品的发行主体,作为信用风险的创造者,有必要通过一定的机制对自身所创造的风险承担责任,这样才能从源头产生风险识别的动机,对风险过度累积产生约束。政府监管机构采用约束风险资本、限制留存比例、规范信用衍生品使用等措施能够避免信用风险的过度转移和无序分散。

政策性业务方面,利用市场化的激励手段实现政策性目标能避免扭曲市场主体行为。行政干预市场主体的行为,虽然短期内可能立即见效,但长期必然导致市场的低效率和风险失衡,例如“两房”降低业务标准,过度积累风险。因此,合理利用价格杠杆、利用政府信用为政策性业务创造市场化优势、保证政策性业务主体拥有平等的市场地位等市场化措施是推进政策性业务开展的合理选择。