文/高善文 本文编辑/王茅

高善文 安信证券首席经济学家

当前私人部门投资依旧疲弱,政府基建投资空间有限。在此情况下,房地产市场的变化,对中短期经济走势有着非常重要的影响。总体上,从全国范围来看,商品房销售可能正在筑底。2014年第四季度,全国范围内商品房销售是否出现由均值回复力量推动的一定幅度的反弹,并对随后一段时间的房地产投资和经济增长提供支持,值得期待和密切跟踪。

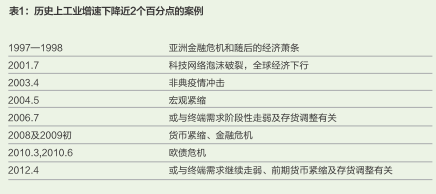

2014年8月,在没有经济金融危机、没有严厉货币紧缩,也没有其他明显冲击的背景下,单月工业增速下滑了2.1个百分点。即便放在过去十几年的历史序列中审视,这也是非常罕见的(表1)。

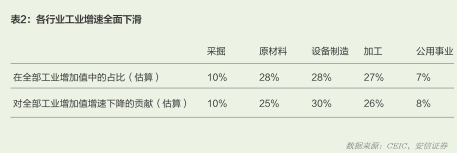

工业增速的大幅滑落在上中下游行业比较全面地呈现出来。某一行业(例如电力)或某类行业(例如重工业)生产的减速,都不能对整个工业的下滑提供完整的解释(表2)。

从海关出口数据和出口交货值数据来看,7月以后外需对中国经济的拉动作用有所减弱。但就8月份数据而言,创历史新高的商品贸易盈余暗示,内需的走弱可能主导了当月工业数据的断崖。否则,如果外需回落更为关键,道理上我们应看到商品贸易盈余的收缩。

检查企业商品零售数据、全社会消费品零售数据,消费活动看起来并未对内需构成明显的拖累。这意味着,与历史上多数时期一样,内需的走弱,依然主要来源于投资活动的滑落。

在日常经济分析中,我们通常简单地将投资活动分为固定资产投资和存货投资两个部分。其中,固定资产投资又大体分为房地产开发投资、政府基建类投资、制造业投资及其他私人部门投资(以下简称为“私人部门投资”)。

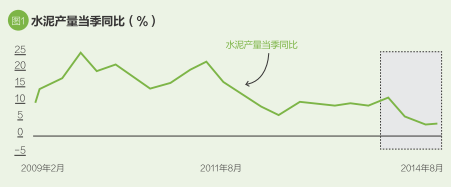

水泥产量是观察固定资产投资,特别是房地产基建投资的较好的替代指标。年初以来,水泥市场量价齐跌(图1、图2),这与其间房地产基建投资增速的较快下滑是一致的。最近一段时间,水泥产量低位稳定(图1、图2),水泥价格触底并显现出回升迹象。水泥量价的稳定似乎说明,工业的失速与房地产基建投资的关联并不显著,也因此使得我们猜测,工业数据的断崖或许应归因于私人部门投资的加速下降,和中下游行业广泛的存货调整。

私人部门投资的加速下滑和中下游行业广泛存货调整的诱发因素仍然很不清楚,猜测这也许包括近期反腐的深化,和2013年下半年至2014年年初银行体系的信贷紧缩。2013年底三中全会以来,市场对改革的乐观预期,可能还加剧了中下游行业尤其是下游行业的存货累积。

从经济数据的历史波动经验来看,存货调整对经济的拖累作用不会持续太久,1~2个季度就会消失。值得担忧的是私人投资的加速下降,这给经济运行带来了更多的不确定性。受扰动因素消退和基数影响,短期工业增速也许小幅回升,但工业品价格、工业企业盈利仍然面临压力。

私人投资依然疲弱、政府基建投资空间有限,在此背景下,房地产市场的变化,对中短期经济走势有着非常重要的影响。

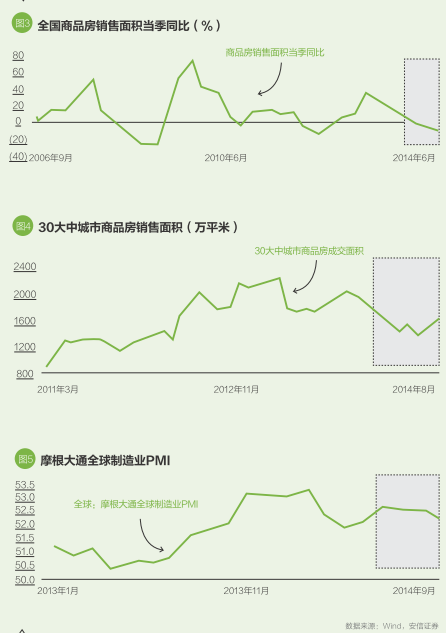

2014年年初以来房地产销售的低迷(图3)以及房地产开发投资的较快回落,我们认为是房地产市场周期性下行与资金偏紧等因素共同影响的结果。很多长期负面因素对房地产市场无疑也有影响,但在中短期之内可能并非市场波动的主要原因。

实际上,第三季度以来,随着房地产市场调整的时间逐步到位、实体经济流动性的逐步宽松,以及房地产行业限购限贷政策的松绑,大中城市商品房销售面积环比有所改善(图4)。三、四线城市商品房销售的恢复相对要弱一些,但总体上,从全国范围来看,商品房销售可能正在筑底。

2014年第四季度,在流动性和行业政策向着有利方向发展的同时,全国范围内商品房销售是否出现由均值恢复力量推动的一定幅度的反弹,并对随后一段时间的房地产投资和经济增长提供支持,值得期待和密切跟踪。

在经济增速大幅下滑背景下,总量货币政策进一步放松的压力也明显增加。最近几个月,央行通过启动常备借贷便利和下调正回购利率等方式,向银行体系和实体经济提供了流动性支持,对于降低实体经济依然高昂的融资成本有积极的作用。

另外一点值得留意的是,中国经济的大幅减速,对同期全球工业增长可能也产生了较大的拖累。

过去几个月,全球工业增长有所走弱,例如摩根大通全球制造业采购经理人指数(PMI)自6月以来震荡下行,9月下行幅度比较显著(图5);美国、德国和日本等国工业增速也出现不同程度的放缓。中国经济减速在其中的影响不可忽视。