文/本刊编辑王茅

本文主要根据全美风险投资协会2014年年初公布的报告编辑整理而成,探讨美国风险投资行业的特点与现状(截至2013年年底)。

美国风险投资行业的成功得益于根植在美国文化当中的企业家精神、对财富的认可、科学技术的进步以及公开公平的资本市场,最根本的决定因素包括科技的运用、活跃的创业者、对知识产权的保护,以及训练有素的劳动者。

在美国,风险投资有点石成金的作用,能让一个小小的想法、一个简单的技术变成让全球都为之疯狂的产品与服务;风险投资基金能帮助一家公司从小树苗长成参天大树,让一份商业计划书演变成庞大的商业组织。

美国风险投资行业的特点

风险投资是一种长线投资

风险投资公司为最具有创新精神、最具商业前景的公司提供资金支持。风险投资基金能对一些新颖的想法进行投资,这些想法最终变成有竞争力的产品与服务通常需要5~8年的时间。风险投资是一个独特的投资类别,属于股权投资,在投资初期没有流动性且看不到价值,需要等上5~8年,才有可能有所收获。随着小公司逐渐发展壮大,会有新的投资人加入。投资人和管理团队基于对“价值”的评估,对公司股权进行分配。但是,除非公司最终被收购,或是成功上市,否则这些投资没有真正的价值可言。风险投资实际上是一种长线投资。尽管投资人希望所有的投资都能有所斩获,但是平均而言,所投的6家公司中只有1家能成功上市,3家公司中只有1家能被收购。

有经验的投资人对初创企业的成功至关重要

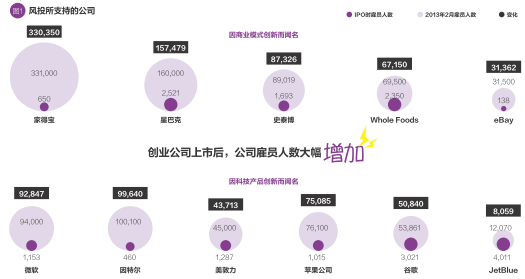

美国风投业提供资金,打造出最具创新精神、最为成功的企业。但是风险投资不仅仅代表“钱”。风险投资中的合伙人在所投资的公司中扮演重要角色,通常会拥有初创企业董事会的一个席位。投资一家初创企业,合伙人每天都会和初创企业的管理团队打交道,这限制了风投所能投资的初创企业的数量。许多创业者希望从风险投资公司处获得资金支持,但是他们当中很少有人意识到,他们也需要“专家”的支持。事实上,合伙人的积极参与对于初创企业将来的成功至关重要。许多只有一两个人的小公司拿到了资金支持,但是只有一两个人的公司无法成功上市!初创企业将会陆续招募能人,公司规模将不断扩大。当你问一些已经获得巨大成功的投资人,什么是帮助初创企业成功的第一要素时,他们的回答非常一致:一位有经验的投资人。

风投公司挑项目可谓“百里挑一”

当一家风投公司收到100份商业计划书时,只会认真阅读其中的10份,而最终只有一份商业计划书获得资金支持。风投公司会考察初创企业的管理团队、商业模式和市场空间,同时也会衡量是否和风投公司的目标相一致、公司价值增长的潜力,以及造就一家优秀企业所需要的资金。时间是忙碌的风险投资人最为宝贵的资产。现如今,一个理想的商业模式需要符合以下条件:适合所有的市场、很容易进行衡量、能够在一个合理的时间表内获得成功,并且具有真正的创新性。如果一个商业模式只是将现有的模式优化了10%,或是20%,那么这样的商业计划书不太可能受到关注。

真正的分享

风投是一种比较少见的资产类别,因为成功是真正的共享。当公司股价上涨,高于收购时的价格,经济效益就显现出来。当一家公司发展得不错,成功上市,或者被收购,股价就会反映出公司的成功。企业家会得益于升值的股票和股票期权,普通员工也会因为拥有的股票期权得利。风投基金及其投资者则通过事先的约定分享资本利得。风投资金的来源包括一些大学的捐赠基金、退休基金、慈善基金、个人投资者和企业。它们所获得的投资回报远远高于经风险因素调整后的市场回报率。

美国风险投资行业的现状

资料显示,美国2013年的风险投资业总体情况与前3年相比区别不大,风投管理的资产规模如预期般持续下滑,只不过下跌的幅度没有预想的那么严重。2013年风投数量及其管理的资产规模小幅下降,是行业整合所致。截至2013年年底,管理资产规模超过10亿美元的风投公司只有43家,规模少于2500万美元的风投公司有277家。

但是有一个领域确实发生了显著变化,那就是首次公开募股(IPO)市场的广泛回暖。2013年,有81家由风投支持的公司成功上市。在2013年上半年的上市小高潮中,上市的企业多为生物科技公司。

2013年对大多数美国风投公司而言,筹资仍然是一大难题,主要原因在于,2012年全年风投的退出渠道都不太畅通,导致现有投资人的收益未能兑现。一个良好的风险投资生态系统要求各项指标均处于平衡状态。目前的情况是,最优秀的创业公司已经获得资金支持,余下创业公司的融资之路困难重重。

行业概况

2013年,美国风险投资业的活动大致只相当于2000年(最高点)的一半。例如,在2000年,投资规模不低于500万美金的风投公司有1050家;到了2013年,这个数字锐减至548家。

截至2013年年底,风投公司在美国所管理的资产规模降至1929亿美元。回顾过去,我们可以发现这个数字于2004年到达2889亿美元的高点之后,就不断处于萎缩当中。2004年风投管理的资产规模触及高点是统计上的异常,因为2000年科技泡沫达到巅峰时成立的基金在泡沫后筹措新资本。

了解了2013年美国风投行业的基本情况后,我们再详细分析风投行业中的承诺投资、实际投资和退出渠道的问题。

承诺投资出现下滑

2013年对大多数美国风投公司来说,筹资环境依旧严峻,这是因为愿意出资的投资人寥寥,风险投资难以退出,过去10年许多风投基金的回报率(与前一个10年相比)没有吸引力。2013年187家风投基金仅筹得168亿美元,这个数字2012年和2011年分别为196亿和190亿美元。此外,每年风投公司承诺的投资额都会低于实际投资额。

实际投资总额变化不大

可用一整年的实际投资额来衡量风投行业的活跃程度,不过这个数字自2002年以来就一直维持在200亿~300亿美元。2013年,实际投资额为295亿美元,总共对3382家公司进行4041次投资。这个投资次数比2012年高出4%,与2011年基本相当。2013年接受第一次融资的公司为1334家,高于2012年的1275家,合理的区间为1000~1400家。进一步分析这一数据发现,2013年50%的投资投向了加州的公司,低于2012年的53%,但与过去3年的总体趋势保持一致。2013年,以投资轮数衡量,56%的投资投向了处在种子阶段和早期阶段的初创企业当中,创下纪录高位,这一比例通常情况下为33.3%。

2013年,最受风投行业青睐的是软件公司,所获投资占比为37.3%;生物科技公司居第二,获得15.4%的投资,但不及软件公司的一半。首次获得融资的公司中,也以软件业公司居首,共有591家公司获首轮融资,占比超过46%;名列第二的是媒体与娱乐业公司,有170家公司获得首轮融资。

2013年,注册地在加州的风投公司对全美的38个州进行了投资。投往加州初创企业的所有资金中,大约有48%的资金来自注册地在加州的风投公司。加州风投公司把68%的资金投在了州内。

2013年,企业风险投资公司的数量在增加,市场参与度也在提高。在风投行业里,企业风险投资公司的投资占比预计为10.5%;企业风险投资的交易数量为16.9%,创5年来最高水平。

IPO回暖,并购交易不活跃

创业企业成熟之后,风投公司通常会选择通过IPO让这些企业上市,或是将它们出售给大公司,从而实现退出。

2013年全年,有81家由风投公司支持的创业企业在美国成功上市,IPO数量为2007年以来最高的一年。值得注意的是,在这些上市企业中,半数以上为生物科技公司,而其中的大部分是中等规模企业。尽管2012年的IPO金额高达215亿美元,但这主要来自脸谱(Facebook)的160亿美元,余下的48家公司IPO金额总计55亿美元。2013年的情况大为不同,81家公司的IPO金额总计111亿美元,退出时间的均值和中值的提高表明,这些IPO公司大多为成熟企业,主要集中在生命科技领域,不少公司为一个上市机会已经等了好几个月,个别公司甚至已经等了好几年。

2012年,支持创业企业的《初创期企业推动法案》(JOBS Act)获得通过。在此背景下,2013年IPO公司中的小企业和生物科技公司的数量增加,这种情况令人振奋。

2013年,通过并购实现退出的空间持续缩小,交易数量从2012年的473起降至376起,交易金额下滑27%。需要注意的是,2012年376起交易中,仅有94起交易的金额被外界知晓。历史经验表明,没有披露金额的交易,其交易规模通常相当的小。随着并购交易条款的增加,不予披露的信息越来越多,往后外界很难衡量一起交易的具体金额,规模巨大、备受关注的交易除外。科技与生物科技巨头手中握有大笔现金,但并购交易数量相当有限。不过2014年年初,确有一波并购小浪潮,这或许预示着此类活动将有所增加。