文/哈尔滨银行小额信贷研发中心高级经理李博雷

本文编辑/张英凯

科技的发展,带动以客户体验为核心的竞争不断升级。互联网金融能够迅猛发展,与其深入研究客户需求,对客户诉求及时响应,与客户形成良好互动,努力将客户体验做到极致密不可分。

(四)创新客户体验运营体系

强大的运营能力是客户体验战略落地的保证,银行客户体验管理团队应该在科技的支撑下,通过有效运营跨渠道、全流程客户体验管理工作,并通过高效的传播与互动提升银行业客户体验管理水平。

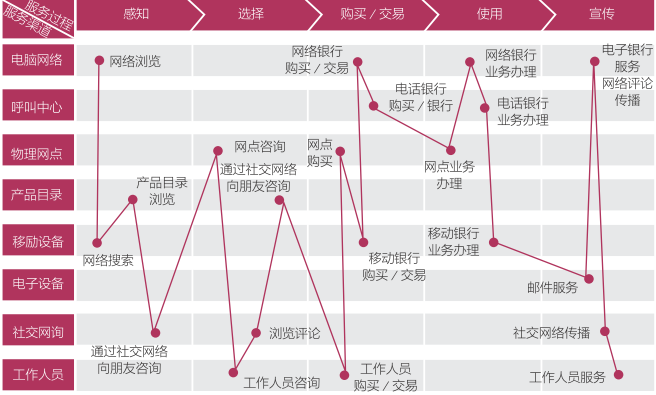

1. 跨渠道、多触点客户体验管理

所谓客户体验中的触点,指的是客户与企业产生交集的地方。正是通过这些“点”上的体验,客户获得对银行的认知并形成评价。

信息技术进步带来服务、营销的虚拟化,使得银行和客户之间的交易方式与信息交换模式更加多样化,银行和客户通过多种渠道产生交集的触点也变得越来越多。在多触点模式下,消费者要求使用便捷无缝的跨渠道服务。他们往往通过某一个渠道开始交易,在另一个渠道完成交易,并希望每个步骤都能提供连贯的客户体验(图6)。

跨渠道数据整合

数据是一切的开始。跨渠道客户体验管理策略,首先应整合分布于不同平台的客户档案、产品信息、交易和其他行为数据,从而建立一致性的数据平台作为客户体验管理的基础,使所有触点都能获得全方位的客户视图。

具体到技术角度,银行业应该让所有的渠道在后端从内容、体验到决策是完全整合的,后台是一个统一的、整合式的基础结构,这样才能做到在前端让客户体验是一致性的,在一致性体验的基础上,再去向消费者提供更好更愉悦的体验流程。

渠道服务个性化

传统银行与客户的交易是在柜面进行的,而在互联网时代客户交易和服务是放在电话银行、网上银行、手机银行、自助银行等电子渠道上运作。对银行业而言,每一种服务渠道都有自己的特性,每一次交易都必须根据渠道环境进行诠释,银行业需要建立渠道专属的运营机制。

例如,选择电子银行渠道的客户可能需要的是速度与效率,而在办理复杂业务时客户则倾向于到物理网点与工作人员面对面沟通;不同年龄层次、区域的客户对渠道的偏好程度也大不相同;而不同渠道的服务流程要求更是差别巨大——这都需要银行业在设计跨渠道的服务流程时充分考虑。

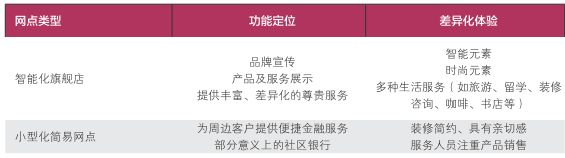

物理网点再设计

在互联网时代,随着客户消费方式、生活方式的改变,物理网点的使用率开始出现不同程度的下降,但其仍然是银行业开展业务最重要的渠道。对此,银行应加强网点转型,将交易服务为主的网点转型为向以客户为中心的咨询、销售和多元化体验的物理服务中心,通过差异化体验增强网点的黏性并增加收入。智能化和小型化是银行网点未来的两个发展方向,两种不同定位的网点也将以不同的方式为客户提供差异化服务。

2.全流程客户体验管理

全流程客户体验管理,强调以客户为中心、跨职能部门的流程管理,银行业需要针对服务各个流程的客户体验进行重新梳理,分析不同阶段客户的需求点,从而简化业务流程、改善客户体验。

关键时刻管理

要实现全流程客户体验管理,银行业需要详细描绘和重新设计客户体验流程,尤其侧重于客户的“关键时刻”,即客户对结果有大量情感投入的时刻。

当客户遇到问题请求帮助时,如果银行能够及时解决,做到“雪中送炭”,将会大大提升客户的信任度和支持度,继而提高客户的合作深度。2014 年安永全球零售银行调查显示,客户在问题得到满意解决之后的支持率(40%-60%)远大于没有问题客户的支持率(39%)。

关键节点管理

客户体验全流程管理还需要对不同渠道/服务的流程关键节点进行研究,在此基础上设置关键客户体验维度,继而通过客户体验管理部门对该渠道/服务实际客户体验水平进行测量和评价后形成客户体验评价图,以此提升各个流程的客户体验管理水平。

如图7中德勤对某区域性商业银行的调研分析,就显示该银行的物理网点客户体验存在的诸多问题,这些结果数据将成为银行改进相关客户体验的主要依据。

3.互动与传播管理

在互联网时代的商业环境中,客户的一句抱怨随时都可能成为导火索,通过社交媒体和互联网形成病毒式的传播,企业经过多年辛苦经营建立的市场地位随时被其他企业赶超。调查显示,中国消费者在遇到不满意的银行服务后,90%会向周边亲朋好友倾诉其不愉快的经历(如朋友、家人、同事等);而59%会选择在网上发表负面评论,在所有调研国家中排名第一。这成为中国银行业面临的最大挑战之一。

传统模式下,银行更多是通过物理网点、工作人员等渠道与客户建立联系、进行交易,虽然可以满足客户基本的交易需求,但在满足客户的沟通需求方面,尤其在愉悦感的客户体验层面,银行业还有诸多需要完善提升之处。

传播策略——易懂、亲切

在移动互联网时代,随着时间和信息的碎片化,人们没有耐心听银行传经布道。银行业必须使传递给客户的信息透明、易懂,使自己的传播策略符合渠道传播特点,使服务流程设计符合客户行为特点。银行业的信息传播策略应从单纯的产品功能特性宣传,转变为以客户为中心、关注客户生活方式和价值观的体验式传播策略。

比如,平安集团旗下的陆金所,通过流程设计确保所有客户体验环节都简单清晰,所有产品除了金融专业人员设计创新还要求行销人员配合包装,经过多次用户调研之后,陆金所网页的简单清晰得到了客户的认可。

邀请参与——让客户真正成为上帝

在互联网时代,传统的展示型传播策略也已经失效,客户希望能与银行进行直接互动以表达自己的观点,同时他们也希望能直接参与到与自己利益相关的银行经营活动中。

在电子商务领域,由客户直接参与的定制服务已经出现,C2B(customer to business,消费者对企业)这种“先由消费者提出需求、后由生产企业按需求组织生产”的商业模式也已经成为一种发展趋势。银行业同样有领先的机构取得了突破:英国著名的直销银行First Direct拥有一个名为First Direct实验室的网站,客户可以在该网站提出关于银行的任何想法和建议,甚至可以参与某一正在研发产品的设计。这样的做法一方面能够持续贴近客户,了解客户的最新需求,提高银行自身的产品质量和服务水平。另一方面,能够传达出一种“我们是如此重视客户的想法”的形象,让客户参与到银行的产品设计和服务改善当中,提高客户的参与感、认同感和品牌忠诚度。

情感共鸣——打造一支强大的粉丝团

情感共鸣是通过优秀的客户体验给客户带来有力的情感震撼——吸引力、信任感、娱乐性。这种情感震撼可以把客户变成忠实的粉丝,巩固客户对银行品牌的认同,创造长久的客户关系。

在“粉丝经济”模式下,在线社区成为情感共鸣的重要渠道,将广大客户召集在一起,时时分享他们对于银行产品或服务的看法和建议。不但体现了银行对客户的重视,使其获得到尊贵感和愉悦,也可以将客户有价值的建议应用到产品开发、流程设计中,让客户真正觉得自己属于银行的一部分。小米手机的创始人雷军正是基于这样的经营策略定义了小米的成功之道——“我们想做一部手机,让每一个人都有成就感”。

4. 结语

在时下大热的互联网思维的论述中,最核心的一条就是用户思维。所谓用户思维,是指在价值链各个环节中都要“以用户为中心”去考虑问题,通过客户关系来实现企业的经营战略,正如斯科特 . 麦克凯恩在《商业秀》中所言:“任何企业的宗旨,都是去有效地创造一些感情上的联系和纽带,让客户和员工感到非常满意,进而产生一批忠诚的客户和员工。任何企业,如果想在未来生存下去,都必须学会创造强有力的感情纽带。”

银行业应回归服务业的本质,制定清晰的客户体验战略,以专业团队和科技为支撑,通过对多触点、全流程的管理提升客户体验,让客户参与到产品的设计、营销、服务之中,使自己的商业模式更具趣味性,继而增加客户的数量并延长用户的生命周期,唯有立足客户体验才能成就伟大的银行。