文/高善文 本文编辑/王茅

高善文 安信证券首席经济学家

本文首先介绍基于国际收支平衡分析经济波动的理论框架。基于对过去20多年中国经济数据的反复观察和揣摩,相信这一框架是十分简便和有用的。接着使用这一框架对2014年二季度出现的经济企稳进行分析,认为外需是主导因素。

基于国际收支平衡分析经济波动

这一理论框架的基本假设包括:经济体分为可贸易部门和不可贸易部门;汇率大体固定;国际收支项下经常账户开放、资本账户关闭;总量波动不影响全球经济的平衡格局(即小国经济假设)。

需要多提一句的是小国经济假设,毕竟在许多领域,中国需求波动在很大程度上决定了国际市场的格局和走向。

大国经济假设条件下的分析过程可以等同于封闭经济模型,所以小国模型提供了开放经济条件下的理论极限情形,而现实情况下的开放经济总是介于小国模型和大国模型之间的某个状态。此外,由于不可贸易部门的分析必然是封闭经济模型,本框架实际上已经包括了对大国模型的分析。

贸易部门和不可贸易部门

以是否能通过贸易手段弥补供应不足或者输出过剩供给为标准,可将经济体分为可贸易部门和不可贸易部门。

理论上,可贸易部门商品和服务的价格遵从一价定律,由全球范围内的供求决定。

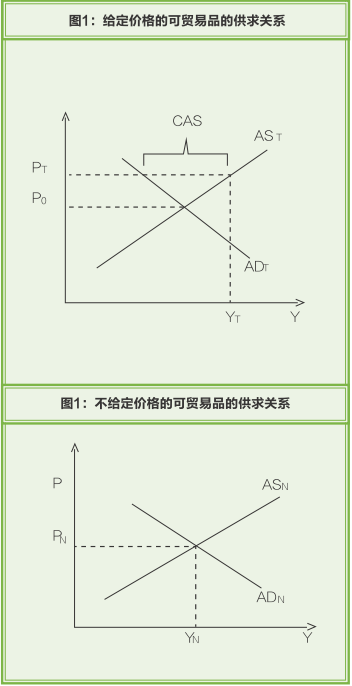

如果我们记一国可贸易品的供应曲线为AST,可贸易品的国内需求曲线为ADT,可贸易品的价格PT外生给定(这一点由小国经济假设所决定),则可贸易部门最终产出为YT(图1)。

图1中P0是使得可贸易品国内供求相等的价格水平。一段时期内,资源禀赋、比较优势的差异,使得一个国家可贸易品的生产和消费未必完全相等,在图1中表现为PT与P0的分离,这时经济体所实现的供应量与需求量出现差异,这一差异实际上就是经常账户盈余(CAS)。反之,当PT>P0时,则表现为经常账户赤字。

不可贸易部门商品和服务的价格决定由国内供求决定。设其供应曲线为ASN,需求曲线为ADN,均衡产出为YN,均衡价格为PN(图2)。

容易看到,一个国家国际收支经常账户的变动,可以归结于三个方面的因素,即需求曲线发生移动、供应曲线发生移动和国际价格Pt发生变动。

需求曲线的扩张

如果一个国家的内需受到冲击出现扩大,由于需求的扩张同时包含了可贸易品和不可贸易品两个部分,就会出现以下的情形。

对于可贸易部门而言,其价格水平和总产出都不会发生变化,但需求冲击导致经常账户从盈余调整为赤字。

对于不可贸易部门而言,其价格水平和总产出将会上升。

供应曲线的扩张

如果一个国家出现技术进步加速、有效资本存量扩大或者劳动者就业倾向改善的冲击,其供应曲线会右移,这些变化会同时影响可贸易部门和不可贸易部门。

对于可贸易部门而言,其价格水平不会发生变化,但供应冲击导致经常账户盈余水平扩大,总产出水平扩大。

对于不可贸易部门而言,其总产出水平会上升,价格水平会下降。

全球需求的扩张(或汇率贬值)

全球需求的扩张将会导致可贸易品价格上升。

对于可贸易部门来说,其价格水平从PT1上升到PT2,经常账户盈余水平扩大,总产出水品从YT1扩大为YT2。

需要注意的是,可贸易部门以及不可贸易部门相互还会构成对方的投入品。因此一个部门产出价格的变化会影响另外一个部门的供应曲线发生移动。

此外,一个国家贸易条件的变化(例如出口品变得更昂贵、进口品更便宜,这时其贸易条件改善)也会影响国际收支。在前述框架下,我们可以将贸易条件的改善理解为供应冲击,该国可贸易部门和不可贸易部门的供应曲线同时向右侧移动。

理论的应用

从前文的描述容易看到,经常账户盈余的波动反映着经济领域的重要冲击和变化,但识别冲击的来源需要同时观察其他指标的变化,其中最重要的是可贸易部门以及不可贸易部门的产出和价格。

在面对国内供求冲击的时候,这两个部门产出的变化方向是一致的,因此可以用总产出的变化方向来代替。在发生国际需求冲击的时候,可以通过观察可贸易品价格变动和国际产出变化来识别和确认。

我们以中国的生产资料价格指数代表可贸易部门的价格,以剔除食品以后的核心消费物价指数代表不可贸易部门的价格。

这样,对于三种冲击来源(国内需求、国内供应、全球供求),我们就有三组以上的指标来进行识别和辨认,即经常账户盈余、总产出、可贸易品价格、不可贸易品价格以及全球经济产出。

二季度经济恢复落到何处

在我们倡导的基于国际收支平衡的总供求分析框架中,从贸易盈余数据出发,能够识别实体经济变动背后的驱动因素。

以2014年二季度的经济恢复过程为例,我们认为外需恢复是主要驱动力量,而内需回升则相对次要。具体的分析过程如下。

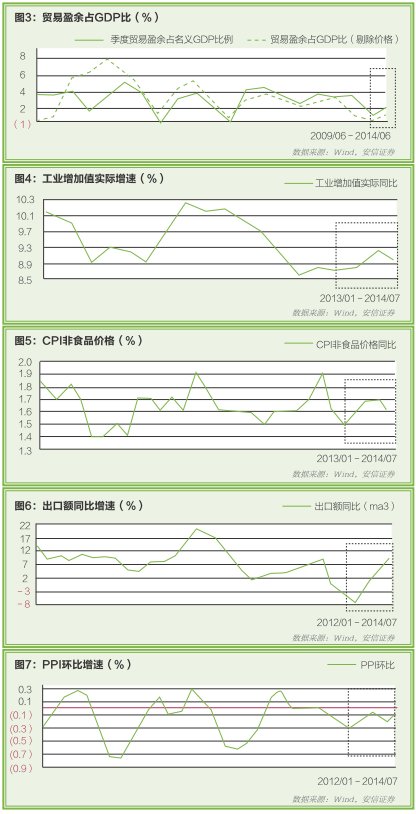

观察2014年4至7月贸易盈余数据,我们可以看到贸易盈余同比的改善和贸易盈余占比的上升,7月当月贸易盈余更是达到历史最高。从模型出发,外需扩张、内需萎缩和供应释放,都能够对贸易盈余占比的提升作出解释。

这期间,我们明显地观察到了工业增速和国内生产总值(GDP)增速的反弹,这可以确定性地排除内需萎缩(它将带来国内工业产出增速下降)的影响。说明内需下降不是影响二季度宏观经济运行的最关键因素。

接着考察国内供应扩张的可能。如果国内供应扩张,国内不可贸易领域价格会下行。而从全球生产者价格指数(PPI)的回升、中国非食品环比的较强表现来看,供应释放不大可能是主要的原因(它将带来二三产业缩减指数下降的压力)。

这样,如果经常账户盈余扩张和国内需求、国内供应没关系的话,外需的回暖,是唯一剩下的合理解释,它主导了当时的经济运行。经合组织(OECD)工业生产的反弹、中国PPI的回升、中国出口增速的改善,是外需回暖的直接证据。

这里,PT的上升可以归结为两部分,一是观察PPI变化可以看到,国际需求扩张带动中下游可贸易工业品价格上涨;二是铁矿石、煤炭、原油等上游原材料价格的下跌。

以钢铁行业为例,二季度中国钢材出口数量同比增长40%,铁矿石、煤炭等投入品价格下跌,钢铁行业盈利出现回升。

综合上述分析,从贸易盈余占比这一维度上,我们观察到,二季度经济真正重要的变化不是内需恢复,而是外需冲击。

而如果二季度经济企稳的动力主要来自于政府的各项“微刺激”政策,那么我们应该观察到经常账户盈余的收缩。事实上,水泥量价齐跌、房地产开发投资乏力、基建投资高位盘整均暗示,固定资产投资并没有出现显著的扩张,经济企稳主要受到了出口改善的边际支撑。基于这样的分析,我们也容易理解为什么二季度钢铁的量价情况好于水泥,主要原因是水泥难以国际贸易,而钢铁更多受到外需改善的影响。