近期,阿根廷比索大幅贬值,引发了各界对新兴市场“货币危机”的担忧。本文从内、外因两方面分析阿根廷比索危机的成因,并对其他新兴市场国家货币危机的潜在风险进行判断。文章提出,我国汇率波动总体可控,但近期人民币同样面临着贬值和汇率波动加剧的潜在风险。

近期,以阿根廷比索为代表的新兴市场货币大幅贬值,引发了各界对新兴市场“货币危机”的担忧。具体来看,比索货币危机主要表现为三方面:一是本币剧烈贬值,截至6月15日,阿根廷比索报收1美元兑27.87比索,较4月初贬值27%;二是股票市场大幅下滑,2018年2月至5月,阿根廷MERV股指已经连续4个月大跌,在5月3日至9日的一周时间内,跌幅达到5.76%;三是国债收益率显著增加,6月13日,阿根廷世纪债券收益率涨至8.6%,创历史新高。

为了应对比索的迅速贬值以及国内金融市场的动荡,阿根廷政府采取了多种应对措施。首先是动用外汇储备抛售美元,其次是加息防止资本外逃。阿根廷央行在4月27日宣布加息300个基点,将基准利率由此前的27.25%升至30.25%。随后又在5月3日加息300个基点,基准利率达到33.25%。但由于仍未制止住比索暴跌的颓势,阿根廷央行被迫又于5月4日再次加息675个基点,将基准利率推升至40%。最后是寻求国际援助。目前,阿根廷总统马克里已表示向国际货币基金组织(IMF)征询贷款事宜。

新兴市场货币贬值的外部原因

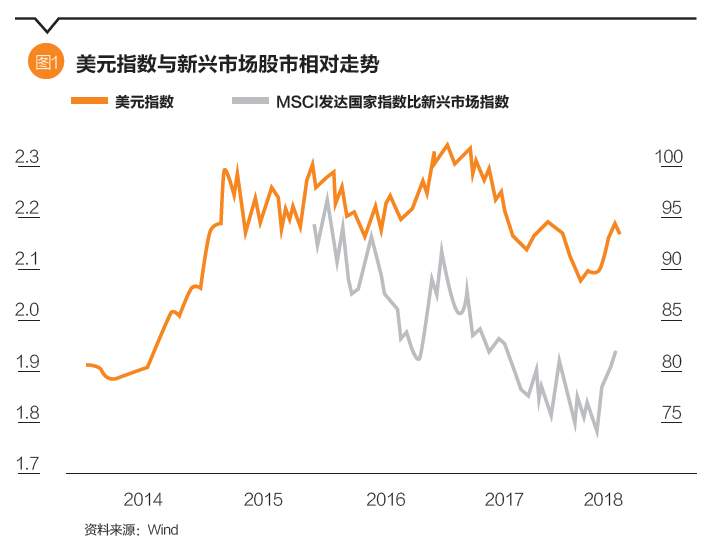

美国经济走强及美联储不断加息是诱发部分新兴市场货币危机的主要外因。作为全球主要储备和交易货币,美元、欧元等发达国家货币币值直接影响新兴市场流动性。当发达国家经济走弱、央行进入降息周期时,往往伴随全球流动性充裕,新兴市场的外部融资环境改善;而当发达国家经济复苏并开启加息进程时,全球流动性趋紧,新兴市场国际融资环境恶化。通过MSCI发达国家指数与新兴市场指数比值同美元指数之间的关系(如图1所示),可以发现,美元指数强弱与新兴国家股票市场的景气程度高度相关并具有领先性。

进一步地,美元、欧元货币当局既不能忽视本国货币的国际职能而单纯考虑国内目标,又无法兼顾国外对国际货币使用的需要,使得新兴市场在汇兑制度上面临两难选择。20世纪70—90年代,阿根廷共发生七次货币危机。其中,全球流动性的周期性变化对历次危机均起到了推波助澜的作用。为了维持汇率稳定,阿根廷政府于1991年推出《自由兑换法》,确定阿根廷比索和美元实行汇率1︰1的固定汇率制。但到了90年代后期,固定汇率制却导致阿根廷出口竞争力下降和国内通货紧缩。外汇储备的迅速减少和政府债务的迅速增加使得阿政府于2001年宣布总额高达1300亿美元的主权债务违约,创造了历史之最。此后,阿根廷政府不得不放弃维持了11年的固定汇率制度,国内政治格局随之出现剧烈动荡,曾在短短12天内五易总统。

阿根廷货币危机的内因

从内因看,美元流动性收紧背景下,阿根廷比索剧烈贬值主要可以从以下几方面分析。

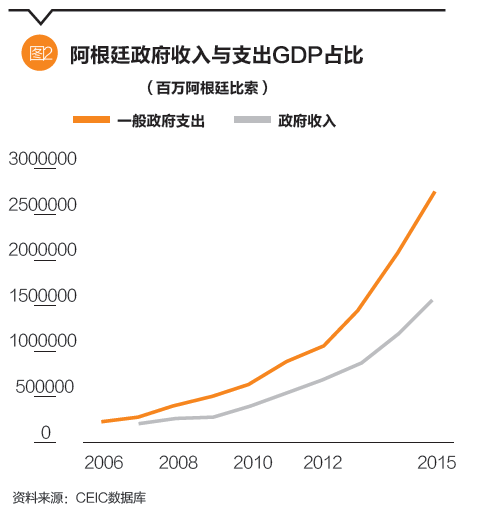

第一,阿根廷政府财政问题突出,为比索贬值埋下祸根。20世纪70年代以来,拉丁美洲各国普遍实施“财政赤字、负债增长”的发展战略。在这一思想指导下,“过度支出”一直是阿根廷政府的隐患。近年来,阿根廷政府财政支出年增长率始终保持在30%以上,使得财政赤字率不断上升,政府债务总量增高。国际上,通常以财政赤字率和政府债务负担率作为衡量财政健康程度的指标。一般认为,财政赤字GDP(国内生产总值)占比的警戒线一般为3%,政府债务负债率的警戒线为45%~60%。自2014年底以来,阿根廷政府的上述两项指标均高于警戒线之上(如图2和图3所示)。

从政府债务币种构成来看,目前阿根廷政府债务70%以上为外币标价债务。在美元升值背景下,这使阿根廷债务负担急剧增加。美联储2015年底开启加息进程之后,利息支出占阿根廷财政收入的比例也显著增加。偿债能力的下降降低了阿根廷本国资产的吸引力,加剧了市场对比索资产风险的敏感程度。

第二,过度支出下,高通胀始终是阿根廷经济挥之不去的阴影。自2010年第三季度后,阿根廷消费价格指数(CPI)同比升幅便超过10%的警戒线,呈加速上升趋势。2017年,阿根廷通胀达到24.8%,其中住房、水电、燃料等生活必需品上涨55.6%,涨幅居各项之首。尽管阿根廷央行2018年初将通胀目标设定为15%,但从实际表现来看,目前阿根廷通胀依然保持在20%以上的高位。高通胀又进一步对比索贬值形成压力,加剧了市场的恐慌情绪。

第三,储蓄率偏低、投资率不足使阿根廷增长前景堪忧。储蓄是经济增长的重要动力,但在持续通货膨胀压力下,近年来阿根廷国民储蓄率不断走低。根据国际货币基金组织(IMF)数据显示,目前阿根廷国内储蓄率已低于新兴市场甚至拉丁美洲的平均水平。这使得阿根廷经济发展的长期动力不足,财政收入增长乏力。为提振国内经济,政府不得不通过举债和发行货币来支持开支,与政府已有的高负债形成了恶性循环。

第四,出口结构单一与经常账户逆差使阿根廷实际有效汇率持续下降,外汇储备下降。外汇储备是政府干预外汇市场、应对短期汇率波动的重要力量。对于发展中国家而言,出口贸易是外汇收入的主要来源,但在阿根廷出口产品中,动植物产品和食品、饮料、烟草这些初级产品比重过大,价格容易受到国际市场波动的影响。自2010年以来,阿根廷经常账户便出现持续逆差,到2017年第四季度时,经常账户逆差占阿根廷GDP的比重已达到5.33%。这一方面使经常账户赤字扩大,名义有效汇率降低,另一方面使阿根廷外汇储备持续下跌。到2016年时,其外汇储备占外债的比例已从2010年时的41%下降到20%。特别是2018年1月至4月,自然灾害使阿根廷粮食大幅减产,粮食出口总额比2008年至2017年的平均水平减少10%,加剧了出口创汇的难度。当市场认为政府难以偿还高额债务时,便会在短期内发生资本外流,带动比索大幅贬值。

美元周期下新兴市场主权货币风险升高

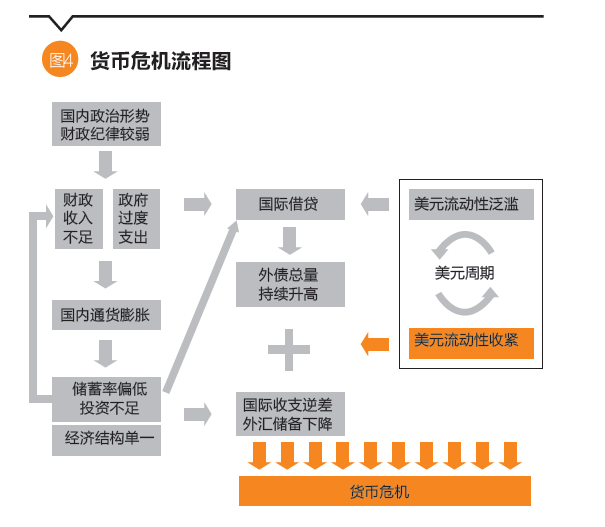

就在阿根廷货币危机持续发酵之际,土耳其里拉近期也出现大幅贬值。其与比索贬值成因方面的相似性表明,造成新兴市场汇率波动的原因可能具有一定共性(如图4所示)。财政纪律涣散、高通胀、国际收支失衡与外债问题相互交织,使政府债务不断扩大。在市场避险情绪的带动下,最终形成了货币大幅贬值的“明斯基时刻”。尽管两国目前均通过“激进”政策使比索和里拉贬值趋势得到一定遏制,但在当前全球流动性收紧背景下,比索、里拉的大幅贬值实为两国长期矛盾积累的表现,不能排除货币危机未来进一步发酵和加剧的可能。

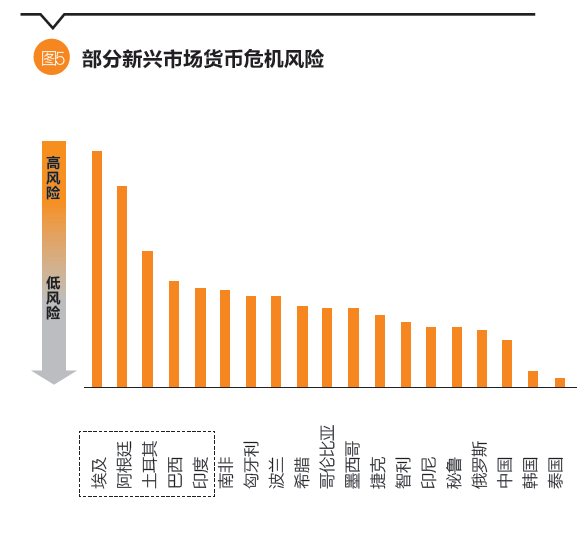

为判断新兴市场货币危机风险的大小,文中以主要新兴市场国家的通胀率、财政赤字率、政府债务负担率、经常账户赤字率、外汇储备债务比率衡量一国货币危机的潜在风险,通过主成分分析的方式对以上五个指标进行加权打分(如图5所示)。从目前来看,埃及、阿根廷、土耳其三国依旧处于高风险区,紧随其后的是巴西、印度、南非等国。由于我国财政风险总体可控,加之低通胀、高增长的经济基本面和充足的外汇储备,为防止人民币短期内发生货币危机创造了条件。

结论及启示

本次阿根廷货币危机既有美元周期下国际流动性趋紧的外因,也有阿根廷本国财政纪律不强、通胀高企等内因影响。目前,美联储已进入加息通道,预计下半年仍将进行1~2次加息。尽管6月欧央行决定维持政策利率不变,但随着退出量化宽松(QE)计划的逐步明确,全球流动性收紧态势已逐渐明朗。这使得全球对新兴市场资产的避险情绪加大,部分国家面临本币大幅贬值的潜在风险。具体来看,阿根廷和土耳其的“货币危机”有进一步发酵的可能,巴西和埃及等国也应成为汇率监测关注的重点对象。

对我国而言,虽然汇率波动总体可控,但近期人民币同样面临着贬值和汇率波动加剧的潜在风险。包括商业银行在内的广大金融机构应密切注意外汇头寸的变化,及早采取手段对冲风险。

(邱牧远为中国工商银行城市金融研究所分析师。本文编辑/谢松燕)