随着数字技术如区块链、云计算、人工智能等广泛普及,金融服务的渗透率不断增加,金融服务的可获得性大大提升。金融服务数字化后,我国金融基础设施水平大幅提升,金融服务不断满足个性化需求,金融服务成本降低,金融产品种类不断创新丰富。但同时,数字普惠金融化带来的相关问题与隐患也应予以高度重视。

进入互联网金融时代,技术的运用扩大了普惠金融的覆盖范围,提高了金融服务的使用深度,通过调整和测算,传统衡量普惠金融指数的全球普惠金融数据库已经不能满足对数字普惠金融实践情况的测定。

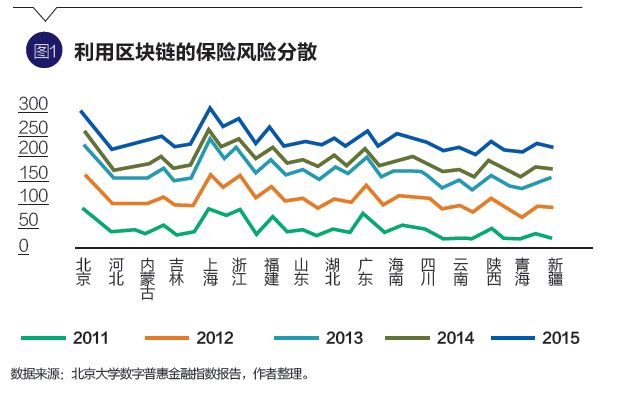

北京大学互联网金融研究中心经过调整金融服务的覆盖面和使用深度,加入了数字支持服务程度的测定,在对我国2011年至2015年的数字普惠金融的实践情况进行了统计度量后,形成了我国数字普惠金融指数(如图1所示)。

据数据显示,东部的金融服务水平远高于中西部的金融服务水平。但是随着数字技术进一步运用结合,东部与中西部的金融服务水平在不断缩小差距。此外,互联网金融发展较好的省份,其数字普惠金融实践情况也越好,在数字技术进一步运用的情况下,客户触达能力和金融服务水平深度提高。

数字技术的广泛运用,降低了金融交易成本,同时提高了金融服务的渗透率,使得金融服务的可获得性大大提升。数字普惠金融在实践后,各省级的金融服务水平有了显著性的提高。数字普惠金融在运用数字技术后,使得金融服务的对象覆盖面更为广泛,数字技术的运用使得各省级之间金融服务水平差距缩小。数字普惠金融下的金融服务渗透率远远高于传统普惠金融的金融服务的渗透率。各省级数字普惠金融下的金融服务水平有着趋同态势,这从侧面证明了在运用数字技术后,偏远省份具有在金融服务方面“弯道超车”甚至换道超车的可能性。

数字普惠金融优于传统的普惠金融,其原因在于大量地运用了数字技术。具体来说,目前的数字技术包括区块链、云计算、人工智能等。

区块链:因为具有分布式数据库的特性,以及透明性、安全性、高效率的特点可以作为技术引擎支撑发展数字普惠金融。根据对区块链应用发展,相关行业给出了三阶段的预测:区块链1.0即在货币领域的应用,区块链2.0即在金融领域的应用,区块链3.0即在金融以外领域的拓展应用。

数字普惠金融正处于区块链2.0阶段的风口,各大金融机构纷纷尝试将区块链技术应用于各类金融服务,相较于传统技术,区块链有如下优势:一是有效降低系统性风险,这是因为区块链的数据节点可以验证分布式账本的内容和相关内容的真实性;二是可以满足普惠金融服务的不同场景需求,根据需求,机构在运用区块链时,将其划分为公有链、私有链和联盟链;三是金融服务通过区块链技术运用可以有效降低服务成本、创新成本、人力成本,进一步推动数字金融的普惠性与共享性。

云计算:重要特征就是依赖资源共享以达到规模经济效应,其具体优势是为计算能力、数据库储存、应用程序和其他IT资源提供了一个灵活的处理平台,使用户无须自己搭建平台即可享受云服务,同时借助数字化手段提升金融的服务效率和服务范围。

在金融服务中使用的云计算为金融云,其本质是专门为金融机构提供IT资源,或是金融的应用系统的公有云。金融云可以作为一种共享型产品在金融机构中的运用,开发金融云,利用云计算能帮助金融机构革新技术、降低服务成本、提高运营效率。比如,当金融机构采用金融云时能够在测试新产品时,提供更加高效、安全、稳定以及便捷的环境,大大降低研发测试的时间成本、人力成本。当金融云与大数据相结合时,用户画像定位可以更为准确,这有利于金融机构在研发、推行金融产品或者服务时更有针对性且精确度更高。

人工智能:集合了计算机、控制论、神经生物学、信息学、心理学等交叉学科。人工智能的优势在于能处理模糊的信息,能提高协作能力,拥有学习能力,能处理非线性问题,有利于计算成本大小。在金融领域方面的运用主要有三:智能投顾,为客户提供基于算法的在线投资顾问和资产管理服务。具有主动投资的特点和具有量化投资的优势。交易预测,对股市、基金进行交易预测和投资预测。提供金融便利服务,蚂蚁金服将人工智能运用于互联网小贷、保险、征信等领域,腾讯优图作为人脸检测应用,与腾讯征信、微众银行展开合作,对用户进行评估。

普惠金融数字化后给金融服务带来了切实的好处,助力我国金融服务进一步发展。

数字普惠金融大大提升了金融服务的基础设施建设水平。金融服务的基础设施具体包括法律环境、信息系统以及市场监管和约束三大因素。数字技术在普惠金融中的运用,完善了原来相对空缺的征信系统,中小企业的征信记录增强,信息不对称的矛盾有所缓解,大大改善了信用环境。在金融服务的基础设施方面,支付系统是进步最快的,也是相对完善的。随着云计算、大数据等数字技术的全面普及运用,搜寻成本降低,对于小额支付业务大部分都采用了第三方支付系统,最后轧差才经由央行支付系统进行结算。第三方支付系统在一定程度上分担了央行小额结算的职能,并且行使了部分最终清算人职能,拓宽了清算渠道,使得整体的支付效率进一步提升,同时倒逼传统支付系统提高相关技术安全标准,促使支付系统的安全高效运行。

数字普惠金融的实践满足了金融服务中的个性化需求。传统金融业务的特点是同质化和模式单一,不能满足投资者或是资金需求者的要求,往往产生资金需求和供给不对等现象,市场资金使用效率低下。大数据的运用,使得普惠金融在服务金融对象时定位更准确,有效管理和运用用户的信息,并对信息进行细化、研究,从而形成相对应的金融服务产品,帮助客户进行风险管理和理财管理。金融服务的个性化需求使得数字普惠金融达成真正意义上的“普惠”。

数字普惠金融实践带来的金融服务成本更低,服务产品种类更丰富。数字技术下的金融服务突破了传统的“二八法则”。互联网技术将金融产品和供给细分化,在理想状态下甚至能使99%的金融服务出现在市场上,这样市场上长长的尾部能带来巨大的利润,拓展了利润空间。目前来说,农村普惠金融的发展,就是建立在数字技术下乡等基础上,实现农村金融产品的多样化和个性化,从而实现“覆盖最后一公里”的可能性。

数字普惠金融虽然给金融服务带来了技术性革新和进步,数字技术因素也使金融风险的形态和规模随之而变。一方面,信息不对称风险是金融服务中一直要面对的风险,数字技术在一定程度上降低了信息不对称程度,但由于现在行业中数字普惠金融发展良莠不齐,信息不对称程度降低的程度还难以量化。另一方面,由于数字技术本身存在技术风险,以及数字技术带来的金融服务的创新,相对应的监管措施仍然空缺,风控水平仍然较低,这给金融系统带来更大的风险隐患。

数字普惠金融的大背景下,金融服务的监管难度进一步加大。目前,针对数字普惠金融下金融服务的监管,存在如下考虑。

首先,传统金融服务和数字金融服务的监管是否应该进行区分监管?我国对传统金融服务相关监管措施和法律已经相对成熟,但是在数字金融服务方面,仍然存在较大的空白,所以是否应该承袭传统金融服务的监管措施仍要进一步讨论。

其次,中国目前金融行业是分业经营,监管模式也是相对应的分业监管,而数字普惠金融模糊了许多分业经营的界限,这给分业监管带来极大的挑战。

数字普惠金融的发展首先要立足于“普惠金融”的本质,即为有金融需求的社会各阶层和群体提供适当、有效的金融服务,小微企业、农民、城镇低收入人群等弱势群体是其重点服务对象。数字普惠金融的最大进步之处在于普及运用了数字技术,致力于大数据分析、人工智能和云计算等技术的深化和普及,扩大了金融服务的服务覆盖面,丰富了金融服务的产品种类,拓宽了金融服务渠道。数字普惠金融推动了金融服务的发展进程,进而为实体经济提供了更好的发展平台。其次,数字普惠金融在监管时应该强调市场的基础作用,对新兴技术和产品服务要有一定的包容性,理性看待技术风险、创新风险,同时也要及时更新相关行政法律法规,政府组织和市场需求双管齐下,有的放矢地监管。在监管的同时,也应该保证完善数字普惠金融发展的基础设施,提供一个良好的数字普惠金融发展生态。

在实体经济迈向工业4.0和共享经济时,如何将金融服务普惠至社会各群体,使得金融服务从“产品渠道为王”走向“以客户体验为中心”的金融3.0,是金融业和实体行业面临的极大挑战,同时这也是将我国建设为金融强国的重大机遇。

(黄文礼为浙江财经大学中国金融研究院研究员,杨可桢为浙江财经大学中国金融研究院硕士研究生,浙江财经大学中国金融研究院院长章晓洪对本文亦有贡献。本文编辑/谢松燕)