文/易彬 陈虹竹 本文编辑/彭晓云

易彬 昆吾九鼎投资管理有限公司副总裁

纳斯达克作为全球最顶尖的交易所之一,满足不同规模和不同背景企业的多样化融资需求,为美国资本市场的蓬勃发展奠定了坚实的基础。本文通过对纳斯达克市场分级架构进行分析,以了解纳斯达克市场的历史沿革及其市场影响,力图为我国建设新三板交易市场提供有效的政策建议。

纳斯达克作为全球最顶尖的交易所之一,其上市板块分为三个细分市场:纳斯达克全球精选市场(NASDAQ Global Select Market)、纳斯达克全球市场(NASDAQ Global Market)和纳斯达克资本市场(NASDAQ Capital Market)。

之所以采用分层级的资本市场架构,原因在于纳斯达克上市的企业中有计算机业、金融业、生物技术业、制造业等各种行业。由于所处行业不同,“一刀切”式的准入门槛显然不合时宜。因此,纳斯达克制定了不同的上市标准。这种分层级、分行业制定上市标准的做法,既可以保证上市公司的质量,也能够真正实现扶持高成长性中小企业的目的。正是由于纳斯达克市场的高度灵活性和包容性,使其可以为不同的企业发行不同类型的有价证券,以满足不同规模和不同背景企业的多样化融资需求,为美国资本市场的蓬勃发展奠定了坚实的基础。

近年来,新三板(全国股份转让系统)成为我国备受关注的市场。不少企业通过挂牌新三板,得到资金支持,并规范了自身管理。然而,当前新三板还面临如融资额度有限、交易投资不活跃等一系列问题。本文试图通过对纳斯达克的市场分级架构进行分析,以了解纳斯达克市场的历史沿革与其市场影响,力图为我国建设新三板交易市场提供有效的政策建议。

纳斯达克分级市场定位和规则

纳斯达克自1982年第一次分级为纳斯达克小盘市场(NASDAQ Small-Cap Market)和全国市场系统(National Market System)(后更名为纳斯达克资本市场和纳斯达克全球市场)之后,2006年进一步增加纳斯达克全球精选市场。分级的目的在于提供专属的细分市场及相应的服务,将自身打造成为全球顶尖的交易所。

纳斯达克全球精选市场、纳斯达克全球市场和纳斯达克资本市场这三个细分市场定位如表1所示。

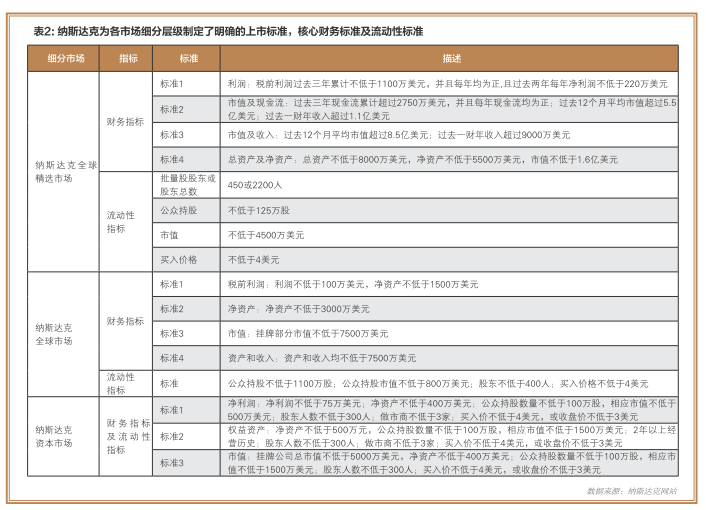

纳斯达克为各市场细分层级制定了明确的上市标准,核心财务标准及流动性标准如表2所示。

纳斯达克市场分级的影响

纳斯达克交易市场自20世纪70年代成功发展后,被认为是科技类企业上市的最佳途径,挂牌企业通常具有较高成长性,但其股价相应具有更高的波动性。针对大、中、小三类上市公司设计不同的细分市场,不仅可以提高纳斯达克品牌的美誉度,而且可以通过上市标准较低的纳斯达克全球市场和纳斯达克资本市场保持对中小企业的吸引力,形成稳定的多层次业务模式。

对企业的吸引力逐渐增强。纳斯达克完成分级后,制造了更多的首次公开发行(IPO)及转板机会。在选择交易所挂牌方面,新上市企业往往更倾向于选择其所处行业的龙头企业所在交易所。在行业方面,纳斯达克和纽交所各具优势,纳斯达克吸引了更多科技类的大型企业,而纽交所则具有更为全面的行业覆盖度。纳斯达克不同层级的企业数量也在不断调整,纳斯达克全球精选市场中企业数量从2007年的1156家增长到2012年的1446家,保持稳定增长趋势;而纳斯达克全球市场企业数量逐年递减,从2007年的1478家下降到2012年的634家,除了因金融危机导致大量企业退市,还有部分企业上升至更高级别。由于近年来两大交易所的差异逐渐缩小,两大交易所逐步向对方的优势领域拓展业务规模。2011年,约有800亿美元市值的企业在纳斯达克和纽交所之间进行了转板。

纳斯达克挂牌公司平均市值明显提升。自2006年纳斯达克完成第二次分级以来,一方面受到经济低迷及金融危机的影响,众多企业被迫退市,挂牌公司总数量持续下降;但另一方面却提升了纳斯达克上市企业的整体质量,平均市值从2007年的13.4亿美元上升至2012年的20.2亿美元(表3)。市场分级为提升纳斯达克高端品牌形象带来积极影响。

提高挂牌公司市场级别并未对其股价带来影响。美国贝勒大学汉卡盟商学院布鲁姆教授(Kevin D. Broom)对纳斯达克分级后公司股价表现进行研究,分析升级至纳斯达克全球精选市场以及仍然保留在纳斯达克全球市场的股票,检验分级是否对“升级”的股票带来积极影响,而对“未升级”保留在原有市场分级的股票有不利影响(采用纳斯达克分级前后6个月的股票价格数据)。数据分析表明,在纳斯达克挂牌企业提升市场级别前后,股价并未出现明显积极变化,而是延续原有上升或下降的趋势,纳斯达克市场已经体现出市场的有效性,仅仅通过更换市场分级,短期内并不会给公司定价带来明显影响。

长期来看,市场分级影响挂牌公司的流动性。纳斯达克第一次分级后形成两个市场,分别为纳斯达克全球市场和纳斯达克资本市场。数据分析表明,企业从纳斯达克资本市场升级至纳斯达克全球市场后,信息披露更充分,媒体报道更清晰,市场透明度更高。尤其对中型企业而言,其股票交易量提升明显,股票买卖价格收窄,流动性较升级前有较明显提升,同时还伴随着股价波动降低,市场升级给公司股票流动性带来积极变化。

结论与启示

纳斯达克自20世纪70年代以来,通过技术创新及商业模式创新,从一个以中小企业为主的“创业板”交易所逐步过渡到能够吸引多种类型上市企业的“综合性”交易所。其所进行的市场分级虽然短期并没有给挂牌公司带来明显价值提升,但从长期来看,这一变化有助于纳斯达克为在其交易所挂牌的企业提供更稳定、长久的服务,使得上市企业的信息披露更充分,市场透明度更高,降低信息不对称程度,对于资本市场的发展有着积极作用。因此,分级举措是纳斯达克不断壮大、业务规模扩展的市场选择。

在我国,主板市场对其挂牌公司在营业期限、股本大小、盈利水平、最低市值等方面的要求标准较高,上市企业多为大型成熟企业,具有较大资本规模以及稳定的盈利能力。而我国新三板市场的目标定位在创新型、创业型、成长型中小企业。新三板发展为我国中小企业的健康发展开辟了一条新的、更为便捷的融资渠道。为更好地服务于这类企业,可采取以下几种政策。

首先,简化权益变动的报告书类型,除控制权发生变更的披露收购报告书外,其他权益变动只须披露权益变动报告书;简化申报文件,不强制要求提供评估报告和盈利预测及编制备考报告;减少申报文件,精炼信息披露内容;简化发行股份购买资产的重大资产重组程序,不设重组委;缩短审核期限,等等。

其次,降低交易手续费和监管费,以减轻投资者负担,使市场成本进一步下降,提振投资者信心。

第三,提供更多挂牌机会,新三板扩容有利于资本市场的发展,可为科技创新中小企业提供更多机会,促进社会融资的配置更为公平、有效。

完善做市商制度也是一种行而有效的政策,需加快明确对股票转让方式确定、变更以及做市商加入、退出等相关事宜,以稳定市场预期。做市商制度可提高市场的流动性,同时,多个做市商提供的竞争性报价及股票推介活动,能够激发普通投资者的投资兴趣,吸引更多投资者进入市场交易。

另外,对挂牌企业进行分级实际上是一种推进差异化服务、留住优质企业的有效途径,有利于避免“劣币驱逐良币”,即投资者认为这类市场本来就应该是低估值,导致优质企业因估值过低放弃这个市场,久而久之,劣质企业便充斥市场。分级的实施从某种程度上解决了部分信息的不对称。

最后,可以提供“双向转板快速通道”,让新三板市场不同层级的挂牌企业能够转到深圳中小企业板或其他市场,让其他市场的企业也可以通畅转到新三板,形成企业自主选择挂牌市场。如此,可给投资人提供更好服务,促进交易的活跃程度和流动性。

改进后的“新三板”将成为多层次资本市场的重要组成部分,对于完善企业的资本结构及管理水平,增强企业自主创新能力、增强企业股权流动性具有重要意义。