文/高善文 本文编辑/王茅

高善文 安信证券首席经济学家

随着全球经济走出金融危机的影响,中国的出口活动正在进入可维持的恢复过程。这将逐步推升PPI由负转正,带来企业盈利的恢复,并最终引导制造业部门投资活动的恢复。

2013年9月10日,辽宁大连港繁忙景象。中国海关数据显示,2014年8月份中国出口额增长7.2%,达到了1900亿美元,比7月份上升2.1个百分点。

回顾2008年以来中国经济的波动趋势和宏观经济政策的应对模式,在忽略许多短期扰动因素的前提下,我们可以将过去大约7年的情况概括为三点:第一,受全球金融危机的影响,中国的出口以及与出口相关的投资活动经历了显著的塌方和崩溃;第二,为应对这种局面,政府试图通过基建和房地产投资两种刺激手段来稳定总需求,这种努力取得了阶段性的成功,但最终无法维持;第三,这形成了两个后遗症:一是房地产的泡沫风险,二是地方政府融资平台和部分国有企业等积累了高额债务。

目前,有初步的证据显示这一基本格局可能正在,或者即将发生根本性的、影响深远的变化。总体上来看,全球经济正在走出金融危机的影响。随着全球经济的逐步恢复,中国的出口活动即将转暖,并最终带动出口相关的投资活动的回升。

全球经济进入恢复过程

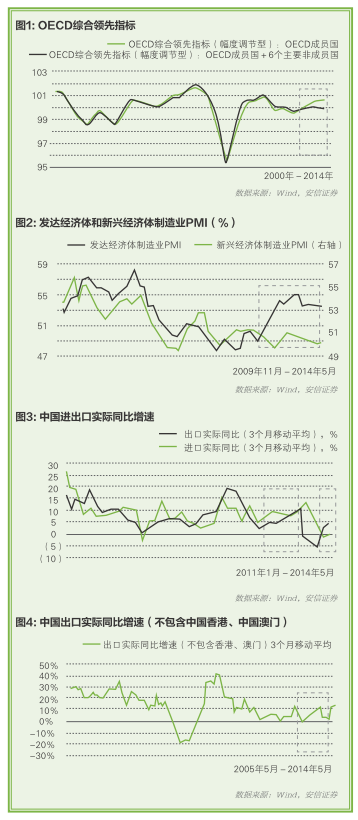

观察发达经济体制造业综合领先指标,可以发现,发达国家经济恢复过程可能在2012年晚些时候已经开始(图1),并且持续至今。

发达经济体制造业采购经理人指数(PMI)表现得更为明显。自2013年早些时候开始,发达经济体制造业PMI出现显著的提升。尽管其PMI在2014年年初出现一些下降,但总体上仍处于比较明显的扩张区间(图2)。

发达国家经济恢复的主要力量来自美国和日本,欧盟的经济增长情况相对较弱。合并来看,经济主要由内在力量支持的迹象比较明显,从而更具有可持续性。全球新兴经济体仍比较弱,处于低位盘整的状态。这样的情况在全球金融市场上也有非常明显的反映。

中国出口开始回暖

从历史波动模式来看,中国的出口活动与全球制造业的起伏,特别是与发达经济体制造业的起伏之间存在很紧密的联系。因此,全球经济的恢复也许正在带动中国出口的回暖。

图3显示的是过去3年中国出口扣除价格因素后的实际增长情况。一般认为2013年上半年的出口数据存在虚假贸易的影响,并影响了2014年同期的基数,此外2014年一季度极寒天气对贸易活动也构成了不利影响。但2013年下半年和2014年二季度的出口数据不太受这些扰动因素的影响,其所显示的出口回暖趋势是可见的。

更加重要的是,2013年上半年的高出口也许并不都来自虚假贸易的干扰,同期海外经济活动回升对出口的影响也许同时存在。

图4显示的是扣除了对中国香港、中国澳门地区出口后的中国实际出口增速。这样处理数据可以排除掉2013年年初对香港的虚假贸易活动的影响。观察图4中经过处理的数据,尽管有许多短期波动,但2013年以来中国出口回暖的趋势更加明显。

生产资料价格筑底回升

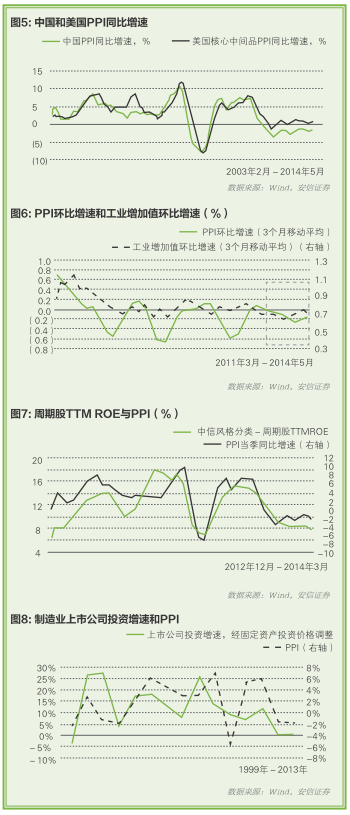

从历史上来看,中国生产资料的价格与全球范围之内的生产资料价格有很强的同步性,这反映了经济全球化和汇率安排的共同影响(图5)。

其中2012年以来中美生产者价格指数(PPI)裂口的扩大可能反映了中国2011年通货膨胀、货币紧缩以及此后总需求回落和供应扩张等一系列事件的影响。这些事件主要发生在中国境内,并且在一段时间内持续作用,使得价格裂口无法通过贸易和套利的影响迅速抹平。

从年度同比来看,美国的PPI在过去一年多以来有所改善。考虑到造成2012年以来中美价格裂口的因素正在或即将消失,随着全球经济恢复带动全球生产资料价格回升,中国PPI的回升和转正也是可以期待的。

换一个角度来观察,图6显示的是中国PPI环比变化和工业增加值的环比变化。2011年至今,从工业增加值环比情况来看,过去6个月的工业增加值增速在过去3年中是最低的。尽管工业收缩的情况是相对最严重的,但观察PPI环比下降的底部,可以看到这一轮PPI下降的底部非常浅。

在过去三四年中,受全球经济和中国工业波动的影响,PPI环比增速总是上升一段时间就掉头向下,但下降的底部是在持续攀升的。在过去6个月中,中国工业增加值增速的下降是最大的,但为什么PPI掉不下去?

我们认为这反映了全球经济恢复的影响,此外还有一个原因是自2013年下半年以来,中国产能过剩的程度总体上已经进入缓解过程。

这意味着如果下半年中国经济不出现严重的恶化,国内需求不出现严重的收缩,总体上来讲,PPI就将进入一个波动和上升的通道。

企业盈利即将改善

图7显示的是PPI同比增速和中国周期性行业TTM净资产回报率。考虑到PPI同比增速是计算了过去环比的累计,我们用滚动(TTM)方式计算净资产回报率。

总体上来看,PPI跟上市公司的净资产收益率(ROE)之间有很强的同步关系。PPI的上升和下降几乎总是同步地伴随着周期性行业的TTM投资回报率上升和下降。

应该承认,2006年晚些时候到2007年底,在PPI相对稳定的条件下,上市公司的盈利出现大幅度改善,其原因还不很清楚。这也许与股权分置改革带来的盈利回表有关,也许与上市公司投资收益大幅度增加有关,还有可能来自与供应能力扩张相伴随的技术进步。

基于这样的观察,如果我们认为PPI正在筑底回升,那么就可以合理地推断,周期性行业盈利的底部也许正在出现。

制造业企业投资最终可能恢复,但目前尚无迹象

图8显示的是中国制造业上市公司投资增速和PPI变化情况。尽管在个别细节的数据层面上两者有一些偏差,但是在大的趋势上,PPI的上升和下降与制造业企业投资上升和下降大体同步。主要原因是,PPI的上升大多数时候预示着企业投资回报的上升(图7),进而刺激企业投资。

在过去两年中,由于PPI的同比增速为负,上市公司的盈利总体很低,整个上市公司的投资活动接近零增长。这一水平也许尚不足以弥补其折旧形成的资本减少,更是明显低于其长期趋势水平。

这意味着,如果未来PPI走高,企业盈利回升并带动预期改善,那么就可能刺激投资活动的均值回复,从而至少带来阶段性的投资上升。

需要承认的是,制造业投资回升的判断来自历史经验和合理的逻辑推断,目前尚没有任何明确的迹象。

图9是国家统计局公布的制造业固定资产投资增速。由于中国固定资产投资数据的误差太大,我们对制造业固定资产投资的数据进行了修正。其中,蓝线是比较保守的修正,绿线是更加彻底的修正,真实情况也许介于蓝、绿线之间。

从经过修正的制造业固定资产投资增速图看,其在2003年以来的波动与上市公司投资增速的波动是同步的,并且与PPI也大体同步。

过去两年,由于企业盈利较差,经我们调整后的制造业投资增速也许只有6%,这应该低于一般认为的经济趋势增长水平,从而意味着在PPI回升的条件下,制造业投资的上升是可能发生的。

综合来看,随着全球经济走出金融危机的影响,中国的出口活动正在进入可维持的恢复过程。这将逐步推升PPI由负转正,带来企业盈利的恢复,并最终引导制造业部门投资活动的恢复。

在这一传导链条上,目前出口恢复正在出现,PPI的回升和转正可能即将出现,但制造业投资活动的恢复尚未发生,需要继续等待并密切观察进一步的证据。