2016年初中国政府推出了供给侧结构性改革政策,这一政策对中国经济带来了重大影响,也对美国经济带来了溢出效应。本文认为,中国的供给侧改革实际上带来了中美经贸关系改善的效果。管理或者改善中美双边贸易关系,可通过双边宏观经济政策沟通、对话、协作和协调来实现,这可能比制定关税与非关税壁垒等措施更为有效。

2016年初,中国政府推出了供给侧结构性改革政策。直到现在为止,这一政策都还在对经济运行产生重大的影响。这一影响不仅体现在中国经济上,还体现在对美国经济的溢出效应上。

供给侧结构性改革对中国经济影响重大

为了更好地理解和量化这一政策对中国经济的影响,笔者把中国的工业行业分成两个样本组。一个样本组囊括了所有受到供给侧改革影响的行业;另一个对照样本组覆盖了所有没有受到供给侧改革影响的行业(如图1)。容易看出,在2016年供给侧改革推出之前的10多年时间里,二者走势是高度重叠的,它们在大多数时候的增长趋势几乎是一样的。供给侧改革政策推出以后,二者走势之间出现了非常显著的背离,这一背离一直持续到现在。基于这样的数据观察,我们在很大程度上可以推断,二者之间的裂口刻画了供给侧改革在产出层面上对于经济数据的抑制作用。这一抑制作用在2016年底到2017年初达到最大,大约相当于中国经济总量的0.5~1个百分点的水平。所以在总量层面供给侧改革是影响非常大的政策。

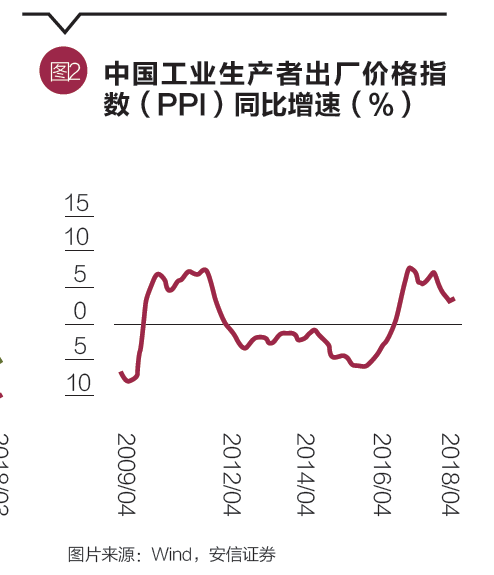

由于在供给层面很多行业的产出受到严格抑制,产能过剩在很短时间之内通过行政手段被大幅消除,在价格层面上产生了非常强烈的反应。在2016年初的时候,中国工业品价格仍然处在很严重的通货紧缩的状态,但供给侧改革推出后工业品价格大幅度上升,并且迄今为止都处在相对较高的水平(如图2)。通过对历史数据的测算显示,也许有一半甚至超过一半的价格上升可以归结为供给侧改革对产出的抑制作用。如果不是这一政策的影响,那么在最高点的时候,工业品价格的涨幅应该不会超过3%,而不是图2所显示的接近8%的水平。

上述分析显示,供给侧结构性改革政策导致了两个样本组的工业增加值出现了非常大的裂口。一方面,这个裂口导致中国工业品价格更加剧烈地上升,从而具有全球性的影响;另一方面,有证据表明,这一裂口从需求层面上来看是通过中国经常账户和贸易账户的显著收窄来补偿的。这一变化同样具有全球性的影响。

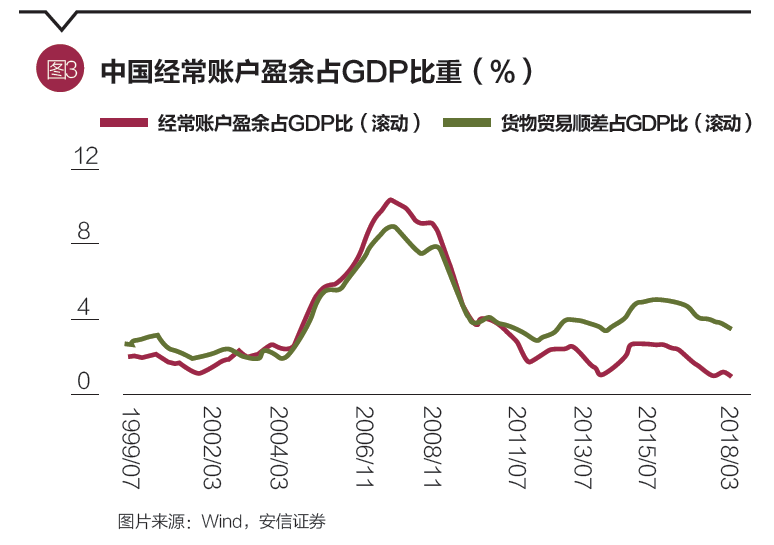

首先来观察中国经常账户盈余和贸易账户盈余占整个经济产出的比重(如图3)。可以看到,从2016年初到现在,在这两个账户下,中国的盈余水平都出现了持续的、大幅度的下降。应当注意的是,同期的国际经济增长在加速,这表明,如果其他的因素不变,中国的国际收支以及贸易盈余应该是在扩大的,至少是不变的。但图3数据显示出经常账户盈余、贸易账户盈余大幅度收窄,在很大程度上可以相信这一收窄主要来自中国供给侧结构性改革的影响。考虑到同期国际经济增长在加速的事实,这一收窄的幅度甚至低估了供给侧改革的影响。

受这一政策的影响,中国经常账户盈余占国内生产总值(GDP)的比例只有1.4%,从国际经验来看,该比例处在正常、合理的水平。例如,2017年中国台湾经常账户盈余占GDP的比例接近15%,德国超过8%,韩国超过5%。如果我们要指责中国的经常账户有问题,从国际来看,德国、韩国、中国台湾的问题要大得多。这其中,德国还是一个在总量层面上比较大的经济体。

供给侧改革改善中美经贸关系

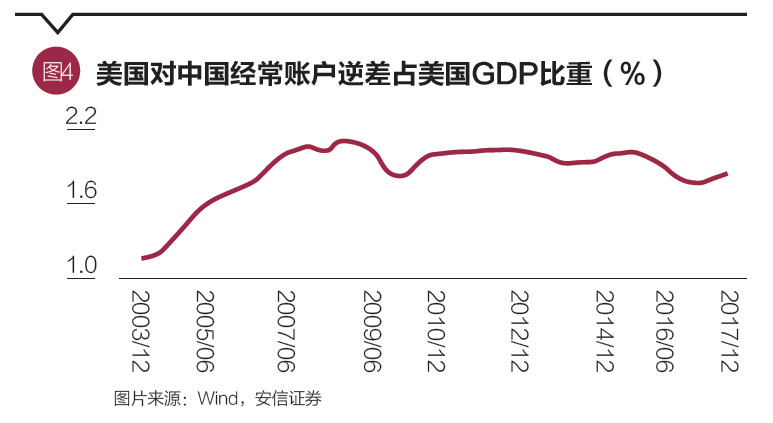

基于美国政府披露数据,我们计算了美国对中国的经常账户逆差占美国经济产出的比重(如图4)。可以看到, 2010年以来,这一比例总体上比较稳定地维持在2%左右的水平;但是2016年初以来,随着中国政府供给侧改革政策的推出,中国对美国双边的经常账户盈余出现了很显著的收窄,而这一收窄的幅度在金融危机发生以来是从没有发生过的。

同时观察中国和美国双边的贸易账户,可以看到两者的变化是非常类似的。尽管中美双边经常账户的逆差(或顺差)在2010年以来,总体上是稳定的,但是在贸易账户下这一不平衡是扩大的。这一扩大趋势表明,中国对美国的服务项下的逆差同期是持续扩大的,所以经常账户下双边的贸易关系才是稳定的。如果仅从贸易账户来看,这一关系看起来是在持续恶化。即便如此,仅观察贸易账户,也可以清晰看到,在2016年中国政府推出供给侧结构性改革措施以来,中国对美国的双边的货物贸易的顺差也出现了非常明显的收窄,而同期美国经济的增长处在很正常的水平,一些经济指标甚至存在改善和加速。

由此可见,如果以历史经验为基础,由于中国的供给侧改革所带来的中美双边的经常账户或者贸易账户改善的效果,也许与美国政府单边要求的、中国削减中美双边的贸易逆差的幅度,实际上是较为接近的。换句话说,中国通过供给侧改革,在过去两年多的时间里已经比较明显地削减了中美双边贸易或者说经常账户的顺差,这一幅度与当前美国政府提出的幅度在量级上相差并不远。

供给侧改革对美国经济具有溢出效应

观察基于美国金融市场数据所直接推算的美国长期国债利率所隐含的美国长期的通货膨胀预期数据。毫无疑问,这一长期通货膨胀预期在最近不断创出高点,但通货膨胀预期开始进入到一个明显的波动上行过程的转折点,发生在2016年的下半年,这也是中国政府推出的供给侧结构性改革政策开始显著发挥政策作用的时候。这并不意味着,美国通货膨胀预期的显著上升来源于中国政府所推出的供给侧改革的政策。事实上,通货膨胀趋势的变化会受到很多因素的影响,包括美国经济的改善、美国劳动力市场的改善、全球经济增长的加速等等。但从合理的经济逻辑出发,从几件事情发生的时间序列来看,从中国对全球经济在价格以及双边贸易账户影响力来考虑,也许可以认为,中国供给侧改革政策在边际上促进了通货膨胀趋势的转折。或者说,对于这一趋势的发生而言,中国的供给侧改革政策在边际上应该具有一定的、可以识别的影响。

观察美国国内私营部门的商业投资数据。可以看到,美国国内私营部门商业投资的增速在2016年晚些时候也开始触底,到现在持续回升。这也并不意味着,中国供给侧改革导致了这一现象的发生,但是中国的供给侧改革通过大幅度削减过剩产能,改善了全球制造业和工业的供求平衡,改善了全球工业部门通胀紧缩的状态,推升了全球工业部门的盈利水平。从理论上来讲,是有可能促进私人部门投资预期和投资水平得以改善的。尽管这两件事情之间的联系不应该被过度解读,但这两者之间也许是存在一定联系的。

中美两国之间在经济上存在着非常紧密的联系,两国都是全球范围内非常大的经济体。美国经济政策的变化,毫无疑问会对中国诸多的经济指标产生明显的影响,但中国宏观经济政策的变化同样可能会对中美双边贸易关系、对美国的通货膨胀、对美国经济周期的变化在边际上产生影响。

上述事实清楚地表明,管理或者改善中美双边的贸易关系,与其通过关税、非关税壁垒等的措施,不如通过双边的宏观经济政策沟通、对话、协作和协调更为有效,这将对中美双边经济关系产生极其重要和深刻的影响。

(为安信证券首席经济学家。本文编辑/丁开艳)