2016年以来,我国互联网保险发展遇到了瓶颈,不仅保费收入占比降低,渠道意义上的重要性相对下降,且多数公司尚未实现商业模式的可持续发展。互联网保险的发展理念和实践正在逐步从渠道变革、场景创造到科技赋能,通过价值创造提升保险供给的效率,助推保险业巨大潜在需求向现实需求的转化,从而重塑保险业生态。

互联网保险发展遇到瓶颈

2016年以来,我国互联网保险发展遇到了瓶颈,这集中表现在两个方面:一是互联网保费收入占比降低,渠道意义上的重要性相对下降;二是大多数公司互联网保险保费收入的绝对规模有限,不利于摊销成本,尚未实现商业模式的可持续发展。

互联网保险保费收入占比降低

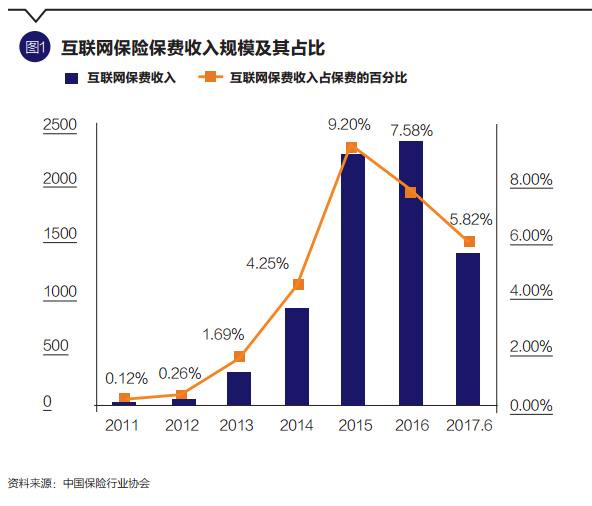

2015年互联网保险保费收入2234亿元,在总保费收入中占比9.20%。此后互联网保险保费收入的占比呈现下降态势,详见图1。2016年互联网保险保费收入2347.97亿元,在总保费收入中占比下降为7.58%。截至2017年上半年,互联网保险保费收入1346亿元,在总保费收入中占比近一步下降为5.82%。

互联网人身保险和财产保险都呈现类似的发展态势。其中,互联网人身保险在总保费收入中占比由2015年的9.24%,下降为2016年的8.75%和2017年上半年的5.66%。互联网财产保险在总保费收入中占比由2015年的9.12%,下降为2016年的4.62%和2017年9月的4.59%。

大多数公司互联网保险规模有限

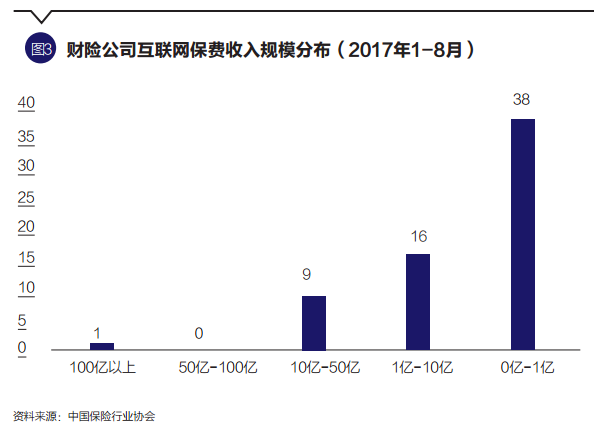

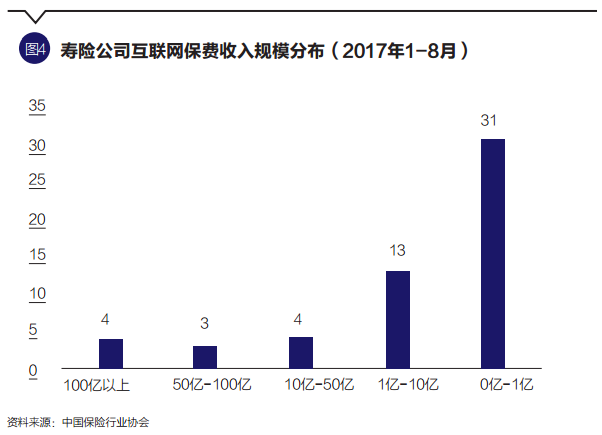

近年来,全国经营互联网保险业务的保险公司不断增加,截至2017年上半年,共有129家保险公司开展互联网保险业务,详见图2,但超过一半的保险公司互联网保费收入不足1亿元。截至2017年8月,从事互联网保险业务的产险公司中,仅1家公司的保费收入超过100亿元,10-50亿元的9家公司,1亿元~10亿元的16家公司,1亿元以下则有38家公司。截至2017年8月,从事互联网保险业务的寿险公司中,仅4家公司的保费收入超过100亿元,50亿元~100亿元的3家公司,10亿元~50亿元的4家公司,1亿元~10亿元的13家公司,1亿元以下则有31家公司。可见,绝大多数保险公司的互联网保险保费收入的规模比较有限,这不利于摊销成本和实现规模经济,难以实现商业模式的可持续发展。

互联网保险发展瓶颈的成因分析

最近两年互联网保险发展遇到瓶颈,保费收入增长处于颓势,其主要原因在于商车费改、中短存续期产品新规等政策变化以及互联网保险监管政策导向的变化。

商车费改造成网销车险下降

商车费改使得网销车险原来的价格优势消失,这直接导致网销车险业务的大幅下滑。2017年1~9月,网销车险业务持续负增长。这表明,此前的网销车险业务的发展很大程度上依赖于商车费改前15%的价格折扣。商车费改后,网销车险的价格优势不再,同时其他的价值创造功能还没有有效发挥,竞争优势也就迅速下降。

中短存续期产品新规使得互联网理财型业务大幅收缩

2016年以来,监管部门发布了一系列针对中短存续期产品的严监管政策。2016年3月发布《关于规范中短存续期人身保险产品有关事项的通知》,2016年9月发布《关于进一步完善人身保险精算制度有关事项的通知》,2016年9月发布《关于强化人身保险产品监管工作的通知》,2016年12月发布《关于进一步加强人身保险监管有关事项的通知》,2017年5月发布《关于规范人身保险公司产品开发设计行为的通知》。受此影响,此前以万能险为代表的中短期存续产品保费收入规模大幅下降。截至2017年11月,寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费5951.87亿元,同比下降50.87%。这也使得人身险互联网保险业务中包括万能险和投连险在内的理财型业务保费大幅减少,占互联网人身保险保费的比例出现大幅下降。

互联网保险监管政策导向的变化

我国互联网保险监管政策从探索到鼓励,再到目前的严格监管,政策导向出现了较大的变化。2015年之前,监管部门倾向于鼓励互联网保险的发展,推动“互联网+保险业”的改革创新,并推进专业互联网保险公司试点。但随着互联网金融风险的逐步显现,监管部门加强了对互联网保险市场风险的提示以及相关业务的监管。监管部门2015年7月发布了《互联网保险业务监管暂行办法》,此后在2015年10月发布《关于“互助计划”等类保险活动的风险提示》,在2016年1月发布《关于加强互联网平台保证保险业务管理的通知》,加强了对互联网业务的监管。特别是2016年4月国务院办公厅《关于印发互联网金融风险专项整治工作实施方案的通知》出台,保险监管部门加强了对于互联网保险的监管,先后发布《关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》《关于整治机动车辆保险市场乱象的通知》《信用保证保险业务监管暂行办法》《关于购买航班延误险的消费提示》以及《关于在互联网平台购买保险的风险提示》等,规范互联网保险市场的发展。监管政策导向的变化有利于互联网保险市场的规范和稳健发展,但在客观上也造成了互联网保险业务的下滑。

从渠道变革、场景创造到科技赋能

渠道变革

起初行业寄希望于互联网保险能够变革渠道,成为撼动既有渠道格局的新兴力量。但从目前来看,短期内可能并太现实。原因不仅在于互联网保险发展受相关政策变化的影响,更在于其自身的价值创造能力也有待提升。只有当一个渠道具有独特的、且不依赖于监管政策的价值创造能力,它才可能由小到大、逐步发展。相反,如果一个渠道依赖于特定的监管政策,则可能会随着政策的变化出现较大的波动,从而不利于成长为渠道的新兴力量。

场景创造

互联网保险后来引入了场景创造的概念,利用场景和大数据推出了许多在传统保险经营条件下难以出现的产品。但值得指出的是,自引入场景保险的概念以来,互联网保险产品创新表面上似乎推陈出新,但实际上除了退货运费险等个别产品外,经受较长时间检验、并有一定市场的产品却并不多。2017年,互联网保险市场出现了一些新的场景保险,比如为外卖平台量身定做的外卖责任险、为共享单车设计的共享单车骑行意外险等,都是依托场景创新的产品。场景保险是保险市场的增量市场,比较好地将保险、科技与场景应用结合起来。但总体来看,这部分增量市场的保费收入潜力相对比较有限,且其对巨大的保险存量市场基本上没有触及。

科技赋能

对于巨大的保险存量市场而言,重要的是利用科技为保险价值链的各个环节赋能,提升传统保险供给的效率,满足不断增长与动态变化的保险需求。科技并没有改变保险的本质,但科技可以为保险赋能,让保险供给更有效率,从而重塑保险业生态。科技可以创造价值,随着互联网、大数据、机器学习、神经网络、人工智能、云计算、区块链等为代表的新兴技术与保险公司的结合日益深入,可以有效降低传统保险市场的交易费用,用更低的成本把用户服务得更好。例如,移动互联可以提升保险服务的触达能力和便捷性;大数据可以推动保险产品和服务个性化、精细化,很大程度上重塑保险营销、产品、定价、服务和管理;云计算可以使得轻终端、多屏互动具备基础,显著降低运营和创新成本;人工智能和认知计算更加高效地搜集和处理信息;区块链可能会改变一些保险公司IT基础设施架构;物联网和车联网技术可以帮助保险公司确定定价基准以及防范风险;电子医疗、基因检测和可穿戴设备等医疗新技术会直接影响风险评估和承保。

目前科技赋能保险的态势已经日益明显。从行业看,保险业首家大数据公司中国保险信息技术管理有限责任公司正利用数据优势,加速构建保险业的信息基础设施,提升行业整体技术服务水平;中国保险行业协会正在牵头中小财产险联合蚂蚁金服、滴滴等共同成立中小财产险公司车险理赔服务平台“中保车服”;从公司看,中国平安宣称要实现从资产驱动向科技驱动的转型,充分彰显了市场主体对于实现科技赋能保险价值链的战略考量。

科技赋能可以助推保险业巨大潜在需求向现实需求的转化

我国保险市场具有巨大的市场发展潜力,不仅科技为保险业赋能的空间巨大,而且可以通过赋能提升保险供给的效率,从而助推保险市场潜在需求向现实需求的转化。对于寿险而言,我国的保险渗透率仍然非常有限。2015年,日本人寿与年金保险的渗透率(保单件数除以总人口)为172.77%,台湾地区更是高达234.16%。随着人口老龄化程度的不断加深,我国居民对于保险的潜在需求不断提升。同时,2015年,我国居民家庭储蓄占家庭可支配收入的比例为38.46%,高储蓄率也为保险潜在需求向现实需求转化奠定了坚实的物质基础。财产保险同样潜在需求巨大。2016年,全球巨灾损失1750亿美元,保险赔偿540亿美元,占31%。保险业非常发达的北美地区巨灾损失595亿美元,保险赔偿304亿美元,占51%。美国作为全球最发达的财产保险市场,其保险赔偿占巨灾损失的比例则更高。2016年,美国得克萨斯雹灾造成35亿美元损失,保险赔付高达30亿美元,占83%。可见,在保险市场发达的国家,由于其保险渗透率高,财产保险的赔偿占灾害损失的比例很高。与之相比,我国财产保险对灾害损失的补偿则非常有限。2016年,我国长江流域降雨损失高达220亿美元,保险赔偿4.32亿美元,占比仅占2%。可见,我国保险渗透率较低,其中重要的原因是保险供给的效率不高。通过科技赋能,改善保险公司的获取成本,优化行业的运营成本,提升保险供给的效率,能够有效地助推巨大潜在需求向现实需求的转化。

互联网保险的发展理念和实践正在逐步从渠道变革、场景创造到科技赋能,通过价值创造提升保险供给的效率,满足巨大的潜在需求,从而重塑保险业生态。

(朱俊生为国务院发展研究中心金融研究所保险研究室副主任。本文编辑/丁开艳)