中国企业部门杠杆率在微观层面可以从资产负债率和资产周转率两个指标进行分析。本文从这两个角度分析企业部门杠杆率之谜,结果显示:负债率上升集中在国有部门,但2015年后出现下降,未来如果进一步推动国有企业去杠杆和市场化经济改革,企业部门宏观杠杆率改善基础将更加牢固。

杠杆率是讨论中国金融风险问题的重要切入点。当然,杠杆率可以从不同部门的角度进行观察,本文介绍的是中国企业部门的杠杆率,包括对变化原因的解释以及未来趋势的预判。

宏观经济层面的杠杆率一般被定义为某种形式的总负债除以国内生产总值(GDP),但其微观含义是什么并不是特别清晰。因此,考虑对实体企业层面的杠杆率进行类似杜邦分析的会计分解。在会计上,宏观杠杆率在微观层面可以分解成三个概念:资产负债率、资产周转率和增加值系数。增加值系数是一个统计意义上的技术指标,本身并没有特别的经济学含义。因此,讨论宏观杠杆率的微观经济学含义,主要是讨论企业的资产负债率和资产周转率的变化。

从资产负债率来看,金融危机之后,国有企业经历了明显的加杠杆过程,其高峰出现在2014年。2015年以后,国有部门的资产负债率总体上开始下降。2011年以后非国有部门的资产负债率并未系统性上升,在多数口径下还出现了下降。这也许反映了反周期政策或者“国进民退”潮流的影响。

从资产周转率来看,从2016年开始,在几乎所有领域和部门,企业的资产周转率都开始触底回升,其根本原因是经济体系的自我调节能力逐步发生作用。有合理的理论和经验上的理由认为资产周转率目前的改善是可以维持的。在这样的情况下,可以认为中国企业部门杠杆率的问题开始得到控制。

观察中国企业部门的财务数据有不同的视角和口径,比如上市公司、规模以上工业企业,还有财政部监管的大型国有企业等。令人欣慰的是,通过不同的口径计算出的企业资产负债率的变化轨迹比较接近。

负债率的上升集中在国有部门,但2015年后出现下降

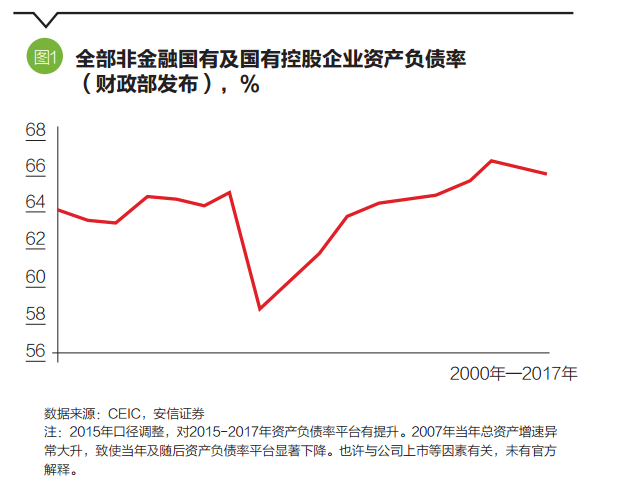

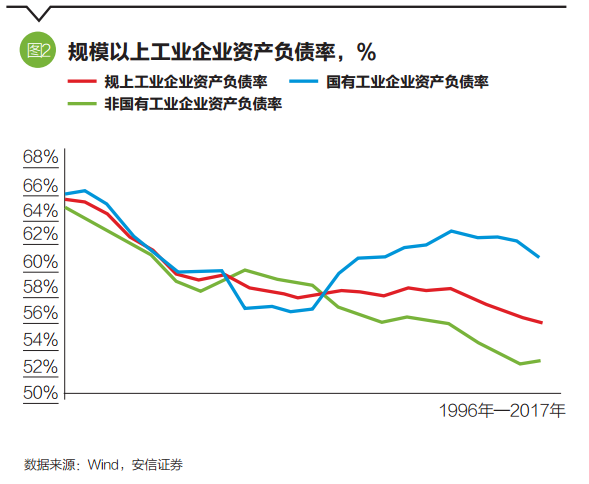

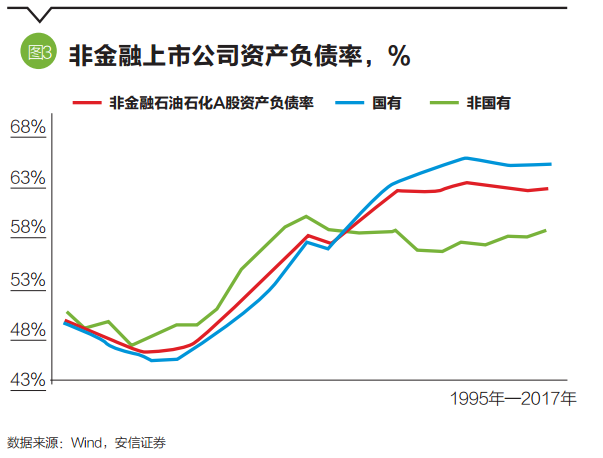

金融危机以来,从资产负债率的角度来讲,国有企业经历了非常明确和显著的加杠杆过程,并在2014年达到顶峰(图1)。从规模以上工业企业资产负债率这一指标也可以看到类似的趋势,但是金融危机以后,中国私人部门并没有经历杠杆率的上升,整个资产负债率一直在下降(图2)。从上市公司角度来看,情况也相当类似,上市公司杠杆率的上升,主要集中在国有控股企业;上市公司中非国有企业的资产负债率,在金融危机后基本是稳定的,跟危机前后相比,甚至还有轻微下降(图3)。

如果我们把上市公司按板块来分成周期类公司、成长类公司、消费类公司等,可以清楚地看到,资产负债率的上升主要集中在周期类公司。对于成长类和消费类公司而言,金融危机以后,资产负债率都是在不断下降的,是在经历去杠杆的过程。对于周期类的上市公司、国有上市公司或非上市公司而言,资产负债率的高点都在2014年前后。

总结来看,金融危机以后,中国非国有部门总体上没有经历资产负债率的上升,没有经历加杠杆。加杠杆集中在国有部门,主要是在国有部门占据主导地位的周期性行业或周期性上市公司,其杠杆率的高点基本出现在2014年前后。2015年以后,国有部门资产负债率总体上开始下降。这也许是由于反周期的刺激政策,或者是由于“国进民退”的潮流等,但从微观层面上看,杠杆问题体现在资产负债率层面上,主要是所有制的问题,即国有企业问题。

资产周转率系统性改善

资产周转率的微观含义值得讨论。在深入分析之前,为了直观和形象,可以将其简单地理解为产能利用率。在一般的条件下,如果可以假设一个经济的潜在生产能力总是与其总资产规模有单调增加的关系,那么,资产周转率就可以大略地转化为产能利用率。一些分析用(增量)资本产出比来理解资产周转率,这是有问题的,原因在于其忽略了周期因素的影响。

所以,中国企业部门宏观杠杆率上升的另外一个重要原因是出现了严重的产能过剩。

如何理解资产周转率的变化?从资产周转率的定义来看,它是销售收入与总资产的比。当经济体面临某种需求冲击时,销售收入的调整快得多,而总资产的调整要慢一些。因为总资产的调整要通过长时间的投资积累(或折旧)来实现。从这个意义上来讲,即使资产周转率的长期均衡水平不变,当经济面临短期冲击时,产能利用率或资产周转率也会具有很强的周期性,短周期波动相对较大。

从更长的周期来看,资产周转率或产能利用率的长期均衡水平可能出现改变,其中存在一些更基本的经济含义。

如果把经济总量的生产函数处理成柯布-道格拉斯生产函数,在经济处于长期均衡状态的条件下,就可以计算出资产周转率的数学表达以及资产周转率变化的条件和方向。推导显示,在经济处于长期均衡条件下,驱动资产周转率变化的核心因素。即,如果技术进步出现放缓或者劳动力的趋势增速减慢,那么为了维持资产周转率,均衡的资本增速必须系统性下降。

2011年以后,中国经济经历了周期性的需求减速,同期,稳态劳动力增长率经历了结构性的、不可逆的下降。从世界其他国家来看,金融危机后,全球技术进步的速度都在下降,中国应该也不例外。

推导显示,在这一结构性变化的背景下,由周期原因带来的资产周转率下降,会变得更严重,持续更长的时间,达到的底部也会更深。这正是在中国数据中看到的情况。但是,这并不意味着资产周转率长期下降是不可逆的。实际上,只要资本总量的增速下降到足够低的水平,低于以上计算显示的临界值,资产周转率就会转入上升。从中国的经验数据来估计,这一临界值应该在7%~9%之间。

计算显示,经过超过6年时间的持续减速,2016年工业企业和上市公司的总资产增速都已经开始低于这一临界水平,这带来了资产周转率的止跌回升。

从趋势上看,考虑到企业部门投资意愿仍然较弱,资产增速可能在一段时间里继续维持在临界水平之下,这意味着资产周转率的回升应该是可持续的。

因此,中国企业部门杠杆率的上升趋势正在稳定下来,甚至开始下降。企业杠杆总体上开始得到控制。未来如果能够进一步推动国有企业去杠杆和推动更市场化的经济改革,那么企业部门宏观杠杆率改善的基础将更加牢固。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)