沪深港通的开通是资本市场双向开放的重要举措。本文回顾了沪港通和深港通开通以来双向投资者参与和资金流动情况。整体而言,内地资金通过沪深港通净流出的现象与两地投资者不同的投资环境相关,内地投资者可通过参与境外市场投资有效地提高自己的投资夏普比率。内地与香港市场联动性的增强也带来一些潜在风险。

2013年11月,党的十八届三中全会明确了“资本市场双向开放”的战略目标。在这一背景下,中国股票市场采取渐进方式推进开放,一方面逐步引入境外成熟投资者来改善境内市场投资者结构,另一方面以开放促改革,推动境内市场微观运行机制的优化与完善。2014年11月17日引入的“沪港股票市场交易互联互通机制试点”(以下简称“沪港通”)是中国资本市场开放的一个里程碑事件。2016年12月5日“深港股票市场交易互联互通机制试点”(以下简称“深港通”)也顺利开通。在2018年海南博鳌论坛上,中国人民银行行长易纲宣布将在年内推出“沪伦通”。在一系列市场开放举措中,沪港通是中国境内投资者直接投资境外资本市场的首次尝试,具有特别重要的地位。沪港通顺利开通和平稳运行的经验也对中国下一步的市场开放(如沪伦通)有着重要的借鉴意义。

内地和香港市场投资者双向跨境投资情况分析

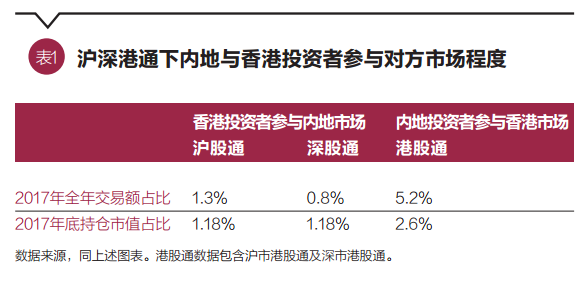

沪港通(或深港通)实际包括两个相向的资金流动。香港投资者对上海A股市场的投资被称为沪股通(又称北向资金),而上海市场投资者对港股的投资被称为港股通(又称南向资金)。因此,在对沪港通(深港通)的影响进行分析时,我们一般要从两个不同的方面进行分析:在沪港通开通前,香港投资者可以通过合格境外机构投资投资者(QFII)和人民币合格境外机构投资者(RQFII)机制参与内地市场,内地投资者可以通过合格境内机构投资者(QDII)机制或非正式渠道参与香港市场。但通过这些渠道进行跨境投资的手续比较繁杂,且内地与香港市场投资者并不能直接参与对方市场的证券交易,因此投资者的跨境投资需求并不高。在沪港通及深港通(以下简称“沪深港通”)开通后,两地投资者都可以利用沪深港通机制进行跨境投资。沪深港通机制下,内地与香港投资者参与对方市场投资的程度在2017年快速提升,并且超过此前的市场开放渠道。且内地与香港投资者参与对方市场投资呈现不对称特征,香港投资者参与内地市场程度相对较低,而内地投资者参与香港市场的程度近两年来大幅提升。

香港投资者参与A股市场投资

从QFII(含RQFII)投资者参与沪市A股市场的情况分析,2017年全年QFII交易额占比为0.7%,2017年底QFII持仓市值占比(占流通市值比重,下同)为1.5%。根据外管局披露的数据,截至2017年12月底,注册地在香港的QFII和RQFII机构获批额度分别为246.85亿美元和3056.4亿元人民币,分别占获批总额度的25.4%和50.5%。从获批额度占比来看,香港QFII机构的沪市交易和持仓占比应大幅低于0.7%和1.5%,其参与程度不高。

从沪股通和深股通投资者参与A股市场的情况分析,沪股通和深股通交易额和持仓市值占沪深两市A股的比重虽然绝对数值不高,但保持持续上升的态势,特别是在2017年快速提升。2017年12月,沪股通和深股通交易额占沪深A股交易额的比重分别为1.9%和1.25%,2017年全年该比重分别为1.3%和0.8%。2017年底,沪股通和深股通持仓市值占沪深两市A股流通市值的比重均为1.18%。根据全球各注册地QFII机构获批额度占比推断,沪股通在沪市的持仓市值占比已超过香港QFII机构在沪市的持仓市值占比。

内地投资者参与港股市场投资

从QDII投资者参与港股市场的情况分析,以香港为单一投资地区的QDII基金资产占净值在2014年以前较低,2015年和2016年出现大幅增长。从总量分析,2016年底这些基金的资产净值最高为527.5亿元,但与同期港股总市值相比仅为0.24%。

从港股通投资者参与港股市场投资的情况分析,2017年12月港股通投资者交易占比为6.3%,2017年全年占比为5.2%。2017年底,港股通投资者持仓占比为2.6%,而2016年底该占比为1.5%,这表明2017年港股通投资者参与港股市场投资的程度有较大幅度提升。从持仓占比数据来看,港股通投资者的港股持仓规模远远超过QDII基金的港股持仓规模。进入2018年,港股通交易热度跳跃式增加。2018年1月沪市港股通交易额为3089亿港元,较上月增长75%,深市港股通交易额为1434亿港元,较上月增长98%。该月沪深两市港股通交易额占港股交易额比重接近9%,达到沪港通开通以来的最高值。

对比沪股通和深股通投资者参与A股市场的情况与港股通投资者参与港股市场投资的情况,我们发现,无论从交易额占比指标来看,还是从持仓市值占比指标来看,香港投资者通过沪深港通参与内地市场的程度较低,而内地投资者通过沪深港通参与香港市场的程度近两年来大幅提升,两地投资者参与对方市场呈现不对称特征(见表1)。

内地和香港市场双向资金流动情况分析

沪股通和深股通(沪深港通北向交易)为香港市场资金流向内地市场提供渠道,港股通(沪深港通南向交易)为内地资金流向香港市场提供渠道。分析表明,南向交易导致的内地资金流出超过北向交易带来的香港资金流入,沪深港通整体呈现内地资金净流出状态。港股通南向流出资金倾向于配置金融类港股大盘股票。

沪深港通下内地资金流出超过香港资金流入

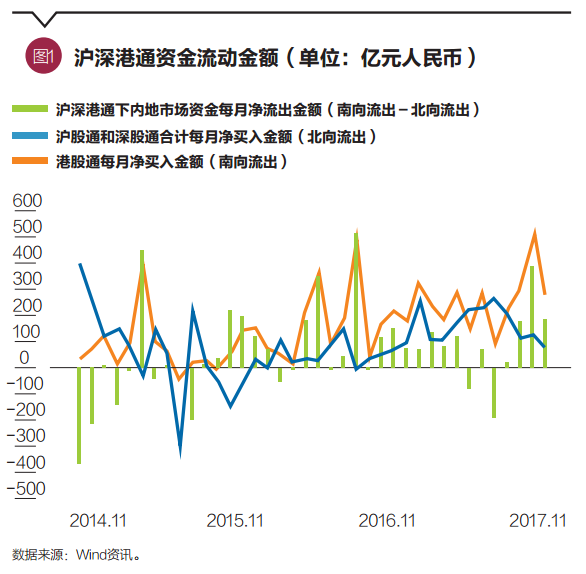

截至2017年底,北向资金通过沪深港通累积净流入A股市场的资金达3475亿元人民币,其中,通过沪港通累积净买入1956亿元人民币,通过深股通累积净买入1519亿元人民币。南向资金通过沪深港通累积净流入港股市场的资金达6315亿元人民币,其中,通过沪市港股通累积净买入5140亿元人民币,通过深市港股通累积净买入1175亿元人民币。南向资金流出减去北向资金流入后,沪深港通整体资金净流出为2840亿元人民币。

从沪股通和深股通与港股通的每月净买入金额可以看出,港股通方面,除2015年7月、10月外,港股通每月净买入金额均为正,尤其是2016年9月与2017年11月,港股通净买入金额均超过了500亿元人民币。这表明内地资金通过沪深港通持续流向香港市场,在港股市场行情高涨的情况下南下资金规模较大。沪股通和深股通方面,2015年部分月份及2016年9月北向资金流入为负,表明资金从内地市场出逃,特别是2015年7月股灾期间,沪股通和深股通北向资金流入额高达314亿元人民币。在其他时期,沪股通和深股通的净买入金额也为正,表明大部分时期境外资金均通过沪深港通流入A股市场。从南向与北向每月资金流动轧差来看,大多数月份均为内地市场资金净流出至香港市场,尤其是2015年4月与2016年9月,内地市场资金净流出金额分别达521亿元和453亿元人民币。

沪深港通下内地资金港股持股偏好

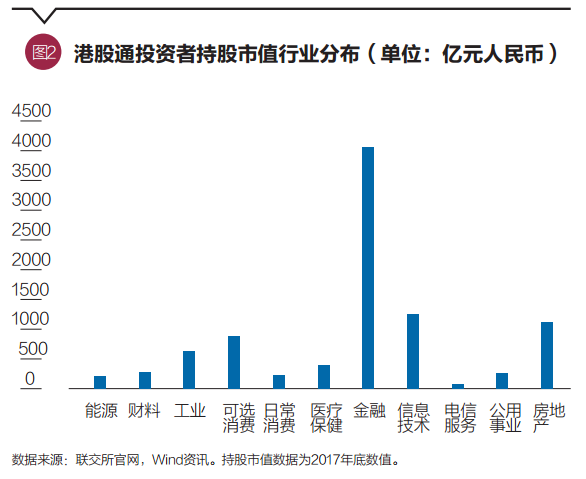

截至2017年底,港股通投资者持有港股市值超过了9000亿港元,持股市值分布中金融行业占比最大,持股市值前十大股票一半为金融股。据香港联交所官网公布的港股通投资者每日持股情况统计,截至2017年底,港股通投资者共持有504只港股,持有市值达9272亿港元。根据Wind行业标准统计,港股通投资者持有金融行业股票的市值最高,达4082亿港元,其次是信息技术行业持股市值1251亿港元、房地产行业持股市值1106亿港元。持有市值最大的股票是汇丰控股,达881亿港元。持股市值前十大股票中,有5家是银行股。

当前沪深港通的运行机制对内地投资者的影响

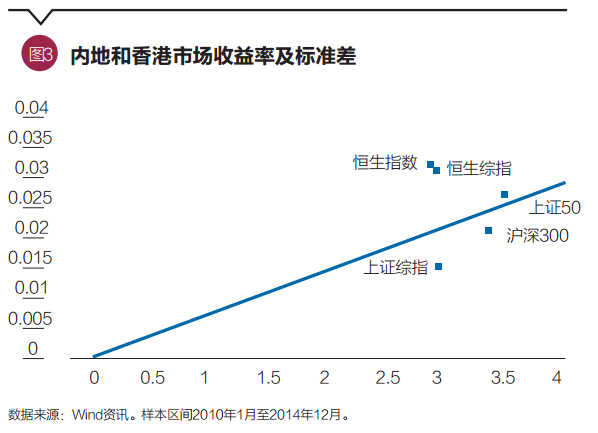

分析表明,沪港通及深港通开放后内地投资者参与香港市场的程度要明显高于香港投资者参与内地市场的程度。这一特征与内地和香港投资者所处的跨境投资环境有关。香港市场完全开放,香港投资者在境外投资方面有更多选择,投资全球其他资本市场也更为便利,内地市场只是其众多投资目的地之一,可替代性强。此外,在沪深港通之外,香港投资者还拥有QFII和RQFII等规模较大的投资内地市场的渠道,沪深港通对于香港投资者来说也不是唯一选项。相对而言,内地市场还未完全开放,内地投资者境外投资的渠道较少,并且在沪港通开通之前是无法直接投资境外市场的。沪港通及深港通的开通满足了内地投资者直接投资境外市场的需求,香港市场是内地投资者唯一可以直接参与股票交易的境外市场,具有不可替代性。因此,内地投资者通过沪深港通参与香港市场的积极性日益提高,远超香港投资者通过沪深港通参与内地市场的热度。那么内地投资者应该大量参与沪港通或深港通来在不同市场投资吗?内地投资者参与香港市场的益处,可以通过图3来更清晰地说明。

图3中,我们用香港和内地的指数平均日收益和日收益标准差分别代表投资香港和内地市场的收益和风险。我们描绘出了内地市场的资本市场线(CML)。我们可以很清晰地看出,在2010年到2014年间,投资香港市场的风险回报率(Reward to Variability Ratio) 明显高于内地的CML。具体到每一位投资者来说,投资于香港市场可以使他们每个人平均获得更高的夏普比率(Sharpe Ratio)。这主要是因为通过多样化投资分散了风险。A股投资者把一部分资金投入到港股中,这样他们的资产价值就不会完全随着A股市场的升降而震荡。如果这一趋势能持续下去,A股投资者可以在更多的市场上投资,由于各个市场的资产相对波动性不是同步的,所以我们可以看到更强烈的风险降低的效果。这样普通投资者就可以切身感受到金融市场开放的利益。这也是我国逐步开放资本市场的初衷之一。当然香港投资者也可以通过同样的逻辑获得收益。

“陆港一体化”的潜在的风险

内地和香港市场投资者双向跨境投资规模日益增大,南向资金流出和北向资金流入的规模也持续增加,意味着内地和香港市场双向开放和融合程度越来越深入。特别是大量内地投资者通过港股通投资香港市场,其港股持股市值和交易额在香港市场均占有较大比重,对香港市场运行机制和估值体系的影响日益增加。分析表明,两地市场双向开放和融合程度的加深可能存在潜在风险,即所谓的“陆港一体化”的风险。具体表现是导致沪港市场股价联动性增强和波动率趋同,内地市场波动外溢至香港市场或香港市场风险传导至内地市场。

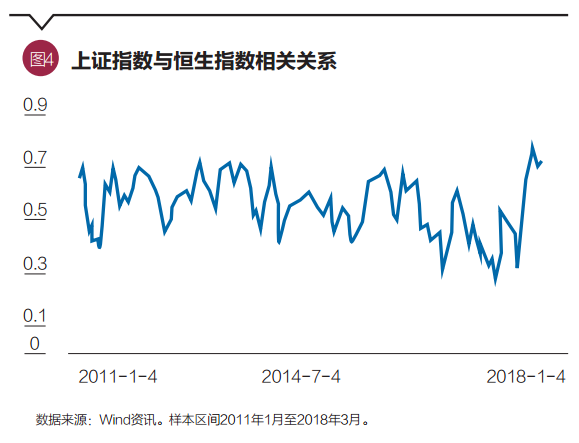

我们计算2011年1月以来上证综指与恒生综指日收益率的相关系数(由该时点前60个交易日收益率计算得出,下同)采用各股指的对数收益率反映股价变化,计算方法为:

Rt=ln(Pt )-ln(Pt-1)

其Rt表示指数对数收益率,Rt表示t时期的市场指数。由于A股与港股在节假日上存在差异,因此剔除了在交易日上不匹配的数据。

图4表明,上海市场与港股市场走势的联动关系经历增强和削弱交替变化的过程。但是从2017年下半年开始,上证综指和恒生指数的相关关系经历连续上升的过程,至2018年2月初,两市指数相关系数最高接近0.8。

分析表明,无论沪股通和港股通投资者参与内地市场的程度,还是港股通投资者参与香港市场的程度,2017年下半年以来都快速增加,超过沪港通和深港通开通以来的任何阶段。内地与香港市场双向开放和融合程度的大幅提升,导致沪港两市联动性在这一时期大幅增强。但内地与香港市场联动性的增强,也带来市场波动跨境传导的潜在风险。特别是香港市场完全开放,其市场走势受美国及全球其他市场走势影响较大。在两地市场联动性强增的情况下,境外市场风险有可能通过香港市场传导至内地市场。

我们计算2011年1月以来每季度上证综指与恒生综指日收益率的波动率。图9表明,沪港通开通以前,恒生综指波动率与上证指数波动率存在背离现象,特别是2011年第三和第四季度,前者波动率是后者的1.6倍和1.9倍。而2012年第四季度前者又远小于后者。沪港通开通以后,恒生指数波动率与上证指数波动率的趋同现象较为显著。这意味着内地市场对香港市场存在显著的波动外溢作用。从恒生指数波动率的绝对值来看,易善资产管理(Preston Asset Management)的数据显示,2015年和2016年香港恒生指数的年化波动率分别为21.5%和18.5%,而MSCI明晟全球指数同期的年化波动率分别为15.6%和15%。香港市场的短期波动也明显高于全球市场平均水平。

总结和展望

沪港通和深港通在开通以来双向投资者的参与和资金流动情况显示,参与程度的不同与两地投资者不同的投资环境相关,且内地投资者可以通过参与境外市场投资有效地提高自己的投资夏普比率,获得相对更好的收益。当然,资本市场的开放也带来了一定的波动性的溢出效应,这与香港市场和内地市场的相对规模有关系。未来当更大规模的境外资本市场向境内投资者开放时(如“沪伦通”的启动),这一潜在的风险将有所缓解。

(刘伟、邓斌供职于上海证券交易所资本市场研究所,边江泽供职于对外经济贸易大学。本文只代表作者观点,不代表上海证券交易所资本市场研究所及其职员的观点。本文受到对外经济贸易大学校级杰青课题资助(课题号76160204)和第26期上证联合研究课题“沪港通投资者行为与机制优化研究”资助。本文编辑/王蕾)