伴随着中国资本市场不断发展壮大,A股上市公司成为中国国民经济最重要的企业主体。本文运用翔实的数据,回顾和分析了1997年至2016年的20年里A股上市公司的发展状况以及需关注的问题。A股上市公司取得的成就令人鼓舞,面临的挑战也不容忽视。

2018年是中国改革开放40周年,伴随改革开放,中国资本市场不断发展壮大,以1990年底沪深交易所建立为标志,中国资本市场建立27余载,上市公司数量增长迅速,A股市值已经位居世界第二。本文回顾中国上市公司在1997年至2016年的20年里的发展历程,并指出上市公司在向高质量发展转变过程中需关注的问题。

上市公司数量和规模快速增长

新中国资本市场的萌芽,始于改革开放初期的国营企业改革。20世纪80年代中期,一些国有企业为筹集资金向职工和社会公众发行股票,1990年上海证券交易所建立之时,只有8家上市公司,俗称“老八股”。伴随着改革开放,我国企业,尤其是民营企业注册数量激增,一大批企业在市场经济中迅速成长,进入资本市场、加快发展已经成为大多数企业的发展目标。快速成长的中国经济,使得A股上市公司数量稳步增长,从1990年的10家到2010年突破2000家。截至2016年末,我国境内上市公司(包含A、B股)共3134家,年平均增长率为33.29%。其中,A股3029家,资产规模达到201.8万亿元。

截至2016年底,我国上市公司总股本为5.7万亿股,流通股份为4.8万亿股,是1997年约0.2万亿股的20倍。其中,流通A股的数量占总股本的比例为73.1%。

上市公司规模的迅速增长得益于资本市场相对便利的融资环境。2016年有1035家公司在A股市场融资1.89万亿元,是1997年融资规模659亿元的29倍。其中首次公开发行股票的公司227家,融资1496亿元。通过再融资手段募集资金的公司813家,融资额1.73万亿元。截至2016年底,A股上市公司累计融资规模为9.3万亿元,其中首次公开募股(IPO)融资额累计为2.7万亿元。

资本市场中成长最为迅速的是中小企业板和创业板。为提高市场包容性,为广大中小企业提供资本市场服务,中小企业板和创业板分别在2004年和2009年推出,作为我国多层次场内市场的重要组成部分,这两个市场也得到了迅速发展。截至2016年底,我国在中小企业板上市的公司达到822家,在A股上市公司中的占比为27.1%;在创业板上市的公司达到569家,在A股上市公司中占18.8%。

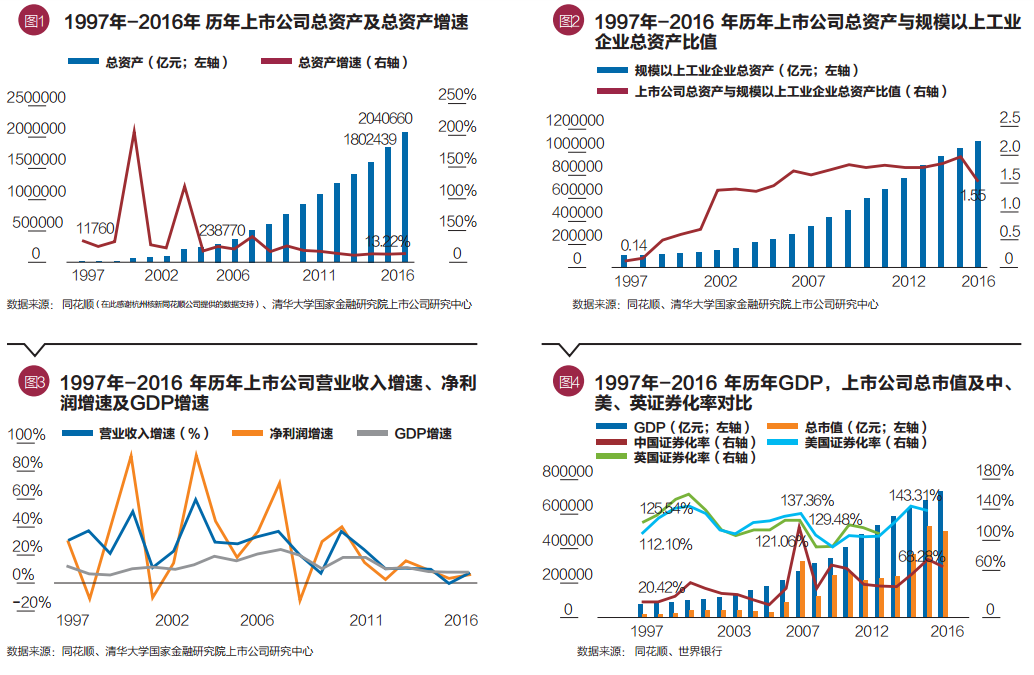

资本市场的融资和并购为上市公司的发展提供了有利条件,总资产持续快速增长。2010年至2016年,我国上市公司历年总资产增速减缓并进入稳定期。截至2016年12月31日,上市公司总资产为2,040,660亿元,比2015年资产总额增长了13.22%;与2004年股权分置改革前的总资产238,770亿元相比,增长了近8倍;比1997年总资产11,760亿元增长了2,028,900亿元,增幅为172.53倍。

上市公司的净资产也保持持续增长。截至2016年底,中国上市公司的净资产达到316,743亿元,相比2015年净资产总额277,551亿元,上升14.12%。与2004年股权分置改革前的净资产总额27,342亿元相比,增长了11倍;比1997年净资产总额5,549亿元增长了56倍。尽管上市公司的总资产与净资产都在稳步增长,但2010年之后,净资产的增速出现了下降,但下降幅度不大(文章中图表中的同比的计算,都剔除了当年新增上市公司的相关数据,以使“同比”的数据以前一年的上市公司数据为基准)。

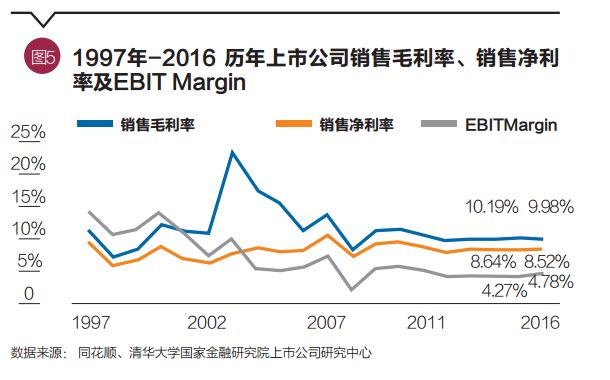

与规模以上工业企业的发展状况相比,上市公司的总资产增速大大高于前者。1997年上市公司总资产与规模以上工业企业总资产的比值仅为0.14。2016年该比值已经上升到1.55,这一方面得益于上市公司数量的增加,另一方面是上市公司规模的快速增长和效益提高。

上市公司收入持续增长,与国民经济关联度日益提高

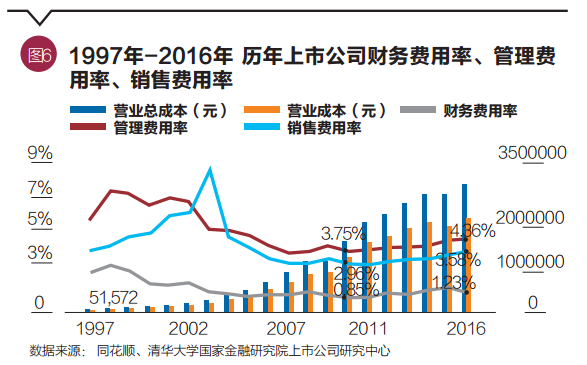

1997年受亚洲金融危机影响,我国经济经历一段相对困难的时期。危机过后,特别是2001年加入世界贸易组织(WTO)之后,国民经济持续高速增长,为上市公司提供了良好的经营环境,营业收入持续增长,盈利能力和核心竞争力也不断增强,上市公司的营业收入与国民经济的拟合度日趋提高。2009年,受全球金融危机的影响,收入增长速度有所下降,在四万亿刺激计划之下,2010年,上市公司的收入得以恢复增长。2011年之后,我国经济进入“三期叠加”,国内生产总值(GDP)增速从9.5%下降到2016年的6.7%。在此期间,A股上市公司的营业收入尽管仍然维持持续的增长,但增速则是缓中有降。2016年,上市公司实现营业收入328,769 亿元,增速从2015年的-0.03%上升至6.81%;相比2004年股权分置改革前的营业收入47,237亿元,增长了6倍;与1997年的营业收入6,819亿元相比,上升了4720.78%。

随着A股上市公司数量增加、规模扩大和行业结构的完善,A股上市公司营业收入占GDP比例呈总体上升趋势,业绩表现与国民经济的相关性越加密切,上市公司已逐步发展为国民经济的中流砥柱。2016年底,A股上市公司营业收入占GDP比例为44.21%;相比2004年股权分置改革前的29.55%,增长了14.66个百分点;与1997年的8.63%相比,增长了35.58个百分点。

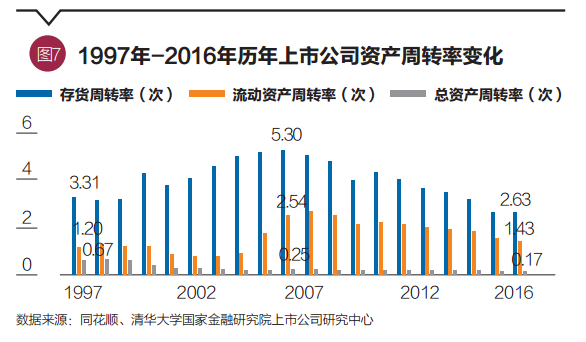

上市公司数量和规模的增长,也使中国的证券化率稳步提高。2016年底,证券化率(上市公司总市值与GDP比率)为68.28%;与1997年的20.42%相比,上升了47.86个百分点。与世界资本市场发展程度最高的美国、英国相比,我国证券化率的差距在逐步缩小,1997年,中国证券化率仅为20.42%,比美国证券化率(112.10%)低了91.68个百分点,比英国(125.54%)低105.12个百分点。到2015年,美国证券化率为143.31%,中国则上升到77.11%,差距缩小了25.48个百分点。

A股上市公司绩效迈入稳定发展期

2010年之前的30年,中国经济年均GDP增速超过10%,持续30年维持高速增长,上市公司盈利能力也在持续增长,盈利能力改善较为明显,A股上市公司的净利润、净利润增速是持续高速增长。特别是我国GDP增速增加较快的2000年、2003年和2007年这3年,上市公司净利润增速则分别达到了90.69%、92.05%和71.12%。2003年之后,销售利润率持续下降,销售净利润率和息税前利润率(EBIT Margin)则维持了基本稳定。2010年之后,进入“三期叠加”,上市公司虽然营业收入持续增长,但销售毛利率、销售净利率及EBIT Margin几个指标基本持平,净利润增速则与GDP增速一样,出现了缓慢的下降,相应地,其他的盈利能力指标也呈现相同的变化。2016年,上市公司实现销售毛利率、销售净利率分别为9.98%、8.52%,比2015的10.19%、8.64%分别降低了0.21和0.12个百分点,EBIT Margin则略有回升,从2015年的4.27%上升了0.51个百分点。

相应地,上市公司的净利润虽然持续增长,但增速则是从高速度增长转为平稳增长。2010年的净利润与2004年股权分置改革前的净利润4,441亿元相比,增长了3倍;相比1997年净利润685亿元,增长了27倍。2010年,中国经济进入“增长速度换挡期、结构调整阵痛期、前期刺激政策消化期”,上市公司的净利润仍然持续增长。2016年,上市公司净利润总额为30,395亿元,相比2015年净利润28,577亿元,上升6.36%,比2010年增长了58.86%。

上市公司向高质量发展转变时不我待

从2010年我国经济进入中高速度增长之后,上市公司经营中面临的提高经营质量的压力就已经凸显。党的十九大提出,推动经济从高速度增长向高质量发展转变,这既为上市公司提高绩效提供了良好的宏观经济基础,也是对上市公司夯实发展基础、提高经营效率提出了更高要求。以下问题需要加以改善:

费用率有所上升。从过去20年的情况看,上市公司的管理效率持续提升,在2010年之前,A股上市公司的财务费用率、管理费用率和销售费用率持续下降。2010年—2016年,经济增速放缓对上市公司经营带来压力,上市公司付出了努力,维持了费用率的基本稳定。2016年度,上市公司财务费用率、管理费用率、销售费用率为1.23%、4.36%和3.58%,分别比2010年的0.85%、3.75%和2.96%,上升了0.38、0.61和0.62个百分点。今后,上市公司要提高经营绩效,还需要在降低成本、提高效率方面做出更大的努力。

资产周转速度下降。1997年到2016年,我国上市公司资产周转能力经历了由弱变强再变弱的过程。其中,存货周转率从1997年的3.31次/年升高到2006年的5.3次/年并达到顶峰。2007年到2016年的10年间我国上市公司存货周转率由5.30次/年下降到2.63次/年,复合增长率为-6.76%,期间,虽然2009年得益于“四万亿刺激计划”的实施,存货周转速度有过一年多时间的提高,但从2011年开始,周转率就持续下降。同时,流动资产周转率也呈现相同的趋势,由2007年2.72次/年的峰值,震荡下降到2016年的1.43次/年,复合增长率为-5.59%。

过去20年我国上市公司的总资产周转天数呈震荡式增长,由1997年的547天/次上升到2016年的2127天/次,复合增长率为7.03%。资产周转率和资产周转天数的上升,表明A股上市公司资金、资产使用效率的降低,这是影响盈利能力的因素之一。

资产收益率下降。2010年后,非金融上市公司资产收益率虽相对稳定,但净资产收益率则呈现下降趋势。2016年,A股非金融上市公司资产收益率(ROA)、净资产收益率(ROE)分别为2.86%和8.10%,比2015年的2.68%和7.70%,分别上升了0.18和0.4个百分点,相比2010年的5.40%和14.55%,分别下降了2.54和6.45个百分点。这期间,净资产收益率下降,资产负债率的持续提高,上市公司盈利能力不容乐观。

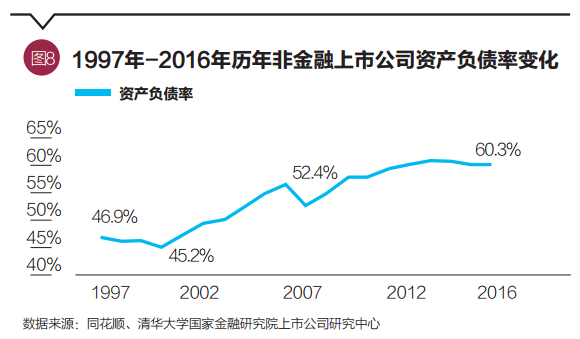

上市公司杠杆率有所提升。从总体趋势看,A股上市公司的资产负债率持续上升,期间只有1999年—2000年和2006年—2007年有过两次小幅的下降。1997年的资产负债率为46.9%,到2016年上升到了60.3%,增长了13.4个百分点,复合增长率为1.27%。资产负债率的升高,未来非金融类上市公司将面临偿债压力。

从负债结构看,呈现出短期负债比例降低而长期负债升高的态势。1997年到2016年,短期负债的比例由1997年的78.2%下降到2016年的70.4%,复合增长率为-0.53%,其中,受到1999年货币政策调整等因素的影响,短期负债所占的比例在2000年达到顶峰80.6%。过去20年长期负债占比上升了约8个百分点。受到2008年和2015年下半年股市的震荡的影响,上市公司纷纷通过减少短期债务来降低短期内流动性风险,短期负债比例在2009年和2015年都降到70%,另一方面长期负债占总负债的比例达到峰值30%。

同时,我国非金融上市公司的短期借款比例明显下降,由1997年的33.38%下降到2016年的12.77%,下降了20.61个百分点。虽然在2010年至2012年期间有回升趋势,但从2013年起又延续下降趋势。同时,应付账款和预收账款的比例上升趋势明显,均上升约6个百分点,其中,2009年到2016年预收账款占比,经历先降低后升高的走势,但一直保持在11%左右的比例。

此外,上市公司最近5年的流动比率和速动比率虽略有上升,但总体维持稳定,由最低点2007年的1和0.57上升到2016年的1.23和0.79。与基准值的流动比率为2和速动比率为1尚存在一定的差距,短期不会面临偿债能力的风险。从长期偿债能力来看,由于上市公司盈利能力的下降,利息保障倍数从2004年的最高点13.5下降到2015的低谷点5.86并在2016年略有回升达到7.2,复合增长率为-5.1%,如果上市公司不能实现向高质量发展的转变,未来的偿债能力也可能下降,这是需要引起警觉的。

A股上市公司作为我国国民经济最重要的企业主体,它向高质量发展的转变,对于实现党中央“两个一百年”的目标将发挥重要的作用。20年上市公司取得的成就令人鼓舞,而面临的挑战也不容忽视,夯实基础、推动创新、提高效率,既是上市公司自身的需要,更是实现国民经济健康稳定发展的需要,九万里风鹏正举,上市公司将劈风斩浪、砥砺前行。

(田静为清华大学国家金融研究院上市公司研究中心研究人员,为清华大学国家金融研究院上市公司研究中心研究员。本文编辑/丁开艳)