2018年开始实施的资管增值税新政对商业银行财富金融业务势必带来一定影响。本文分析认为,在银行资管产品中,公募基金受新政影响较小,自营理财和非公募类代销产品受影响较大。商业银行要把握政策机遇,积极做好应对工作。

根据财政部和国家税务总局的公告,包括银行理财产品、资金信托等在内的资管产品,于2018年1月1日起按照3%的征收率缴纳增值税,资管产品管理人运营资管产品过程中发生的增值税应税行为,将以资管产品管理人为增值税纳税人,暂适用简易计税方法,按照3%的征收率缴纳增值税。

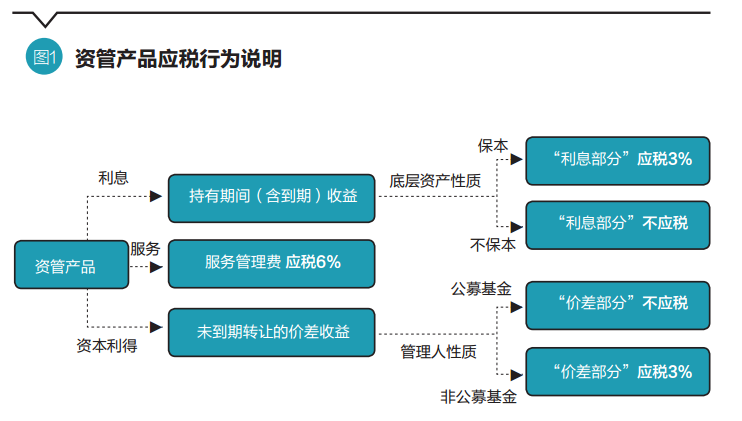

根据新规,资管产品需要缴纳的增值税分为三种:一是资产管理人收取的金融服务费,如资产管理、信托管理、基金管理等服务,适用6%的一般计税方法。二是金融产品持有期间(含到期)的利息收入及利息性质的收入,按照贷款服务缴纳增值税,除有免征情况外,均适用3%的简易计税法;金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。从底层资产的角度,不同的投资标的将产生不同的增值税。在主要的投资标的中,股票等非保本资产无须交税;国债、地方债等券种属于增值税免税品种也无须交税;信用债、部分非标资产则需按票面利率、合同利率缴纳增值税,且利率越高税负越高。三是金融产品转让,如买卖(未持有至到期)债券、股票或基金、信托、银行理财等资产产品,其价差适用3%的简易计税法。其中,公募基金产品予以免税。此次征税的对象是资管产品的管理人,而增值税应税额计算先于各项费用提取,将增加管理人在运营中的成本,而最终这部分成本将体现在产品收益中,因故会影响投资者收益的实现。

新政对商业银行财富金融业务的影响

增值税新政意于弥补增值税漏洞,规范增值税以管理人为主体的纳税行为,这将导致整个资管行业成本的上升,资管产品整体收益率的下降。商业银行的财富金融业务涉及诸多资管产品,主要分为自营和代销两大类,其在实际执行过程中,增值税新政对各类产品的影响亦存在差异。具体如下:

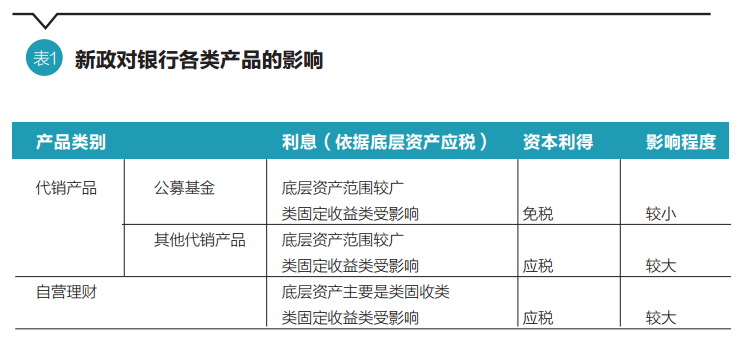

首先,自营类理财产品收益影响较为显著。虽然自营理财与其他代销资管产品(公募基金外)政策相同,但由于其底层资产基本为类固收类,而其中信用债、符合保本定义的非标资产占比较大且都在应税范围,导致其受影响最为明显。举例来说,某理财产品持仓中50%投向信用债、非标等需要缴纳增值税的标的,该产品平均收益5%,增值税率为3%,则导致管理人须缴纳约7个基点(bp)的增值税(增值税=应税利息收入*增值税率=(5%*50%)/1.03*3%=7bp,此处未考虑附加税);部分理财产品的应税资产甚至超过50%,增值税的影响将更为显著。

其次,代销类理财产品收益影响取决于产品类型。一是公募基金税收优势最为明显,产品收益影响较小。公募基金管理人的资本利得免征增值税。此外,公募基金在所得税方面也存在优势,其资本利得部分免征企业所得税。因此,相对于其他管理人,公募基金管理人税收优势最为明显。新政执行后,公募基金可进一步借助税收优惠政策,合理调整产品运营策略,在符合市场趋势的前提下,尽量选择“转让”策略获得资本利得,以充分发挥避税优势,降低新政对其产品收益的影响。二是其他代销资管产品收益影响较为显著。与公募基金不同,其他代销类资管产品的资本利得都在应税范围,适用于3%的税率;但其利息部分因底层资产不同,受新政的影响亦存在差异。目前,代销类资管产品的底层资产(投资标的)主要包括:类固收型、权益型、另类型。其中,类固收类产品以投资债券与货币市场工具为主,其中除免税标的外,其他底层资产均属于应税品种,其利息收益会受到增值税的影响,适用于3%的税率;其他底层资产基本以转让为主,其转让价差亦适用于3%的税率。

综上所述,在银行资管产品中,公募基金受新政影响较小,自营理财和非公募类代销产品受影响较大。

商业银行针对新政的应对策略

从客户角度出发,虽然其风险偏好与产品运营能力才是投资品类选择的关键因素,但在相同产品类型中,受新政影响越小的产品肯定会为投资者带来更高的收益。因此,商业银行要把握政策机遇,积极做好应对工作。

一是针对自营产品,商业银行应从资管角度做好底层资产布局。鉴于不同的投资标的与交易方式的增值税税负有所不同,商业银行在产品研发时要充分考虑风险收益与增值税两个方面的因素,做好底层资产布局与交易策略设计。短期内,商业银行在充分考虑风险收益的基础上,选择有税收优势的底层资产与交易方式,以提升理财产品收益;中长期内,新政必然会倒逼市场拉大应税资产与免税资产之间的息差,减少投资标的间的税后差异。

二是针对代销产品,做好管理人投资策略的遴选工作。新政对不同类型管理人的影响不同,其中,公募基金的避税优势较为明显。然而,对于多数投资者而言,10~20个bp的收益影响并不会改变其对风险或产品类型的偏好。但对于商业银行而言,为应对激烈的市场竞争,做好代销产品的管理人遴选是十分有必要的。未来,商业银行在遴选同一类型管理人时,要重点关注其对底层资产与交易方式的选择,判断其是否采用了最为合理的税收选择策略。举例来说,应税资产(如信用债、非标资产)在考虑了增值税因素后的风险收益是否优于免税资产,另外持有交易与转让交易的策略安排是否合适。当然,增值税影响只是一方面,具体合作方的遴选仍主要依据于其资产管理能力。

三是要做好销售工作的转型,同时将客户需求有效反馈给产品部门。新政执行后,商业银行要动态了解新政对理财产品收益的影响,及时做好投资者教育与产品销售的解释工作;同时,要立足于资管行业的长期发展,逐步为投资者建立起打破刚兑、向净值型产品发展的理念。同时,商业银行要积极了解同业投资品收益的变化情况,及时将客户反应与需求向产品部门进行反馈,要求产品部门不断提升资产管理能力,力争通过不降低产品收益的方式,有效提升产品的市场竞争力。

(王文婧为中国银行总行财富管理与私人银行部经理。本文编辑/王蕾)