本文梳理了2017年国务院金融稳定发展委员会成立以来监管改革思潮的争鸣,认为其本质是如何对宏观审慎监管、微观审慎监管、行为监管进行法律规范。从内容上讲,即防范系统性风险是中国金融监管面临的头等问题。目前,亟须警惕的是“明斯基时刻”引爆于银行理财,金融体制改革必须要推动资管业务股、债分类监管。

十九大中央金融系统代表团讨论会上,中国人民银行行长周小川介绍守住不发生系统性金融风险底线时,提出要重点防止“明斯基时刻”出现所引发的剧烈调整。2018年开局,中国经济延续回暖态势,增速仍维持世界前列,然而长时间的经济顺周期下,杠杆过度累积,一旦超过收支不平衡点,就会引发整体资产价值崩溃。除了谈到“明斯基时刻”,在2017年10月15日的国际银行业研讨会上,周行长又明确归纳中国目前金融风险的四个引爆点,即规模庞大的资产管理业务、游离于监管体系的影子银行、以信贷为主的互联网金融业务和私人背景下的金融控股公司。而2017年11月17日,“一行三会”和外汇局联合颁布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称“征求意见稿”)也正是在这种背景下制定的。

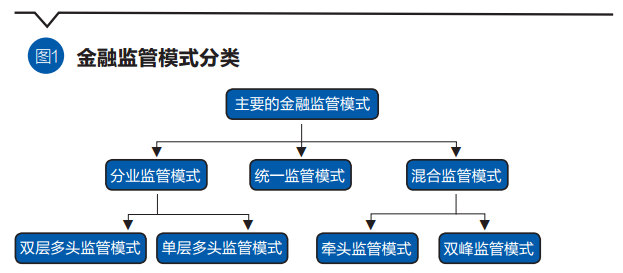

金稳会以来的统一监管思潮

作为金稳会统一监管思想下结出的第一个果实,征求意见稿同样指导的是各个金融监管部门,如何找准自己在混业金融业态下的定位问题。而金稳会如何发挥作用,目前学界也提出了两个思路:一个是发挥实体作用,形成矩阵式的监管框架,另一个思路则是将金稳会作为过渡阶段的产物,构建另一个大监管机构,彻底把宏观审慎监管和微观监管分开。

如果根据监管主体的不同可将金融监管模式划分为三类:针对不同行业由不同主体进行独立监管的分业监管模式;仅由单独的监管主体下设分支机构或者在一般监管主体之上再设更高级别的主体进行管理的统一监管模式;将不同的监管机构分为两大块,其中某个机构具有不同于其他机构的特殊地位专司宏观审慎及投资人保护的混合监管模式。

金稳会的两个发展思路恰好对应了混合监管模式的两个细分:一是牵头监管模式,央行作为牵头机构(金稳会的办公室设在了央行)扮演统一的协调者角色,防止各监督主体之间推卸责任。二为双峰监管模式,未来形成两个具有不同职能的主体:其中一个监管主体的主要监管范围是保证金融主体的安全和防范风险,另一个监管主体(或若干监管主体形成的集合)的主要监管范围是规范金融主体的市场行为。

全球化的快速进程使得各国交换信息和互通金融业务成为可能,各国的金融监管模式也都产生了极大的变化。观其本质,各国的金融监管亟待解决的无外乎是如何对宏观审慎监管、微观审慎监管、行为监管进行法律规范。从内容上讲,也就是系统性风险防范、金融消费者保护和金融创新的规制,这同样是中国金融监管面临的头等问题。

警惕“明斯基时刻”引爆于银行

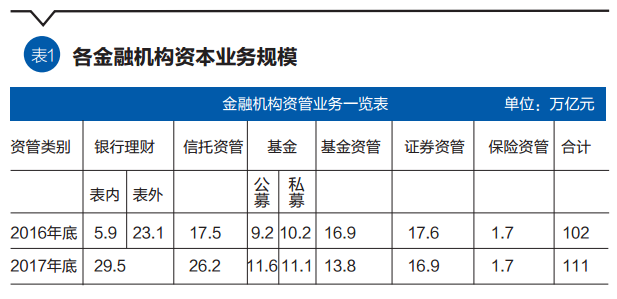

作为金融风险“明斯基时刻”的引爆点,庞大的资产管理业务首当其冲。中国各类资产管理业务总额超过100万亿元,远高出货币政策一年的调节货币供应量,作为统一监管的第一个目标,资管产品相对具有可操作性和紧迫性,此次征求意见稿首先明确了央行的统一统计职能,建立了资管产品的统一报告制度。市场上近百万亿元资管产品本质上都与银行存款有关,银行表内资产外溢则形成了影子银行表外资产理财。2016年底,银行表内理财产品不到6万亿元,而表外理财产品却高达23万亿元。2017年底银行理财规模已逼近30万亿元。信托、保险、基金等领域的资金也多出自银行。

自2012年末开始,证监会向其管辖的证券公司发布修订后的《证券公司客户资产管理业务管理办法》《证券公司集合资产管理业务实施细则》及《证券公司定向资产管理业务实施细则》,扩大了证券公司资产管理业务范围,放开和银行进行大范围合作的口子,“银证合作”为证券公司打开施展拳脚的天地,券商资管业务规模迅猛扩张。但是这种做法实则是券商趁银监会打击“银信合作”下的资管风险之机抢占地盘的行为。近年来,证监会系统也从不同的层面释放了叫停证券公司通道类资管业务的信号:2017年5月19日,证监会《通报对新沃基金专户业务风控缺失导致重大风险事件的处理情况》新闻发布会提出了“不得从事让渡管理责任的所谓通道业务”;2018年1月17日,北京证监局进行窗口指导,要求“集合资管计划不得新增委托贷款、信托贷款类规模,既有项目不得展期”“定向资管计划参与贷款业务的,资金来源必须为委托人的自有资金”。其实早在证监会领导的几次讲话中就有所暗示,监管层意识到从信托理财到证券资管,若还是做银行的通道业务,不过是换汤不换药,“银证合作”极易重蹈“银信合作”虚增规模、滥用杠杆、监管套利、传递风险的覆辙。

银行资管产品的“短钱长用”“层层嵌套”“刚性兑付”三类行为正不断推高银行风险,必须警示。资金来源上,银行“短钱长用”。通过滚动融入各类期限短、成本低的资金,组建成为一个整体“资金池”,再进行资产管理,投向期限较长、收益更高的资产。这种“期限错配”的模式下,投资者可谓“雾里看花”,始终无法知悉自己投入的资金具体买了什么,自然也无法评估其中的风险。资金使用上,银行理财没有“脱虚入实”,而是“层层嵌套”。银行发行理财产品募集的资金转又投入基金产品或券商资管计划,金融产品不断加杠杆“击鼓传花”,拉长了金融链条,理财、信托、基金、债券、保险等都成为风险链条中的一环,一旦其中一环失去实体支撑就会引发连锁反应,导致系统性风险。风险提示上,银行大量理财业务仅仅告知收益率,而没有给出资人明确的风险警示。投资人也并没有意识到这些理财产品需要风险自担。现在出现小面积坏账行为,银行都是采用刚性兑付,但如果爆发大面积坏账,根本无法刚性兑付、保本付息。银行理财产品信息披露不充分,如果出了问题商业银行不再保底赔付,出资人难以接受自担风险事实,就容易引发社会不稳定。

化解金融风险宜疏不宜堵

2018年1月12日,中国证券投资基金业协会发布《私募投资基金备案须知》,明确“私募基金的本质为投资活动而非借贷活动”,对“明股实债”行为不再予以备案。2018年银行监管同样趋严,不过在降低嵌套和资管业务的同时,信贷额度也不断降低,目前大量银行被迫回归传统的拉存放贷业务。从资金放量来说,虽然还没有形成所谓“钱荒”的状况,但银根收缩的趋势已经显现。化解资管产品风险,不能间接推高企业融资成本,2018年初各大银行对企业的信贷利率都已经向上进行了调整,目前银行对企业放贷,既要看抵押物又要看风险,还要考核EVA和盈利能力,对中小企业来说,简单的降风险、去杠杆,反而好心办坏事。

金融风险不断往银行集聚,和中国目前大量的资金需求,主要还是靠间接融资和债权融资。要想正确化解系统性金融风险,必须按十九大报告提出的“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”,挤压资管业务泡沫,控制风险,宜疏不宜堵。

2017年,人民币存款余额预计达到150万亿元,而城乡居民存款或接近65万亿元,大量的总储蓄总要寻找出路,而直接融资的股市起不来,自然就都跑到了不规范的以理财业务为代表的各类资产管理业务中。因此,疏导的办法一方面就是要拉动消费,另一方面就是要大力发展直接融资和股权融资,引导资金进入资本市场,这是既可快速化解风险又可稳步完善我国金融体系的一石二鸟之举。

推动资管业务股、债分类管理

目前征求意见稿向社会公开后,市场反应异常强烈,主要还是认为监管过于严厉,希望可以适当放松。从监管层的态度看,防范金融风险已居中央经济工作会议三大攻坚战之首,围绕着资管新规的落地,与其选择迎合市场功亏一篑,不如进行更加细致的区分,在统一监管的层面上进一步推动科学分类。

从征求意见稿的细节来看,对来自银行、证券、信托、保险、基金,所有的资管业务“眉毛胡子一把抓”,没有进行分类,但是股权类和债权类资管产品在风险承担和属性上,明显具有差异。资管产品中权益类的产品,例如股票基金,在募集时就已明确没有保本付息,由出资人风险自负。投资人收益随着股市的周期性波动,即便亏损,但是投资人并不会因赔钱而闹事,就是因为这类产品提前告知了风险,做到了权责一致。

另外,从改革方向上看,对债权类发挥间接融资功能的资管产品是控制,而对证券投资和股权投资则是大力支持,十九大和中央经济工作会议的精神应该都是鼓励把资管产品引入直接融资特别是股权融资体系中来,两者具有不同的发展方向。因此,必须把股权类资管产品和债券类资管产品明确分开进行监管,而具体的分类管理制度在征求意见稿之后逐步推出将是大概率事件。

(刘纪鹏为中国政法大学商学院院长、资本金融研究院院长,刘彪为中国政法大学资本金融研究院研究员、民商经济法学院博士研究生。本文编辑/王蕾)