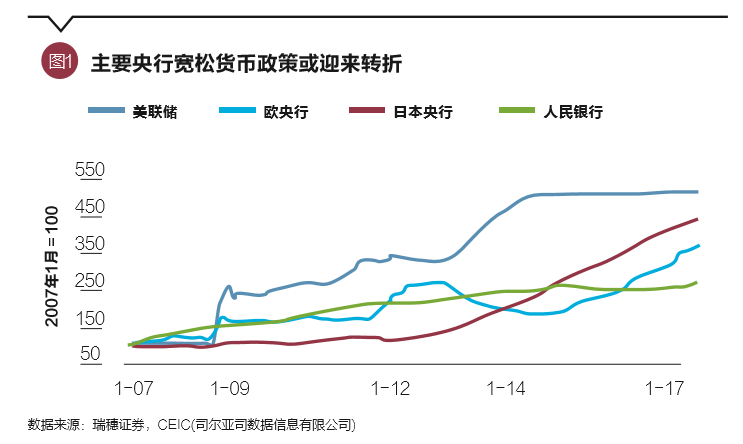

2017年以来,发达经济体的货币政策已逐步退出放松。本文分析了美国、欧元区、日本等发达经济体的货币政策走向,预计2018年将成为金融危机以来首次出现全球发达国家央行同步收紧的年份,与此同时,外部环境使得中国需要转向中性紧缩的货币政策。

伴随全球经济在复苏中前行,2017年以来,发达经济体的货币政策已逐步退出放松。欧洲经济于2017年实现了超预期的增长复苏,美国经济表现稳健,日本经济也迎来了近十年来的最好时刻。在此背景下,2017年12月中旬美联储宣布年内的第3次加息,欧央行于10月底宣布缩减购债计划,日本央行也出现了关于退出量化宽松路径的讨论。

与此同时,中国经济在增长新动能的带动下,经济增长韧劲仍在,2017年国内生产总值(GDP)增长超预期,这为改革提供了空间。四季度以来,决策层稳增长的压力减轻,更多地将政策重点放在防风险、精准扶贫、污染防治以及抑制房地产泡沫等方面,货币政策整体保持偏紧。预计2018年竞相收紧态势将成为全球央行货币政策的主流。

美国加息与缩表同步进行

2017年美国实现了三次加息,主要是受到了就业市场向好、美国总体经济表现良好的支持。美国2017年第三季度经季节性调整的国内生产总值(GDP)增速为3.2%,继二季度3.1%之后又创出近3年来新高。失业率接近充分就业水平,10月、11月失业率均在4.1%的17年来最低水平,11月非农新增就业也达到25.2万个,超过预期。然而,薪资增长依然缓慢,通胀率也仍然低于美联储2%的通胀目标,11月核心个人消费支出物价指数(PCE)同比上升1.5%,而11月核心居民消费价格指数(CPI)增速放缓至1.7%。

展望2018年,美国经济的积极表现还将延续,这使得美联储的货币政策也将继续回归正常化,目前预计2018年还会有三次加息。然而,由于美联储新主席鲍威尔相对鸽派,并且依据近年来的经验,当年的实际加息次数往往低于年初预期,最终加息落地情况也有变数。实际上,回顾过去,不难发现,2015年期盼已久的历史性加息决议,推迟至12月才正式推出;2016年初市场预期会加息4次,但实际仅在12月加息一次;2017年初普遍预测会加息4次,而实则加息了3次。

在笔者看来,影响美国2018年货币政策收紧步伐的因素主要有以下两方面:一方面,美国政治方面的不确定。例如,税改方面,尽管特朗普税改获得通过,对特朗普政府而言无疑是个利好,短期内可能促进企业利润增加以及资本回流,刺激股市和分红,但税改能否对投资与经济起到真正的拉动作用尚存在变数。毕竟受制于劳动生产率低下以及基础设施陈旧落后,美国企业投资热情始终不高,而此次税改却并未对症下药。

此外,从特朗普税改中受益最多的是富人以及低收入人群,大部分中产阶级并未得到实际好处,反而一些人群的赋税增加,这使得从长期来看,贫富差距进一步拉大,中产阶级消费也将受到抑制;同时,税改造成的长期债务负担可能挤占教育培训、基建等亟需的支出。更进一步,美国议会中期选举,一旦共和党丧失两院中一院的主导权,特朗普政策将面临更大的不确定性。

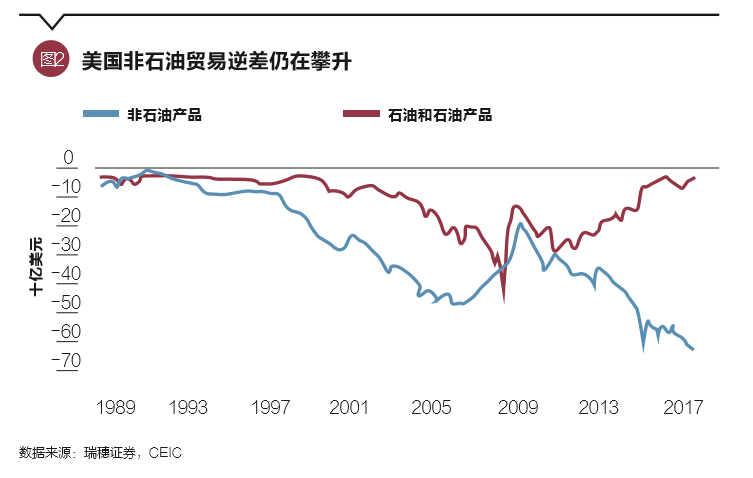

另一方面,美国经济增长能否脱离对此前宽松货币政策的依赖,实现可持续增长。在笔者看来,美国量化宽松政策助推下的此轮经济复苏,带来了资产价格的攀升,然而,结构性改革却进展缓慢,实际工资增长停滞,导致收入差距进一步拉大。同时,表面的经济繁荣也掩盖了一些背后的问题,例如,制造业增加值占GDP的比重也在持续下降,美国非能源贸易逆差甚至高于金融危机之前,高消费、低储蓄的情形并未改变。

欧元区退出量化宽松(QE)或快于预期

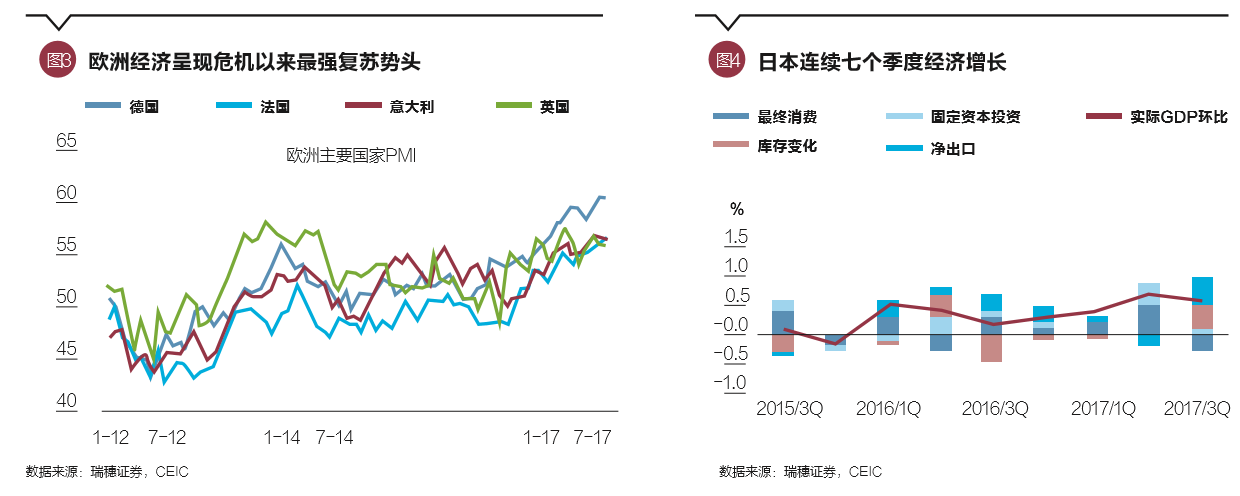

不同于2017年初市场对英国退欧等欧洲“黑天鹅”事件的重重担忧,2017年欧洲经济的复苏可谓相当强劲,大大超出了市场预期。2017年以来,欧元区经济增长延续了2016年的上升势头,呈现出欧洲各国普遍复苏的态势。近期,欧央行全面上调了2018年和2019年的欧洲经济增速预测,预计分别增长2.3%和1.9%,并给出2020年增速预测为1.7%。2017年12月欧元区制造业采购经理人指数(PMI)初值超预期达到了54.9,创下自2011年4月以来的新高。各方面经济指标都在稳步向好,对于通胀向目标水平接近的信心也在增强。

随着经济逐渐复苏,欧央行2017年4月起就将每月购债规模从900亿欧元降至600亿欧元,10月又宣布从2018年1月起进一步缩减至300亿欧元,并维持到2018年9月。虽然低于预期,但主要是出于对当时西班牙加泰罗尼亚独立风波的担忧。在笔者看来,欧洲经济确实已进入金融危机以来的最好时刻,如果没有特殊政治危机,未来仍将保持良好上升态势。

展望未来,考虑到脱欧“黑天鹅”有望软着陆,欧盟与英国就脱欧达成了关键协议,西班牙加泰罗尼亚独立风波已得到平息,德国与法国也正就欧洲一体化趋势与政治稳定凝聚共识,欧洲政治与地缘风险因素正在向好的方向转化,这使得笔者期待,未来欧洲经济持续复苏的强劲表现,而这也可能会加快欧洲央行退出宽松货币政策的步伐。

其他主要发达经济体货币政策亦在转向

与此同时,日本经济也在持续温和复苏,这使得大规模量化放松也存在转向的可能。2017年第三季度日本GDP同比增长1.4%,连续7个季度增长,实现了自2001年以来最长的增长周期。日本工业生产改善,机械工具订单11月录得同比46.9%的强劲增长;日本贸易增长势头良好,10月出口同比增加14.0%,同时贸易顺差保持24个月;而自2016年11月以来,日本零售业同比增速保持正增长,消费者信心指数持续攀升。

在笔者看来,当前日本经济持续转好,与全球经济复苏带动出口需求提升,前期日本实施大规模的量化宽松措施及日元显著贬值等因素有关。与此同时,多年来持续困扰日本的通缩也伴随着本轮经济复苏出现起色,11月日本核心CPI同比上涨0.9%,实现了连续11个月上升,虽然距离2%的通胀目标仍存在不小差距,但企业和居民通胀预期的出现,或进一步推动通胀上行,超低利率与极度宽松政策也有望逐步改变立场。

此外,在其他发达经济体中,加拿大已率先于2017年7月首度加息,并于9月再度加息,这也是受到加拿大经济增长稳步回升、美国经济复苏及全球贸易向好的支撑。英国于2017年11月宣布了十年来的首次加息,则更多是出于抑制货币贬值带来的通胀压力。预计2018年将是金融危机以来首次出现全球发达国家央行同步收紧。

中国货币政策转向中性偏紧

而在2018年全球货币政策同步收紧,尤其是美联储加息预期较强的外部环境下,出于稳定息差和防范大规模资本流出的考虑,外部环境使得中国需要转向中性紧缩的货币政策。如2017年12月美联储加息25个基点(加息后的利率区间为1.25%~1.5%)之后,中国央行则上调了逆回购和中期借贷便利(MLF)操作利率5个基点,便显示了外部环境变化对中国货币政策的影响。

更重要的是,党的十九大报告强调,从现在到2020年,要坚决打好防范化解重大风险、精准扶贫、污染防治的攻坚战。十九大之后,一系列强监管措施也密集出台,从国务院金融稳定发展委员会成立并布置工作,到资产管理业务新规推出、暂停批设网络小额贷款公司,再到对房地产资金管控从严等,充分证明决策层继续去杠杆的坚定决心。

进一步,笔者预期,2018年中国的经济政策将更加注重收入分配、环境问题以及房地产问题的解决,财税改革、国企改革也将进入加速阶段,在此背景下,预计2018年中国的货币政策将趋紧,以承担起防范系统性风险、支持各项改革深入推进、实现更有质量增长的重要责任。

(沈建光为瑞穗证券亚洲首席经济学家。本文编辑/丁开艳)