分析比较其他国家对现金贷息费的监管,对中国有一定的借鉴意义。本文对美国、英国、澳大利亚和日本四国的现金贷息费监管规定的内容、特点和影响进行了梳理和总结。其中,美国、英国和日本在对现金贷行业实施监管后均导致行业出现萎缩,只有澳大利亚的监管措施未对行业构成巨大冲击。

2017年12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》,要求对网络小额贷款业务开展清理整顿工作,其中明确各类机构以利率和各种费用形式对借款人收取的综合资金成本应当符合最高人民法院关于民间借贷利率的规定。根据2015年最高人民法院发布的《关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%、出借人请求借款人按照约定的利率支付利息的,人民法院应予以支持;借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。本文对美国、英国、澳大利亚、日本等国际上主要国家的现金贷息费监管规定进行梳理,对中国有一定的借鉴意义。

美国现金贷息费监管情况

1. 强制性采用年利率限制并进行信息披露

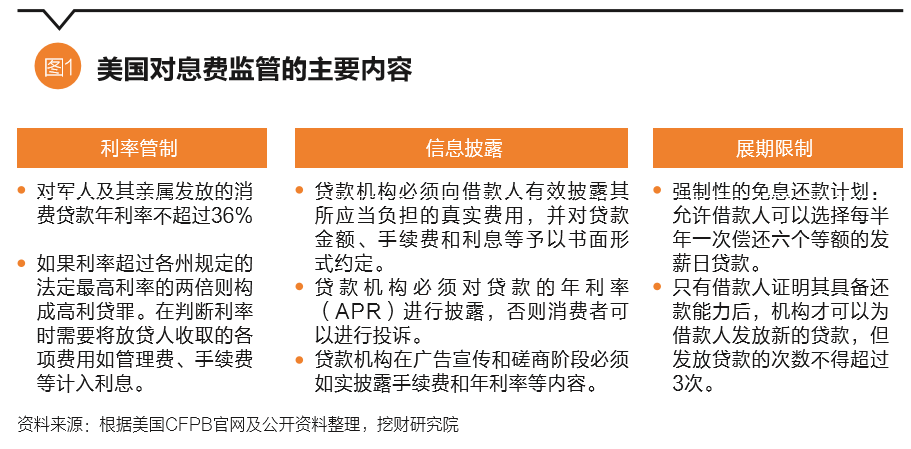

在美国联邦层面,对发薪日贷款的监管并不存在一个专门的监管规则,有关利率管制和信息披露的相关监管规则多散见于《联邦诚信借贷法》《公平债务催收法》《发薪日贷款检查准则》等一系列法规文件中(图1)。早在《多德-弗兰克法》(Dodd-Frank)出台之前,美国国防部在《对军人及其亲属掠夺性借款行为报告》(Report on Predatory Lending Practices Directed at Members of the Armed Forces and Their Dependents)中指出,发薪日贷款是一种“掠夺性”贷款,对年轻人和没有社会经验的借款人来说,他们不可能将这种贷款与低成本的贷款进行有效比较和区分。与此同时,2007年美国国会出台了《塔伦特-纳尔逊修正案》(Talent-Nelson Amendment),要求对现金贷等实行限制和禁止。然而,除了以上规定,截至目前美国联邦政府并没有对发薪日机构设定许可制度,同时也并没有设定强制性的利率上限。

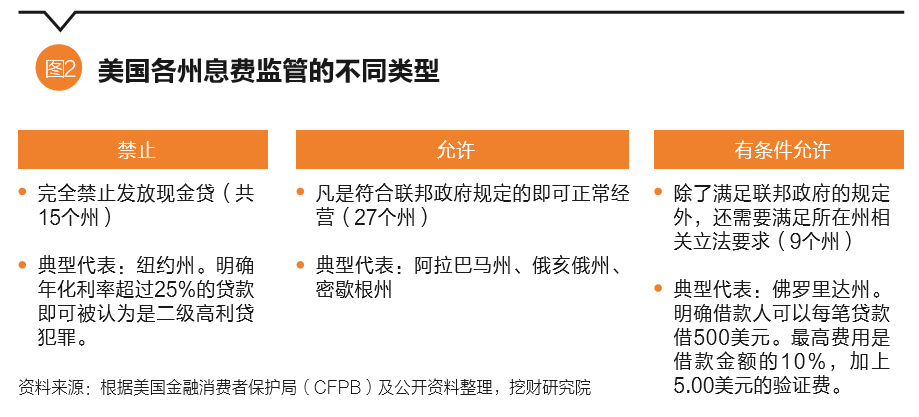

相比分散的联邦立法,美国各州对现金贷则呈现出截然不同的态度,其大体可以分为禁止型、允许型和有条件允许型三种(图2),其中有条件允许是指除了满足联邦政府的规定外,还需要满足所在州的特定立法要求。联邦政府和州政府有关立法相互作用,共同构建起美国对现金贷监管的双层管理架构。

一是实行息费统一监管。美国联邦立法明确要求向军人及其亲属发放的消费贷款年利率不得超过36%。在随后出台的《反欺诈腐败组织法案》中进一步明确,如果利率超过各州规定的法定最高利率的两倍都构成放高利贷罪;而判定一笔借贷利率是否超过法定最高利率,需要将放贷人收取的各项费用如管理费、手续费等计入利息。由于反高利贷法属于州法律,各州自己规定法定最高利率,导致美国各州的法定最高利率差别很大。由于对于是否设置普遍的贷款利率管制一直存在着广泛的争议,美国国会也禁止美国金融消费者保护局(Consumer Financial Protection Bureau,CFPB)利用联邦法规直接设置利率上限,因此CFPB不得不寻求其他方法改变贷款行为。2016年6月CFPB曾建议允许出借人提供两种长期贷款方案:一种是贷款期限不超过2年,且年化利率不超过36%的贷款,违约率控制在5%之内;另一种则是年化利率上限为28%,申请费用不能超过20美元的贷款。而在限制最高利率的各州立法中,对最高利率的限制通常取决于贷款用途、贷款种类、放贷人的种类等。最高利率通常是一个固定利率,也可能被设定为取决于某些指数的浮动利率。

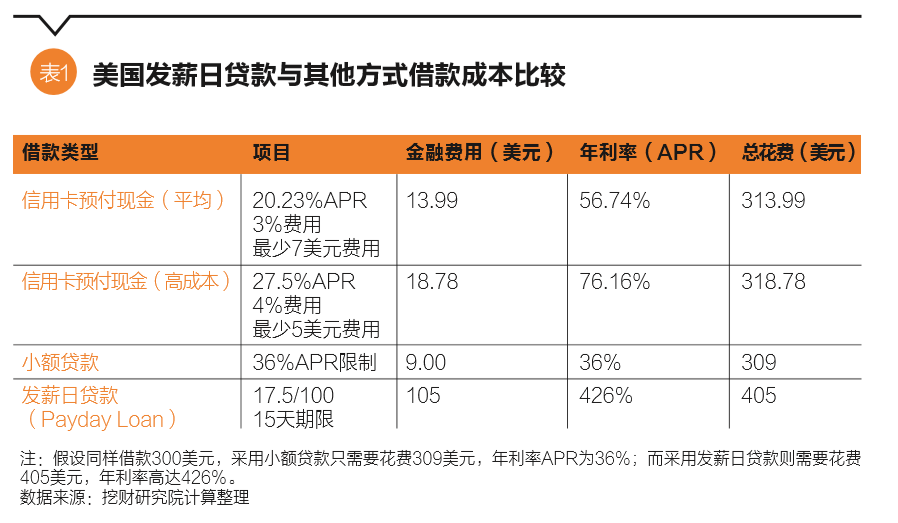

二是强制性信息披露。2000年联邦政府制定了Z条例,对此前《联邦诚信借贷法》进行了补充,要求贷款人向借款人披露信贷所需要的完整信息,如总的借款额度、需要偿还的金额、年化利率、还款时间及所需要支付的费用。鉴于将利息和费用与一年之内的借款额度相比较的年化利率(APR)方法有利于衡量不同贷款方式借款成本和保障消费者自主选择权(表1),美国CFPB在2016年特别明确,贷款机构必须将所有与信贷有关的费用归入百分制年利率(APR)和授信所产生的总财务费用计算中,并对该信息进行强制性披露。否则消费者即可以依法投诉并追究借贷平台的责任。同时,在广告宣传、磋商阶段时也必须对手续费、年化利率等必要信息加以披露。

三是明确展期还款计划。展期还款计划可以有效地减轻借款人的负担,这样借款人就可以续展期限来还清贷款,而不是再次借款进一步背负债务。美国联邦众议院法案1214 提出强制性的免息还款扩展计划,允许借款人可以选择每半年一次偿还六个等额发薪日贷款。一些州的法律甚至明确要求贷款人无偿为那些低收入群体提供免费或者更低金额的延期还款计划。同时,CFPB还在2016 年出台的征求意见稿中规定,贷款机构应当对申请贷款展期或者清偿后又申请同样贷款的借款人进行限制。只有在借款人证明其偿债能力在原贷款发生后已经显著提高的前提下,贷款机构才可以为借款人发放新的贷款,但是发放贷款的次数不得超过3 次。

2. 监管导致美国现金贷行业大幅萎缩

自20世纪90年代以来美国发薪日贷款曾经保持了高速增长,据美国学者Stegman(2007)估计,从20世纪90年代末到21世纪头10年的中期,发薪日贷款额增长了近5倍,达到近500亿美元,每年有1200万美国家庭借助发薪日贷款解决短期的融资需求(Pew, 2012)。但过去几年随着一系列针对现金贷监管的文件落地,受高利率和欺诈行为罚款和监管审查的双重影响,美国发薪日贷款行业目前正在大幅萎缩。据美国非盈利性金融服务创新中心(The Nonprofit Center for Financial Services Innovation)调查统计结果显示,美国消费者通过店面和在线途径获得发薪日贷款数额从2012年到2017年以来已经下降了近1/3,达到61亿美元,数以千计的现金贷网点被迫关闭。仅在密苏里州,针对发薪日借款人的许可执照数量相比2014年就减少了173个。

英国现金贷息费监管情况

1. 实行初始费用与总成本限额监管

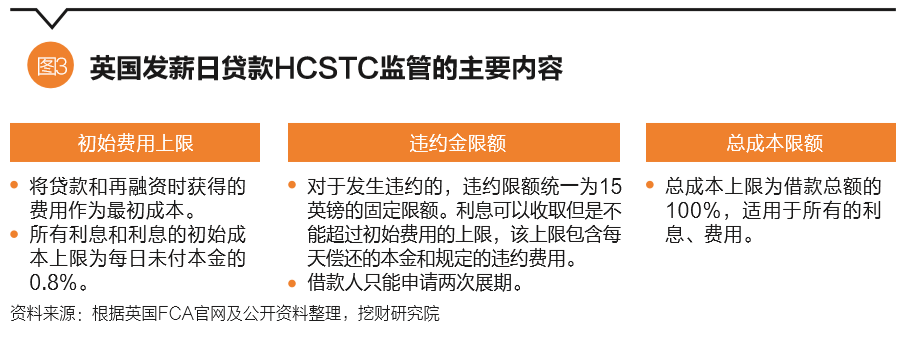

从2006年到2012年,英国发薪日贷款的规模从最初的3亿英镑激增到37亿英镑,然而个别贷款年利率超过3000%的高息费问题也引起了监管部门的高度关注。2014年4月1日,英国金融行为监管局(FCA)发布了《消费贷款管理细则》,该规定自2015年1月起正式实施,专门针对高成本短期信贷(HCSTC)价格上限做了规定,其中明确的监管措施包括引入了风险警示、限制再贷款次数以及使用连续支付授权(CPA)等。其内容主要包括(图3):

一是设定日利率上限。明确所有的贷款利息成本上限为0.8%/天。之所以采用这种方式,FCA认为贷款的成本与贷款的时间成正比,借的越多,时间越长,则成本越高。不应当采用APR(年化收益率)来衡量借贷成本,因为虽然它可以用来比较相同规模和相同期限的贷款的基本成本,但在衡量规模和期限不同的贷款时则效果不佳。

二是明确固定逾期费用上限。明确借款人只能申请两次展期,且对用户逾期收取的罚金最高不得超过15英镑,收取的利息不能超过0.8%/天的初始费用上限。

三是设定总成本费用上限。总的借款成本上限不能超过借款总额的100%,借款成本包含所有的利息和费用。如果消费者在30天内借了100英镑,在约定的贷款期限内最多收取24英镑。如果贷款逾期将会最多支付最高15英镑的固定费用。这意味着一个消费者借了100英镑那么总成本永远不会超过200英镑。

四是将息费监管与准入资格挂钩。FCA要求所有的高成本短期信贷借款人必须在2014年12月1日起开始进行准入申请,任何新的市场参与者必须取得准入资格,而承诺遵守利率规定则是取得准入资格的必要条件。

2. 监管严重影响放款企业利润

为了有效评估监管落地的影响,英国FCA对于利率上限(0.8%/天)在两年内的影响进行了持续跟踪,并于2016年12月发布《高成本短期信贷价格上限审查要求》(Call for Input: High-cost credit Including review of the high-cost short-term credit price cap)报告。结果显示:自2014年上半年监管政策公布以来,英国现金贷规模和申请量出现了断崖式下跌。同时,实行贷款价格上限在为消费者提供适当保护的同时也造成放贷企业利润的大幅下滑。据统计,英国2015年上半年现金贷企业的利润仅相当于2014年下半年的51%。并且只有几家最大的借贷企业才能获利,而其他企业则更多的是微利或者亏损。

澳大利亚现金贷息费监管情况

1. 实行费用与利率的分类监管

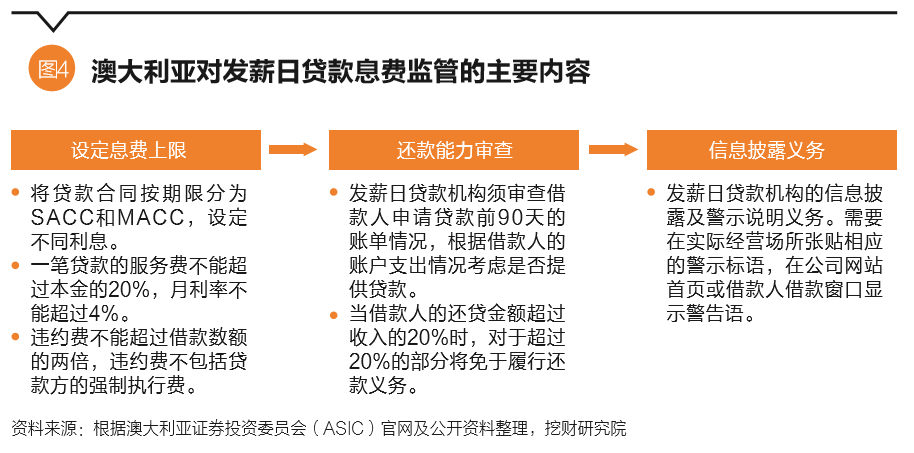

2013—2014年发薪日贷款在澳大利亚大约占到全国消费信贷市场的0.4%,整个市场交易额达到4亿美元。但贷款息费折算下来的年化利率在48%~1500%不等,促使监管部门采取日益严格的监管措施。自2008年开始,澳大利亚各州和地区将消费信贷领域的立法权统一上交给联邦政府,相关监管部门重点加强了对发薪日贷款市场的监管。其内容主要包括(图4):

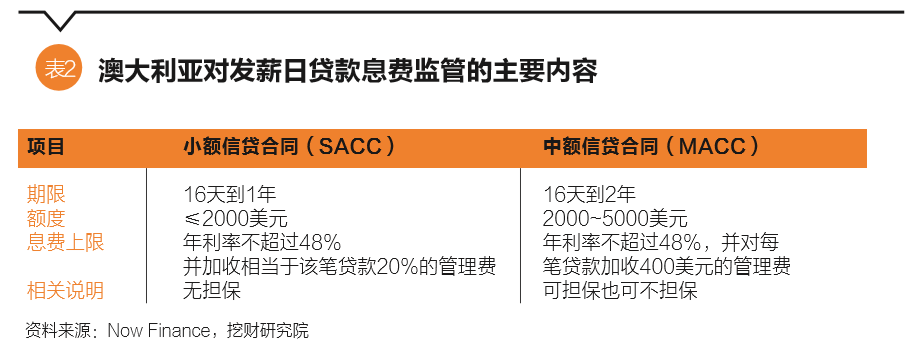

一是设定贷款利率上限。按照期限的不同澳大利亚将发薪日贷款分为小额信贷合同(SACC)和中额信贷合同(MACC)两种(表2)。明确发薪日贷款服务费不得超过本金的20%,月利率不能超过4%。如果借款人为了另外一笔小额贷款而贷款,则禁止再收取服务费。如果发生贷款逾期,费用收入总共不能超过借款数额的2倍,但该费用不包括强制执行费。需要说明的是,除了小额信贷合同和中额信贷合同外,澳大利亚严格禁止贷款人从事期限短于15天、金额少于2000美元的短期借贷合同(short-term credit contract,STCC),否则会被处以民事罚款或追究刑事责任。

二是还款能力审查。《消费信贷保护法修正案2012》明确要求贷款人必须对借款人申请贷款前90天的账户进行审查,以确定是否发放信用贷款。当借款人的还贷金额超过收入的20%时,对于超过部分将免于履行还款义务。

三是信息披露义务。与美国强制性要求对信息披露不同,澳大利亚并未规定贷款人必须将各项费用算入年利率(APR)并加以公布。但是发薪日贷款机构必须履行信息披露及警示说明义务,如特别提示发薪日贷款的高成本,以及在醒目地方标注咨询服务电话和网页链接。此外,贷款人在投放现金贷广告时,应当保障消费者可以清晰明确地了解广告宣传中的利息和费用,其中还包括任何间接费用的成本。

2. 监管并未对行业构成巨大冲击

2010年4月澳大利亚《国家消费信贷保护法2009》实施,明确要求贷款人必须取得国家的信贷执照,2010—2011年大约新发执照1315张。同时澳大利亚证券投资委员会(ASCI)还开展了对于高息费违法行为的查处工作,总计向发薪日贷款机构发出违法处罚通知书13份,处罚总额达12万美元。在《消费信贷保护法修正案2012》制定和实施的过程中,发薪日贷款公司做了积极争取,监管部门在充分考虑到行业成本后,提高了利率和服务费的最高额度,如开户费的最高额度由此前的10%变为20%,最高月利率由此前的2%提高到4%(从一年24%变为一年48%)。而此前《消费信贷和企业法修正草案2011》规定,如果发薪日贷款是小额借贷合同,贷款机构只可以向借款人收取三种费用,不得收取利息。这三种费用分别是开户费(包括贷款申请费、提供贷款的管理成本费)、月费、违约费。法律所允许的最高额度的开户费是借款人借款的10%,最高月费是借款人借款的2%(一年24%),这在一定程度上保证了行业利润,因此2014年新进入市场的执照申请并未出现剧烈下滑。同时贷款的数量继续增加,截至2014年6月,澳大利亚发薪日贷款的贷款金额比2008年的贷款金额高出约125%。

日本现金贷息费监管情况

1. 将费用纳入利息进行统一监管

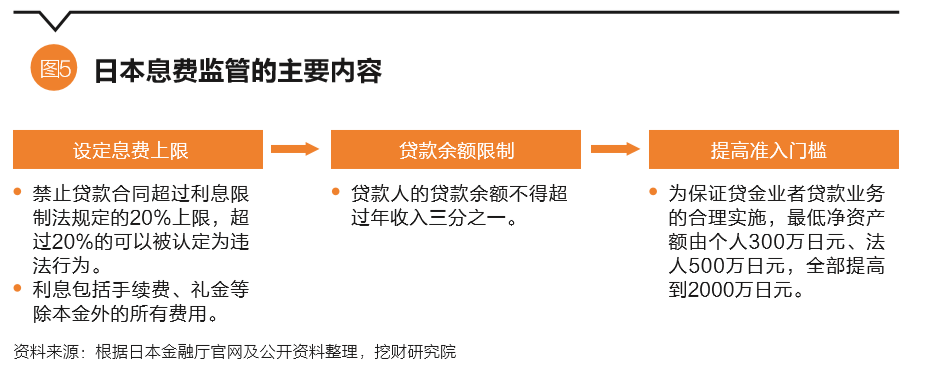

高息费问题在日本由来已久,1954年《出资法》和《利率限制法》颁布之前的年利率一度高达182.5%以上,后经5次调整缓慢下降,1999注册的合法贷金业者放贷利率仍高达40%。2000年6月日本监管部门修改出台了《出资法》,重点强化了对现金贷的监管,其主要内容包括(图5):

一是设定利率管制上限。修改出台的日本《出资法》第四条明确规定:禁止贷金业者签订超过《利率限制法》规定利息的合同,收取和索要该利息都将视为违法;同时将利率上限由29.2%调降到20%,并明确利息包括手续费、礼金等除本金外的所有费用。随后日本还通过了司法判决,明确灰色地带的利息应当被认定为不当所得,借款人可以向贷款人主张不当得利,要求其退还超过20%的那部分利息。

二是明确贷款余额限制。贷款余额不得超过年收入的三分之一。

三是提高贷款人准入门槛。为保证贷金业者贷款业务的合理实施,最低净资产额由个人300万日元、法人500万日元,全部提高到2 000万日元。

2. 强监管使日本现金贷行业“一蹶不振”

受监管趋严的影响,相比2000年法案修正之前,日本2011年整个消费贷金融市场规模缩小了四成,达到12万亿日元。消费金融公司的信贷年供给数量由此前的1万亿日元缩减到2400亿日元,仅相当于原有规模的四分之一。自此,日本现金贷行业遭受重创并一蹶不振,更多的贷款企业不得不将目标客户从高风险群体转向低风险群体。

(巴曙松为中国银行业协会首席经济学家、挖财研究院博士后工作站导师,王志峰为挖财研究院执行院长,王凤岩为浙江大学互联网金融学博士后。本文编辑/王蕾)