当前工业品出厂价格指数(PPI)和工业企业毛利率均处于历史最高水平附近,未来高位回落,向历史合理水平回归,是大概率事件;但考虑到资产的缓慢增长,未来资产周转率的回升仍然是可期待的,待毛利率下行拖累结束以后,其对企业利润增长以及市场基本面的支持作用将重新显现出来。

资产周转率的研判

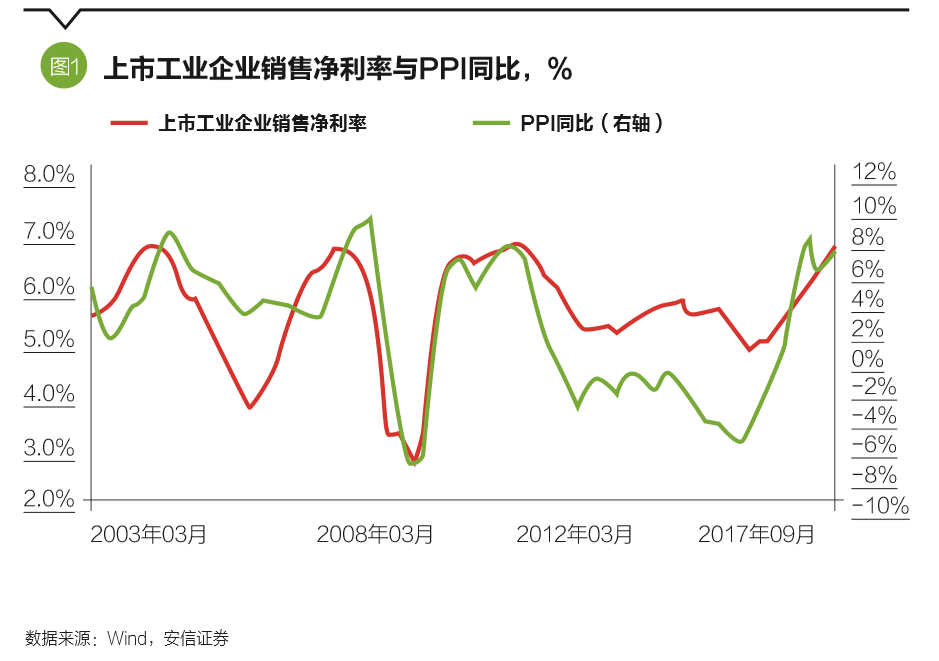

2017年第三季度的上市工业企业销售净利率已经回升至历史最高水平。与此相对应的是,PPI环比同比也处在历史最高点附近。

在此背景下,我们倾向于认为,未来销售净利率和PPI进一步上升已经比较困难。随着供应层面的逐步响应,供需之间的动态裂口收窄,工业品通胀率和企业销售利润率大概率掉头向下,转入下行通道,向历史合理水平回归。

短期之内,这对企业净资产收益率(ROE)和权益市场可能也会形成一些拖累。

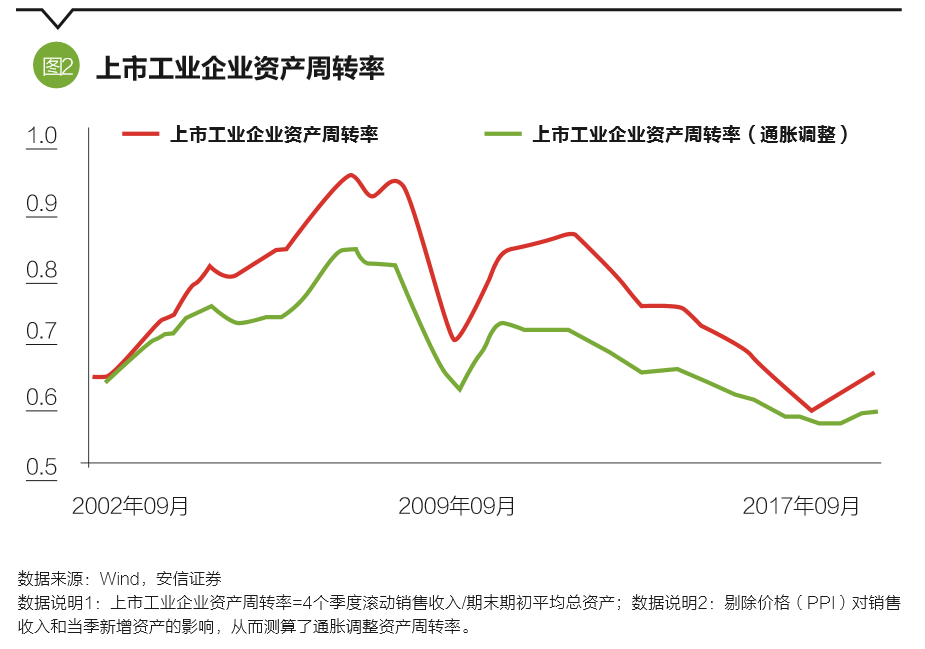

会计层面,上市公司ROE可以杜邦分解为销售利润率、资产周转率和杠杆率三个因子的乘积。

2016年下半年以来,在销售利润率加速回升的同时,资产周转率也触底反弹,两者共同驱动了ROE的抬升,并支撑了权益市场重心的上移。

考虑到政策推动企业去杠杆的基调,指望接下来杠杆率上升是不太现实的。因此,随着销售利润率见顶回落、向历史合理水平回归,未来企业盈利和市场中枢的上移,将越来越多地依赖资产周转率的提升,对此我们抱有较为乐观的看法。

道理上,资产周转率能否回升,核心在销售收入与资产增速的对比。

长期来看,企业资产不断增长,最关键的原因是企业持续的投资。笔者统计发现规上工业企业总资产、净资产增速与制造业固定资产投资增速之间的走势相当同步,基本的原因是,企业投资活动在一段时间后转化为新的资产,从而抵消折旧的影响。

2011年以后,特别是2014年以来,制造业投资不断减速,带来的结果就是当前工业企业各项资产增速下降到了极低的水平。

例如规上工业企业总资产增速在过去一年回升到9%附近,但这主要来源于存货和应收账款等科目的增长,持续性不高;非流动资产增速仍处于趋势下降过程中,目前增速在6%附近。上市工业企业财务数据揭示的情况是类似的。

考虑到当前制造业投资增速仍然很低,因此预计在未来比较长的时间里,例如下一次制造业投资扩张并形成新的产能释放之前,工业企业资产增速可能维持在7%左右水平,不会出现显著的加速。

但销售收入的增长应该会更高。保守估计,未来一段时期实际国内生产总值(GDP)能实现6.5%增速,对应名义GDP增速大约在9%,这样,工业企业销售收入增速应该不会低于9%。这也意味着,等到销售利润率在历史合理水平稳定下来,资产周转率仍将趋势性回升,其对企业利润增长以及权益市场基本面的支持作用将会重新显现出来。

制造业投资趋势

研究资产周转率,除了预判未来ROE走向,还有助于把握制造业投资的趋势。目前市场对此话题无疑抱有浓厚的兴趣。

会计上,资产周转率的含义是每一单位的资产,在一年的时间里能够带来多少单位的销售收入,这与产能利用率概念有很大的相似之处,可以作为产能利用率的一个简单的替代。并且这样做还有一个好处是能够得到更长一些的历史序列。

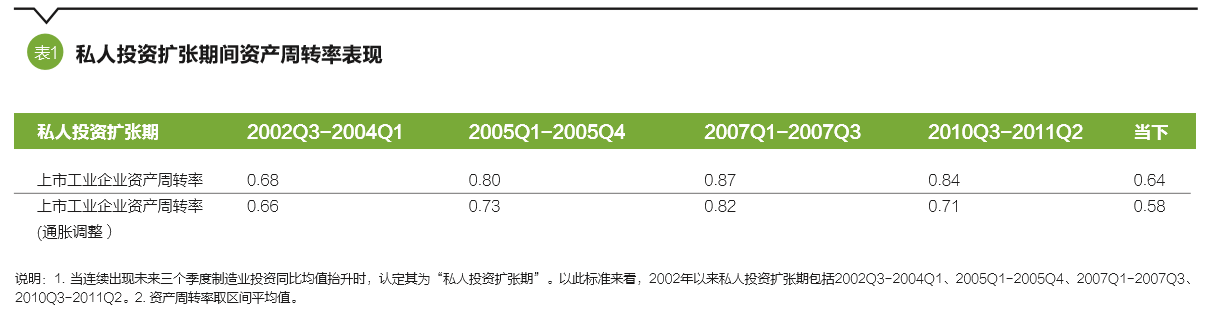

表1中,我们将过去几轮制造业投资扩张期所对应的资产周转率水平列示了出来。

可以看到,多数时候,制造业投资的扩张对应着0.8以上的资产周转率(或0.7以上的通胀调整资产周转率)。如果将0.8以上的资产周转率作为制造业投资扩张的门槛,那么目前我们与这一水平仍然有较大的距离。

要补充的是,2003年制造业扩张对应的资产周转率水平较低,这也许与当年加入WTO、住房市场化改革以后,出口与商品房投资持续两位数增长所带来的乐观预期有关。即便与当时的水平相比,目前工业企业资产周转率仍然要略低一些。

因此,从资产周转率水平的历史回溯来看,也许短期之内我们很难指望制造业投资出现连续的加速。

制造业投资如果连续加速,将在一段时间内显著推升经济和市场,但即便没有出现,出口的改善、房地产的库存去化、企业资产周转率的回升等积极因素仍然会发挥关键的支撑作用。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)