本文利用征信大数据对近十年批发零售业的信贷数据进行了分析,发现整个批发零售业务降杠杆趋势明显,贷款发生额下降较快,不良贷款率却跃居到全行业最高,同时,零售业诸如汽车、摩托车、燃料及零配件专门零售业贷款发生额下降较快,零售业不良率上升势头远高于批发业。

作为连接生产者和消费者桥梁和纽带的批发零售业,处于市场经济中最活跃的环节,对各种影响因素的反映敏感度要高于其他行业,其发展状况更是与宏观经济环境以及内部结构变化有着密切的关系。从批发零售业内部来看,批发业的主要销售对象是生产经营单位,且批发业销售额中的一半以上是生产资料商品,因而通过批发业的销售状况可以反映出国民经济中生产制造部门的状况,而通过批发零售业可以反映出消费领域的基本趋势。目前,从宏观经济走势来看,居民收入水平整体上处于较快上升阶段。从长远来看,中国居民消费无论是从总量上,还是从结构上,都有相当大的发展空间,这为中国批发零售行业发展提供了良好的中长期宏观环境。

批发零售业贷款总体发放情况

一是批发零售业呈现高负债轻资产经营模式。2015年前,信贷杠杆率(信贷发生额/GDP)持续攀升已高达151%,2016年贷款发生额下降较快,同比下降6.4%,产业增加值同比增长到7.4%,杠杆率也下降到136%。从2005年起,随着银行业高速发展,投放到批发零售业的贷款也增长显著,2005年贷款发生额就增长了一倍,与增加值比升至88%,到2007年批发零售业贷款发生额首次超过增加值。尽管外部环境一直未见好转,受宏观经济增速放缓,三公消费控制,网络零售冲击以及二三线城市房地产低迷等诸多因素的影响,批发零售业增加值增速从2010年起连续六年下降,但同期批发零售业的贷款发生额仍然保持较快增长,2010年至2012年贷款一直保持30%以上的增速,杠杆率随之也快速上升。2016年投放到批发零售业的贷款168万笔,贷款发生额为9.7万亿元,已是当年批发零售业增加值的1.4倍,贷款发生额年增长率为-6.4%,低于同期批发零售业增加值增长率14个百分点,2016年新增贷款中有4064亿元贷款已结清,占比42%。从资金占用的角度来说,批发零售业对现金流的需要非常大,因此行业对融资需求非常高,高负债经营特征显著。

二是短期贷款发生额增速持续下行,中长期贷款发生额增速较快。从批发零售业2016年投放的贷款笔数来看,短期贷款占比高达97%,但中长期贷款的平均单笔授信额度要高于短期贷款,中期贷款的单笔平均授信额度是短期贷款的4.5倍,长期贷款的单笔平均授信额度是长期贷款的7.9倍,且中长期贷款的单笔平均授信额度有不断上升的趋势,而短期贷款的单笔平均授信额度有下降趋势。因此,从2011年至2016年,投放到批发零售业的短期贷款尽管贷款笔数增加较快,但总的发生额增速逐年下滑,短期贷款占全部贷款发生额的比重由94%下降到88%。

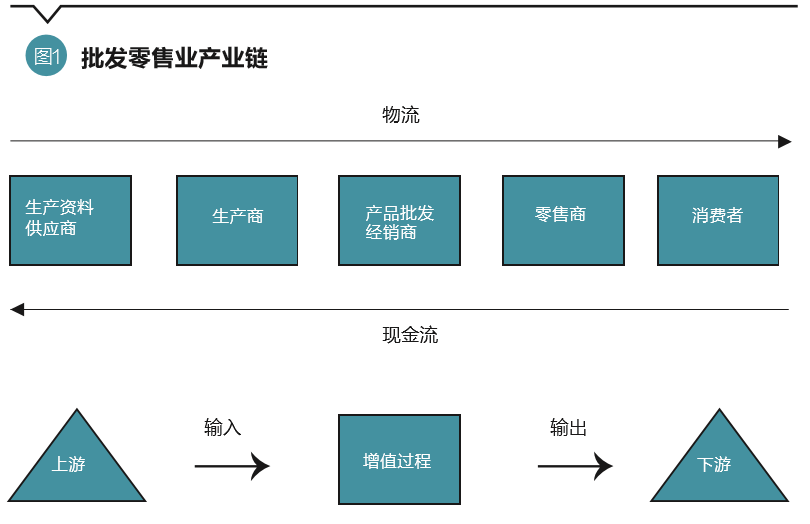

三是批发零售业上下游冷热分明,上游制造业吸贷遇冷,下游个人信用消费火热。批发零售业连接着生产和消费,发挥着承接生产助推消费的重要功能,是产品重要的增值流通环节。制造业是批发零售业的上游产业,而批发零售业的下游则是产品终端的消费者,包括政府、企业和居民。而批发零售业内部则是批发业是零售业的上游产业,二者的关联性更加紧密。因此批发零售业的上下游产业的发展现状对该行业有着巨大的影响。

从上游制造业来看,2016年全年消费品工业增加值同比增加5.4%,低于全部工业0.6个百分点,消费品工业出口增速略有回升,交货值同比增长1.9%,主营业务收入35.8万亿元,同比增长5.7%,消费品工业实现利润总额24350.5亿元,同比增长6.6%。以贷款发生额的角度来看,2013年起贷款额发生额增速持续下降,2016年消费品制造业新增贷款额同比下降10.2%。上游制造业产能过剩,国外市场的需求萎缩,制造业的销售更加依赖批发零售业的销售渠道,这有利于国内批发零售业在博弈定价上建立一定优势,提升利润率。

一方面,消费品制造业的贷款发生额陷入负增长区间,另一方面,国内信贷消费的需求还是十分旺盛,2011年至2016年,个人汽车贷款发生额年增长速度为26%,个人消费贷款发生额的年增长速度高达227%,六年间两类贷款发生额增长4.6倍。上游供给和下游需求的一冷一热的环境整体上有利于批发零售业在两端提高定价权,提升利润率。

批发零售业贷款的流向情况

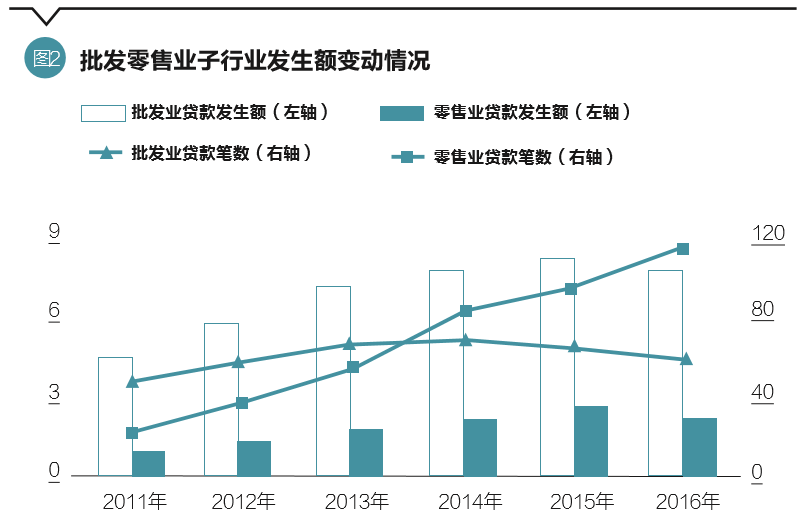

第一,批发业贷款发生额比重高,批发业和零售业贷款发生额双双下降。2016年,批发业贷款发生额是零售业贷款发生额的3倍,从整体上看,2016年批发业共发生贷款58万笔,贷款发生额7.5万亿元,贷款发生额同比下降5%,零售业共发生贷款110万笔,贷款发生额2.2万亿元,贷款发生额同比下降12.7%。尽管批发业贷款发生额仍然远高于零售业,但零售业以较快的增长速度赶超批发业,2014年零售业的贷款笔数已经超过当年批发业的贷款笔数。此外,批发业贷款总发生额的增长主要依赖于单笔贷款授信额度不断增加,而零售业贷款总发生额的增长主要依赖于贷款笔数的增长,从2011年至2016年,批发业平均单笔授信额度增长了35%,而零售业平均单笔授信额度下降了34%,但贷款笔数增长了3.4倍。从批发零售业的子行业来看,2016年该行业所有子行业除机械设备、五金产品及电子产品批发,食品、饮料及烟草制品专门零售,家用电器及电子产品专门零售以及综合零售四个行业外,都呈现了一定程度的下降,下降最快的三个子行业分别是汽车、摩托车、燃料及零配件专门零售业,文化、体育用品及器材批发以及农、林、牧产品批发,而贷款发生额贡献度最高的为矿产品、建材及化工产品批发业,占批发零售业贷款发生额比重的32%。

第二,批发零售业进出壁垒不高,贷款投放集中度较低。由于各地区经济发展水平不同,消费习惯不同,批发零售业的大型企业很难在全国各省市都布局网点,而批发零售业本身是进出壁垒比较低的行业,因此整个行业的市场集中度一直不高。近些年来,超市、百货等行业掀起了并购重组潮,在一定程度上提升了大型企业的议价能力,规模化的运营有效降低了企业的单位销售成本。从贷款角度来看,批发零售业的贷款集中度整体偏低,有贷款记录的企业约96.5万家,前100家企业总的贷款额度仅占全行业的10%,前9300家企业总贷款发生额才占到了全部贷款发生额的50%。贷款市场集中度最高的家用电器及电子产品专门零售业的CR8 (行业集中度)也只有16%,贷款集中度最低的行业为汽车、摩托车、燃料及零配件专门零售业,CR8 不到3%。

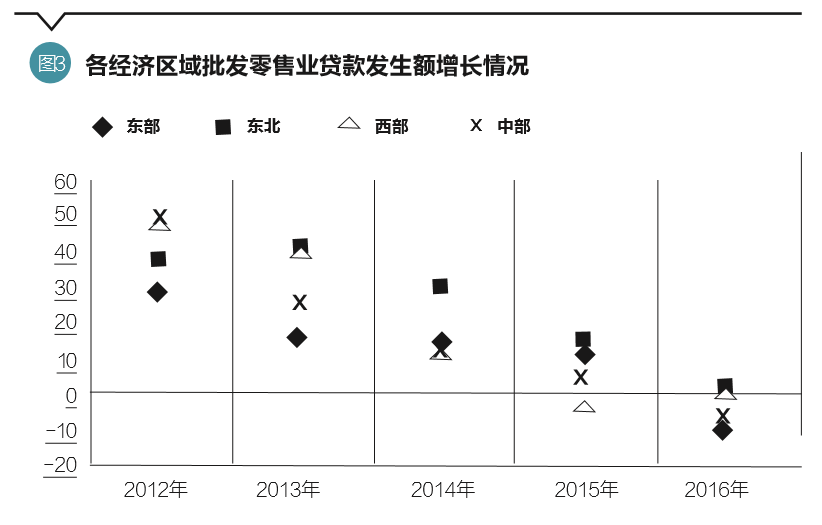

第三,长三角、珠三角和北京地区是批发零售业贷款的主要投向区域,该行业东北地区近五年贷款增速最快。“十二五”期间,各地区的批发零售业贷款发生额增长率都有放缓的趋势,从五年平均增长率来看,东北地区贷款发生额增速最快,西部地区次之,中部地区贷款发生额增速第三,最慢的是东部地区,增速正好与各地区的贷款发生额占比相反。以东部地区为例,东部地区投放到批发零售业的贷款发生额占该行业全部贷款的七成,由于贷款基数较大,因此也很难保持较快的增长速度,而西部地区贷款基数小,故可以保持较快的增长势头。2016年,东北地区仍然保持最高增速,批发零售业贷款发生额同比增长2.3%,西部地区批发零售业贷款逆势反弹,增速由降转增,同比增长0.9%,而中部地区贷款发生额下降了6.3%,东部地区的贷款发生额下降了9.1%,同比去年下降了20个百分点。

长三角、珠三角和北京是批发零售业贷款的主要投向区域。2016年,投向批发零售业的贷款发生额最多的五个省市分别是上海、北京、广东、浙江和江苏,合计占该行业贷款发生额的50%,而西部12省市的贷款发生额占比仅占该行业全部贷款的12%。各省贷款发生额的增速两极分化严重,有12个省市呈增长态势,下降最快的为黑龙江省,同比下降了29.5%,而增速最快的海南,贷款发生额增长了42%。

需要关注的问题

首先,批发零售业的不良率是各行业中最高的,需重点注意关注类贷款。目前批发零售业的不良率是各行业中最高的,截至2016年底,批发零售业不良贷款率已连续三年上升,高达5.5%,而且不良余额增长势头正在通过区域、产业链迅速放大,2015年至2016年不良贷款余额分别增长了62%和48%,增速高于同期其他所有行业,而同期批发零售业全部贷款余额增速却逐年下行,分别只增长了16%和6%。截至2016年底,贷款五级分类中,批发零售业正常贷款余额仅占全部行业正常贷款余额的10%,而次级、可疑和损失三类不良贷款余额占全部行业不良贷款余额的比重均超过27%,仅次于制造业,批发零售业销售低迷,制造业产品竞争力不强,两个行业互相影响,也正是金融机构不良贷款率上升的最主要原因之一。另外值得注意的是,批发零售业关注类贷款余额占该行业贷款余额的9%,如果该行业的经营业绩长期无法回暖,关注类贷款极有可能转为不良贷款。

其次,2016年批发业不良贷款余额增长了48%,是批发零售业不良贷款的主要来源。批发业零售业中上游批发业不良率为5.8%,不良贷款余额占整个批发零售业的87%,2016年批发业不良贷款余额增长了48%,是批发零售业不良贷款的主要来源,而下游批发零售业不良率为4.0%,不良余额增长了50%。批发零售业包括18个中类行业,截至2016年底,不良率最高的中类行业是矿产品、建材及化工产品批发业,高达8.1%,该行业的不良余额占全部批发零售业49%,是批发零售业不良余额增长的主要来源,若不考虑该行业,批发零售业的不良贷款率仅为4.2%。当然除了矿产品、建材及化工产品批发业,其他17个中类行业的不良率都有一定程度的上升,尽管医药及医疗器材批发,以及医药及医疗器材专门零售不良率在同类批发零售业中属于较低水平,但医药及医疗器材销售市场不良率均上升了一倍多,需要重点关注。不良率上升最慢的行业为家用电器及电子产品专门零售业,农、林、牧产品批发是不良率最低的行业。

(姚前为中国人民银行科技司副司长、中国人民银行数字货币研究所所长、教授级高级工程师,刘松灵为中国人民银行征信中心数据处理部业务副经理,刘新海为中国人民银行征信中心副研究员。本文编辑/王蕾)