在刚刚结束的大选中,现年63岁的安倍晋三第三次当选日本首相,接踵而来的是市场上对“安倍经济学”成功的一片呼声。本文认为,“安倍经济学”取得成就,但不能冠以成功之名。

安倍晋三连任离不开其2012年底开始推行的“三支箭”经济政策,即宽松的货币政策、灵活的财政政策以及结构性改革,对日本经济的刺激与拉动。

目前来看,日本经济的确处于向好态势:名义国内生产总值(GDP)从2012年底的-0.31%上升到1.14%;核心居民消费价格指数(CPI)从2012年底的-0.2%上涨到0.7%,今年已实现连续9个月的正增长;失业率从2012年的4.3%降至2.8%的历史最低点;股市一片欣欣向荣,日经225指数在10月底创下自1996年7月以来的新高22,008.45。但是这不到一年的经济企稳就能证明实施多年的“三支箭”已然奏效了吗?

笔者认为,“安倍经济学”或许取得了一些成绩,但尚不能被冠之以“成功”之名。在刚刚结束的货币政策会议上,日本央行下调了2017财年与2018财年的通胀预期,或许也是执政者对当前经济向好持续性仍存疑虑的一种表现。“安倍经济学”后续成效仍有待时间检验。

“第一支箭”并未“正中靶心”?

安倍晋三的“三支箭”政策尤以“第一支箭”最引人注目,即其强推的量化和质化宽松政策(QQE)。其实这一政策并不新颖,只是一个实行多年的量化宽松政策(QE)的升级版。安倍晋三继续推行QQE的主要目标有三:一是想通过基础货币的大量投放,创造一个宽松的货币环境,以刺激低迷的日本经济;二是想通过“宽货币—低利率—高借贷—高消费—高通胀”这一传导逻辑实现经济目标;三是想通过货币放量压低币值来带动出口。但安倍“第一支箭”的预期目标与实际效果似乎存在一些偏差。

其一,基础货币的猛烈投放并未带来货币供应量的明显增长。

自安倍晋三2012年底执政后,基础货币余额同比已由2012年底的10%左右,攀升到2014年底的52%左右,然而货币供应量同比增速却只从2012年底的2.6%,上升到现如今的4.1%。这种巨大的反差或许与日本企业资产负债表尚未根本修复、居民消费意愿依然谨慎有关。近几年,日本基础货币投放速度与货币供应增速之间的差距逐渐收窄,同时私人消费与私企的设备投资对GDP的同比拉动也有了回暖迹象。这或许反映出“宽货币”向“宽信贷”的传导略有通畅,但这一现象的持续性仍有待观察。

其二,“低利率—高借贷/高消费—高通胀”这一逻辑传导似乎没有想象中顺畅。

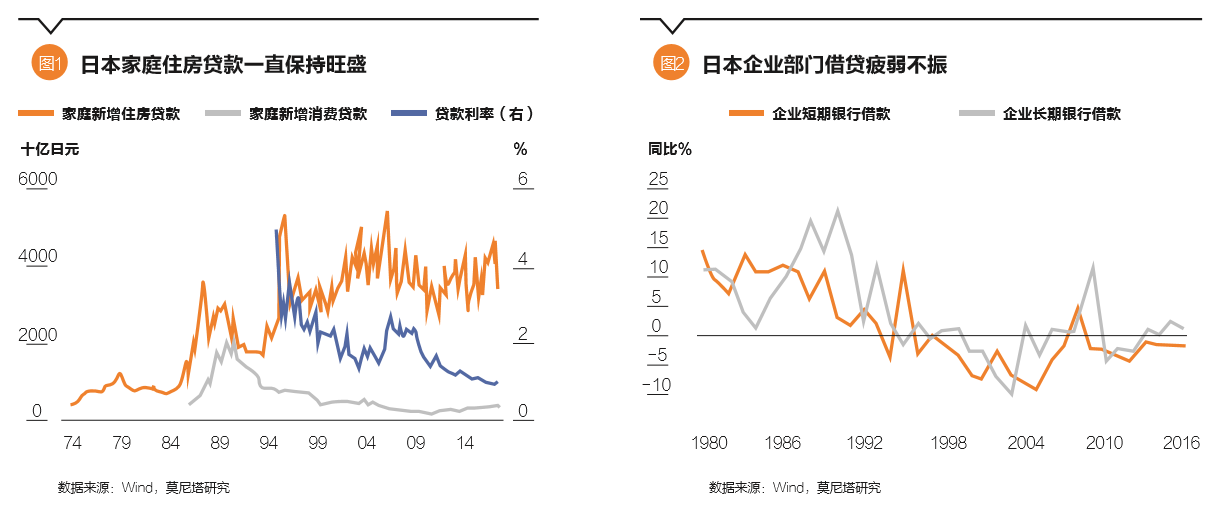

从居民端来看,在多年QE的带动下,日本贷款利率已被压低很多,失业率也降至历史低点,但日本个人消费贷款新增额仍徘徊于低位。原因可能有二:一是,日本民众在过去15年通缩环境中形成的消费习惯一时难以改变;二是,居民工资增速尚未出现显著增加。虽然日本家庭住房新增贷款在过去15年内一直处于高位,但以刚性需求为主的购房显然难以明显带动物价回升,如图1所示。

从企业端来看,日本企业自1990年地产泡沫破灭后就一直忙于修复资产负债表,根本无意于继续举债。企业借贷需求低迷,对于利率变化并不敏感,导致货币政策传导失效,这就是所谓的零利率下限问题(Zero Interest Rate Lower Bound)。这种状态一直持续至今,即便日本央行祭出量化宽松的货币政策,企业借贷也依然疲弱不振,如图2所示,而政府部门在1995—2004年期间成了主要的借贷方。

其三,“货币贬值—出口增加—经济增长—摆脱通缩”这一传导路径未达预期。

2013年底到2015年前半年,日元大幅贬值,但并未带来出口的明显回升。2016年底至今,日本通胀稍有起色,主要也是依赖于输入性通胀,即进口原材料、大宗商品价格高企引致的CPI上涨。回顾过去,2013年4月—2014年4月,日本CPI异常攀升,与消费税上调以及能源价格攀升有很大关系;2015—2016年,大宗商品价格断崖式下跌,又一度使日本CPI坠入谷底。这些都与货币贬值或出口增长没有直接联系,这一路径也行不通。

“第二支箭”已是“强弩之末”?

安倍晋三的第二支箭是指“灵活的财政政策”。目前来看,日本财政措施主要有两个:一是增加补充预算来弥补财政收入的不足;二是通过调整税收政策来应对财政支出。安倍晋三意欲通过安排灵活的财政政策来刺激日本经济,但笔者认为财政收支结构的不合理使得预期效果大打折扣。

首先,财政收入结构不合理。日本财政收入主要来源于税收与补充预算(补充预算主要通过发行建设债与特殊赤字金融债)。目前,日本财政收入中35%是通过发债实现的,而之前这一比例高达50%左右。为了减轻政府偿债压力,安倍晋三甚至不惜牺牲央行独立性,以极度宽松的货币政策来配合财政扩张,带来的副作用就是政府债务率继续攀升。

其次,“拆东墙补西墙”式的调税遭遇民众抵制。安倍晋三的税率调整方向并不统一:为解决投资低迷的问题,安倍晋三选择降低企业所得税;但他似乎选择性忽视了同样低迷的消费,调高了消费税(于2014年4月将消费税从5%提升到8%),企图用此来弥补公共支出。这一做法不仅与积极的财政政策背道而驰,更受到了国内民众的一再抵制。日前安倍晋三宣布,除非有重大危机发生,否则原定于2017年提高消费税的计划将延迟到2019年10月继续推行,并将税率再度提升至10%,本就疲软的日本消费再度蒙上阴影。

最后,财政刺激效果有限。日本政府多年来累积了过多的债务,其财政政策效果必然会因偿债需求而大打折扣。2016年,日本政府偿债支出占总财政支出比重高达23.6%,社保和民生等硬性开支占比32%,二者合计已经超过55%,而对经济有直接拉动效果的公共项目支出仅占6%。

“第三支箭”收效甚微

安倍晋三的“第三支箭”是指结构性改革,但由于政策的重心主要倾向于“QQE+灵活财政”,因此“第三支箭”受到的关注远低于前两支。他在2013年6月5日公布了结构性改革方案,包括创立经济特区、吸引技术、资源、人才,增加公共基础设施等措施。但政策目标较为模糊,进程难以量化,效果不太明显。

可以将日本与中国进行简单对比。虽然两个经济体发展迥异,但两国都面临着人口老龄化、利润分配不均衡、宏观杠杆率过高、企业投资信心不足等问题。中国目前推进的供给侧结构性改革也与安倍晋三的“第三支箭”颇为相像。国内推行的“三去一降一补”措施、定向降准、鼓励普惠金融以及重提企业家精神等举措均正取得积极进展,而日本的结构性改革方案目前仍然收效甚微。

未来是否仍需“三支箭”?

目前来看,安倍晋三胜选又一次为其推行“三支箭”赢得了时间,该政策或仍会在一定时期内主导日本经济的发展方向。但日本经济发展目前存在一些矛盾的成分,如果不调整这“三支箭”射出的轻重缓急,那么日本金融体系或将加倍扭曲(例如,目前央行持有约三分之一的国债,且已成为日经225指数中200多家公司的前十大股东),企业与居民资产负债表修复或将进一步放缓。以下两点值得我们思考:

日本“宽货币—宽信用”的传导通畅了吗?以美国为鉴,两国同样实行量化宽松政策,美国已明显地看到危机后企业生产的恢复、居民消费的回暖以及经济的复苏;而日本刚刚出现的回暖迹象是否可以持续仍待观察。两国货币政策效果的差异与央行的反应速度、宽松力度、购债结构等均有很大关系,但最主要的还是两国金融市场结构的差异。美国以直接融资为主的金融结构使资金更容易传导到高风险项目,复苏活力更强,而日本、德国等大陆法系国家则更多采用间接融资模式,企业对外融资主要通过向银行等中介金融机构贷款,因而必将受到中介金融机构放贷意愿和能力的更多制约。次贷危机后,企业坏账大量堆积,导致银行风险偏好降低,放贷意愿持续低迷;且银行为了满足日趋严格的监管要求,也依然会持有国债,导致量化宽松的效果打折。

所以,在“宽货币—宽信用”的传导路径疏通之前,就断言“安倍经济学”,尤其是断言宽货币的成功为时过早。

“第三支箭”才是最重要的。目前来看,与其说安倍晋三的经济政策是“三支箭”共同发力,不如说只有“前两支箭”在不断推进。暂不论这“两支箭”的效果如何,仅用“打激素式”的政策来应对日本经济中暴露的人口老龄化、劳动市场二元化、企业信心不足等结构性问题无疑是杯水车薪。结构性的问题仍需结构性的政策来解决,蓄力发射好“第三支箭”,或许才能真正将日本带出“债务—通缩”的陷阱。

(钟正生为财新智库莫尼塔研究董事长兼首席经济学家,夏天然、闫利为财新智库莫尼塔研究宏观分析师。本文编辑/丁开艳)