快速发展的区块链孕育着内在颠覆价值,这些价值将加速重塑保险业新业态。

区块链是比特币的底层技术,与比特币相伴而生,经历了2010年被关注、2014年概念升温、2016年概念与概念原型验证(POC)火热、2017年广泛火热中透着冷静思考的发展过程,目前,有关区块链的研究报告、研讨会议、创新公司、多方报道等还呈铺天盖地之势。

区块链快速发展中孕育着内在的矛盾,矛盾中发展的区块链技术会进一步变形,更将突显区块链多方参与创造信任的内在颠覆性价值,区块链的社会属性与保险业天然吻合,区块链的颠覆性价值加速保险新业态的塑造。

区块链具有“理想国”基因,快速发展中孕育着三大矛盾

比特币是一群有“理想国”思想、密码朋克们和神秘人(中本聪)前仆后继,历经电子钱(E-cash)、B钱(B-money)、比特金(BitGold)等不断演进发展而来,这些人具有大胆的理想社会设想、不满央行超发货币、典型的“软件定义新世界”情结,使区块链具有“理想国”原始基因。区块链融合了密码技术、P2P网络技术和共识算法技术的发展,在2008年金融危机后的恰当时机诞生了“创始区块”。

区块链技术目前已广泛应用于教育、物联网、音乐、政府、媒体和娱乐、银行、保险、医疗、证券、贸易等多个行业,快速发展中孕育着三大矛盾:

矛盾一:区块链商业应用的热情与技术实践冷思考的矛盾。商业领袖和执行总裁(CEO)们特别关注区块链,区块链不仅可以降低交易成本,节省费用,更为重要的是区块链对商业模式的改革与改良,利用区块链联盟跑马圈地,势力扩展;然而,首席信息官(CIO)或首席数据官(CTO)们更担心区块链技术平台问题,许多初创公司开发的技术平台太新,没有标准,而且,性能问题比较突出。

矛盾二:区块链数据安全的技术保障与社会心理担忧的矛盾。尽管区块链基于高可靠的加密算法、数据不可篡改、技术上可信,但是,在实际应用中还是存在社会心理对信息安全的担忧,对数据资产强烈的占有欲和固有保护意识,让企业还是不相信区块链的数据安全。

矛盾三:区块链去中心化的初衷与实际中心强化趋势的矛盾。区块链的由来是去中心化,在某些开发者眼里是去中介化、去央行化。但从区块链这两年来的实践来看,恰恰是现实中心化、中介化的企业、机构在热心推进区块链应用,区块链实际在某种程度上更为强化了实际中心化的地位,“理想国”还只是理想。

区块链的发展矛盾凸显其颠覆性价值,保险业已有创新性应用

区块链发展的矛盾正凸显了其颠覆性价值。企业CEO们对区块链的热情凸显了区块链变革商业模式和形态的战略意义,不仅是区块链增效降成本,更为重要的是通过区块链扩张企业的商业版图和巩固产业链中的定位。商业领导者深知社会信用的重要,区块链的本质是在多方交互环境下创造信任,信任是任何商业活动所必需的,也是增加商业成本的关键基础要素,有别于互联网的信息传播,其创造信用的本质特性注定了区块链技术对现有商业活动和生态的颠覆性价值,其从根本上动摇了商业活动的运营基础。基于区块链的智能合约融入了商业逻辑,将加速区块链在各类商业生态的应用。区块链进一步与物联网(IoT)、人工智能(AI)、大数据、移动支付等技术结合建构价值互联网,并为方兴未艾的共享经济(Sharing Economy)、生态系统奠定全新的社会信用基础。

区块链在保险领域有诸多创新应用,如英国的Aviva保险公司应用区块链帮助确认钻石、艺术品等的流转历史和辩伪;InsurETH应用区块链支持飞行延误险的快速支付;欧洲保险公司尝试用IoT与区块链结合通过利用智能合约为投标客户自动理赔;巨灾债券交易使用智能合约提高灾巨灾债券交易的可靠性、可控性,缩短结算时间。国内保险业在区块链方面有部分POC项目。国内外保险业目前还只是在非核心和关键系统简单验证区块链应用,选择的区块链技术平台各不相同,还有待更长时间的检验和更广泛的验证。

区块链与保险业天然融合,随着技术的逐步成熟将加速保险业态重塑

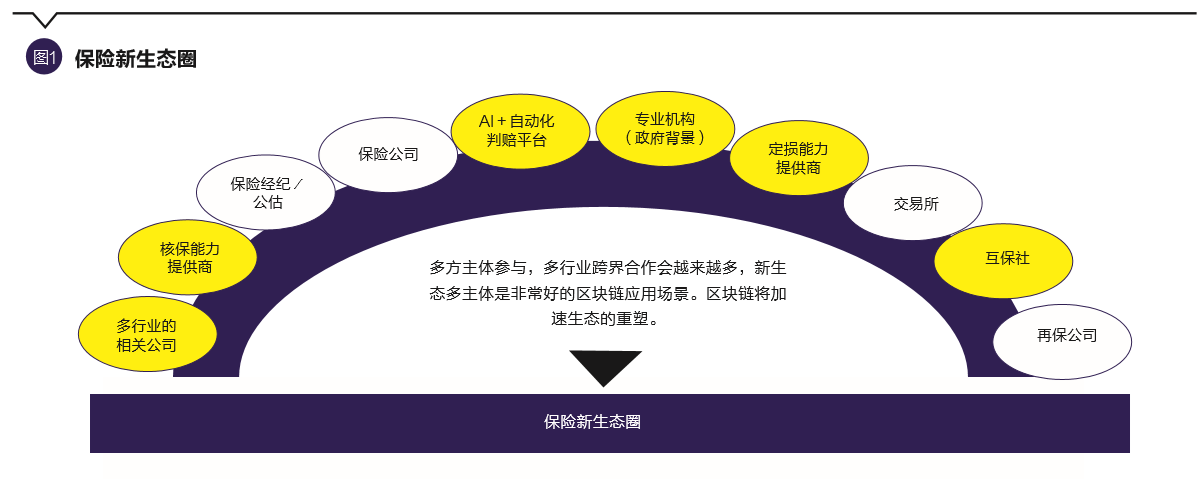

保险传统业态主要由投保人、保险经纪(直保、再保)、保险公司、再保公司构成,核保、核损、产品定价、风险管理等是保险公司的核心能力。然而,随着新技术的快速发展,尤其是人工智能(AI)、区块链(Blockchain)、云计算(Cloud Computing)、大数据(Big Data)为代表的ABCD创新技术正在深度变革传统的保险业态,保险公司的传统核心能力正在逐步外化,许多非保险机构如数据公司、研究机构、创新技术公司、提供保险产品解决方案的公司、物联网公司等都在或者将要加入传统保险业态。保险核保可能有专业的大数据公司、AI公司或者再保服务化平台完成;定损有可能通过图片AI识别智能定损,有可能通过政府背景的第三方机构出具损失评估报告,尤其是创新的保险产品如云保险、网络安全保险等,这些被保的标的物损失评估已超出传统保险公司的能力;保险产品定价也将完全基于大数据分析逐步实现个性化定价,这需要保险公司与第三方数据公司、创新公司等合作完成。越来越多的“外来者”将加入到保险业态(见图1)。保险公司数字化转型发展将进一步加大与越来越多外来者的业务交互、服务交互、数据交互。ABCD(人工智能、区块链、云计算、大数据)创新技术已不可阻挡地让传统保险业态不得不面对可能陌生的“外来者”,不可逆转地走向保险新业态的塑造之路。

区块链适用于多主体间的业务合作与交互,具有社会属性,智能合约赋予区块链业务逻辑及自动执行业务逻辑的能力,具有资产价值转移及时、完全执行的特性,这些都与保险业天然的社会属性与承保理赔的资产特性高度吻合。保险业越来越多的“外来者”参与必将引发交互多样化问题,合作的社会化效率优化诉求正是区块链技术深度应用的驱动力,区块链将会加速保险业新生态的塑造。

传统保险业“理赔难”的问题在新的保险生态下将会较好地得以解决,主要是利用区块链智能合约实现基于事件、数据触发的自动赔付,非人工干预,较大地提升理赔流程效率,实现理赔资金及时到账,更好地服务于投保人,体现保险“雪中送炭”的大爱精神。如基于单一或多因子的指数保险产品,依据指数自动判定理赔并实时将理赔金打到投保人指定账号中,可应用于巨灾保障、农业保险等。区块链还可应用于直保与再保公司的业务交互,如账务处理应用区块链将改变现有数据文件主要以邮件交互的模式,改变人工录入、人工对账的模式为直通处理、自动对账的模式,优化人力投入与资金沉淀成本。另外,区块链还将加速保险业与其他业态的跨界融合,如通过场景融入消费业、制造业、物流业等,跨界合作、共享经济为保险业带来了新的发展空间。区块链还可应用于扶贫保障保险,第一时间自动将资金送到扶贫对象手上,实现精准扶贫。

区块链的信任创造机制是保险新业态快速发展变革的必要社会信用基础设施,区块链发展的矛盾孕育着新的机会,无论是浮躁火热还是首次代币发行(ICO)被禁,区块链技术的颠覆性价值客观存在,随着区块链技术的逐步成熟,将加速跨界融合、场景技术融合,进而推进保险新业态的重塑。

(冯键为中国再保险集团股份有限公司信息技术部总经理。本文编辑/丁开艳)