中国的银行业面临一个“尴尬”的问题:尽管规模已经“赶超”发达国家,但效率却远远低于发达国家。如何解释银行业结构的发展规律?银行业结构如何影响银行业服务实体经济的效率?如何提高中国银行业的整体效率?本文尝试为上述问题提供回答。

银行业结构之谜

无论在任何国家,银行都是企业最重要的融资渠道之一。然而,当我们把目光投向全世界,不同国家的银行业的结构却千差万别。例如,在美国,几个规模极为庞大的系统性银行构成了美国银行业最主要的部分,而在许多发展中和欠发达国家,那些分散在各地、相互独立的地区性中小银行构成了这些国家银行业的主体。

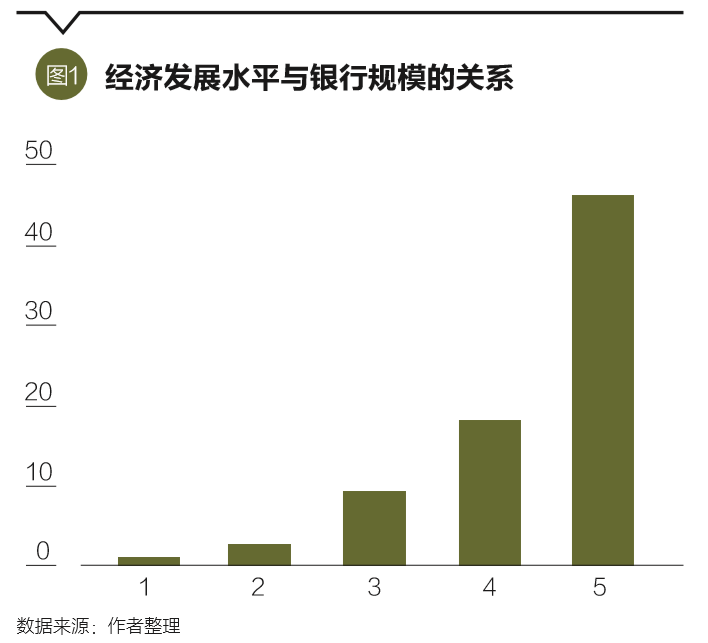

让我们做一个简单的统计。首先,我们把全世界各个国家的人均收入水平和银行业的数据搜集起来,然后按照人均收入从低到高的顺序把这些国家分为5组,接着寻找每一组国家的银行规模的中位数,最后画一幅相关图,可以发现一个“神奇”的规律:人均收入水平较高的国家,其银行规模也较大;反之,人均收入水平较低的国家,其银行规模较小。这个规律性的现象可以通俗的理解为“富国融资靠大银行、穷国融资靠小银行”,我们把它称之为“银行业结构的发展规律”。

银行“赶超”下沮丧的中小企业

中国是违反上述规律的一个例外。按照人均收入水平来看,中国仍然是一个发展中国家,但是,中国的银行业结构已经实现了“赶超”,中国的银行业结构不是以中小银行为主,而是以四家超大型的国有商业银行为主体。之所以用“超大型”来形容中国的四大银行,是因为按照最新的统计数据,工商银行、建设银行、农业银行、中国银行已经跻身为全球规模最大(按照营业收入衡量)的四家银行,把美国富国银行、摩根大通、美国银行、法国巴黎银行、花旗银行等“老牌”甩在了后面。

四大国有银行的快速崛起与中国经济的发展奇迹密切相关,但违背银行业结构的发展规律是否有什么不利的后果?答案似乎是显然的。在中国,一个长期困扰政府的问题就是中小企业融资难、融资贵的困局。中国的中小企业贡献了60%以上的GDP和70%的就业,但中小企业在信贷市场上却面临着严重的融资约束问题。换而言之,中国的银行业面临一个“尴尬”的问题:尽管中国银行业的规模已经“赶超”发达国家,但中国银行业的效率却远远低于发达国家。不仅如此,根据世界银行的调查,即使与那些和中国处于同等发展水平的国家相比,中国中小企业面临的融资困局也更为严重。为了缓解国内中小企业的融资困局,我国政府采用了诸如“三个不低于”等一系列政策来促使四大国有银行为中小企业提供金融支持。但最新的学术研究表明,这种强制性的政策并未取得理想的效果。

如何解释银行业结构的发展规律?银行业结构如何影响银行业服务实体经济的效率?如何提高中国银行业的整体效率,使得中国银行业不仅在规模上超越发达国家,也在效率上赶超发达国家?笔者与北京大学林毅夫教授和中南财经政法大学龚强教授合作撰写的论文《企业规模、银行规模与最优银行业结构—基于新结构经济学的视角》尝试为上述问题提供回答。

新结构经济学的崭新视角

“新结构经济学”是林毅夫教授在担任世界银行首席经济学家期间提出。世界银行首席经济学家的职位历来都由发达国家的经济学家担任,林毅夫教授是世界银行第一位来自发展中国家的首席经济学家。就准确的时间点而言,新结构经济学是2011年3月林毅夫教授受邀参加耶鲁大学经济增长中心的库兹涅茨年度讲座时,以“新结构经济学:反思发展问题的一个理论框架”为题向学界宣布。

新结构经济学强调经济发展是一个结构变迁的过程。从静态的角度来看,给定一个国家所处的发展阶段,存在与该国的要素禀赋结构(主要指资本和劳动力的相对构成)相匹配的最优产业结构。从动态的角度来看,随着一个国家经济不断发展、要素禀赋结构不断升级(资本相对劳动力的丰裕程度不断增加),一个国家的最优产业结构也会发生相应的变化。如果一个国家违背由要素禀赋结构所决定的最优产业结构,则这个国家的经济绩效将受到影响。

通俗来讲就是说,发展中国家的资本稀缺、劳动力相对充裕,因此适合发展劳动密集型产业;反之,发达国家的资本充裕、劳动力相对稀缺,因此适合发展资本密集型产业。如果发展中国家违背自己的要素禀赋结构把资本密集型产业作为经济发展的重点,则会面临巨大的效率损失。新结构经济学能够解释二次世界大战之后,为何那些采用赶超战略发展大型资本密集型产业的经济体最终都陷入经济停滞和危机不断的困境,而亚洲四小龙和中国内地这些踏上“非主流”发展路径的国家和地区却创造了经济发展的奇迹。

迈向最优银行业结构

笔者与合作者把新结构经济学的视角引入到银行业结构的问题分析上。我们的研究指出,一个国家的银行业结构应当是怎样,取决于这个国家的产业结构是怎样。如果一个国家的产业结构是以劳动密集型产业为主,由于劳动密集型产业中的企业的规模通常较小,加之中小银行在服务中小企业上(相对于大银行而言)具有优势,因此,这个国家的最优银行业结构应当以中小银行为主。反之,如果一个国家的产业结构是以资本密集型产业为主,由于资本密集型产业中的企业的规模通常较大,加之大银行在服务大企业上(相对于中小企业而言)更具优势,因此,这个国家的最优银行业结构应当以大型银行为主。

由此能够解释银行业结构的发展规律与中国银行业效率不足的原因。在没有政府干预的情况下,一个国家的经济发展水平越高,则这个国家资本密集型产业的相对重要性越大、劳动密集型产业的相对重要性越低,这意味着,在这个国家的经济发展中起决定性作用的是那些规模较大的企业,这些大规模企业对大银行有更高的需求,由此内生出大银行在整个银行业中占比越高的规律。反之,对于中国这样处于中等收入水平的国家而言,中小企业无论从企业数量还是从GDP的贡献率来看,都是中国经济增长的核心所在,但以四大银行为主导的银行业结构与中国以中小企业为主的实体经济结构并不相符,由此导致了中小企业普遍性的融资难、融资贵问题。可见,要提高中国银行业的整体效率,就需要改善中国银行业的结构,发展更适合服务中小企业的中小银行,而不是把解决中小企业融资困局的任务让大银行来承担。

(张一林为西南财经大学金融学院师资博士后。原论文《企业规模、银行规模与最优银行业结构——基于新结构经济学的视角》获得2017中国金融学术年会最佳论文奖。本文编辑/陈旸)