2017年以来美元指数震荡下跌,并屡创年内新低。由3月初的年内高点102.2一路下跌至8月底的92左右,跌幅达10%。美元“跌跌不休”的原因何在?短期内美元是否能反弹?中期内美元是否已进入贬值周期?本文将对此进行分析。

欧元走强及特朗普新政受阻是美元走弱的主要原因

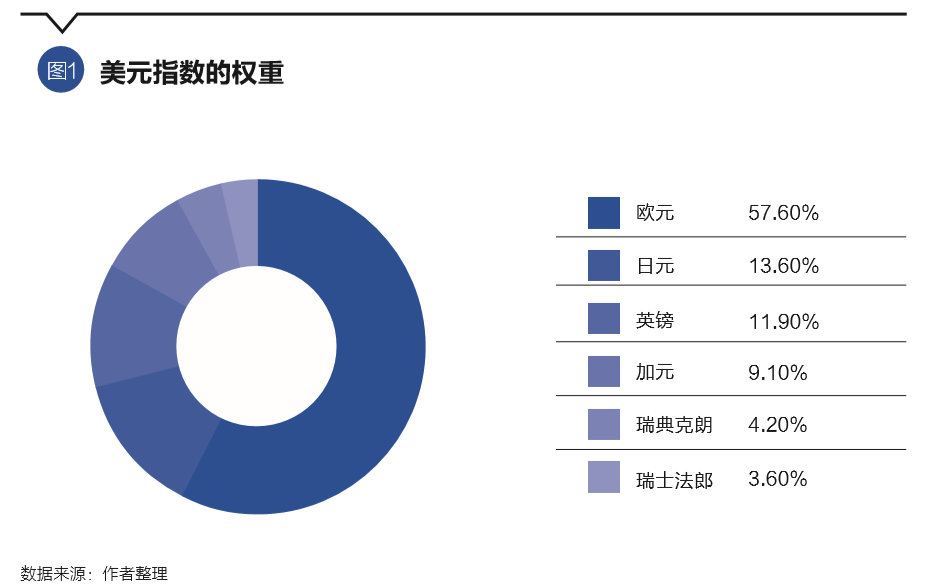

欧元走强是导致美元连续下跌的“头号力量”。2017年以来,欧元区经济强势复苏,经济景气度不断提升,制造业PMI由2016年底的53左右升至2017年8月的57.4,2017年9月进一步升至58.1%。欧央行对经济复苏信心增强,近期将欧元区2017年国内生产总值(GDP)增速上调0.3个百分点至2.2%。市场对欧央行缩减量化宽松(QE)预期持续增强,美欧利差收窄,推动欧元上涨。法国大选尘埃落定则进一步扫清了欧元上涨的地缘政治阻力,欧元走出稳步上涨之势。美元指数中欧元占比达57.6%,欧元走强无疑是2017年以来美元指数持续下跌的“头号力量”。

特朗普政经因素对美元构成持续压力。2017年以来,特朗普屡遭挫折,不仅最有希望的医改方案被否决,政府债务上限问题缠身,还因保护主义、种族主义而四处受敌、众叛亲离,通俄门、泄密门、人事危机等也接踵而至。特朗普政经事件接连发生,对美元构成了持续打击。因此,尽管美联储3月和6月连续两次加息,美元指数依然持续疲弱。

美国通胀不及预期,对美元形成拖累。2017年4月以来,美国核心居民消费价格指数(CPI)持续低于2%,且低于市场预期。通胀走弱导致市场对美联储加息预期减弱,叠加特朗普经济政策连连受阻,市场对美国中期经济增长担忧加大。国际货币基金组织(IMF)在2017年7月发布的《世界经济展望》中,将美国2017年增长预测从 2.3%下调到2.1%,2018 年增长预测从2.5%下调到2.1%。

美元的“三起三落”

美元升值周期为5-7年。1971年以来,美元经历了三轮贬值周期和三轮升值周期。美元贬值阶段为:1971—1980年(10年)、1985—1995年(10年)、2001—2011年(10年);美元升值阶段为:1980—1985年(5年)、1995—2001年(6年)、2001年至今(6年)。进一步细分,可以发现美元还有两个震荡阶段,分别是1989—1994年(6年)、2008—2011年(4年)。总体来看,美元是“熊长牛短”,每一轮升值周期为5~7年,而每一轮贬值周期约为10年。

美国经济在全球地位决定美元指数长期走势。美元的长期走势与美国经济在全球的地位密切相关。1971年以来,美元上涨周期往往伴随着美国GDP占比的上升,而下跌周期则与美国GDP占全球比重的下降同时发生。20世纪80年代初期美国GDP占全球的比重不断上升,1985年达到34%左右,美元指数相应的涨至130的历史高值。20世纪90年代中后期至21世纪初以及2011年以来,美国经济占全球比重先后两次出现周期性上涨,但同20世纪80年代初期相比已黯然失色。这也是美元指数顶部呈下降趋势的主要原因。

美欧利差是美元走势的中期决定因素。利差是汇率强弱的关键因素。2005年以来,美欧国债利差与美元指数的相关度达80%以上。2017年以来,美欧利差高位回落,由2017年初的2.1%左右降至9月的1.7%左右,这是美元指数震荡下跌的关键因素。利差背后其实也是经济相对强弱的反映。尽管美国经济仍保持复苏态势,但欧元区复苏势头相对强劲,市场对欧元区中期经济增长信心及货币政策收紧预期不断增强,而美国通胀等数据却低于预期,导致美欧利差收窄,美元连续下跌。

美联储加息大都会带动美元走强。历史上美联储加息与美元指数强势的关系并不如预想中紧密,并非美联储的每个加息周期都伴随着美元指数的强势周期。如1994年2月—1995年3月,美联储连续七次加息300个BP,美元指数却持续下跌。事实上,在1995年下半年美国重新开始降息后,美元才进入了持续上涨周期。背后原因还是美国与德国等非美国家经济基本面的相对差异。但这并不意味着,加息不能带来美元走强。事实上,美联储1983年以来的六轮加息周期中有四轮,美元都是上涨的。

美元短期可能反弹 尚未进入贬值周期

美欧经济、政策边际分化趋于收敛,利差难以持续下降,美元有反弹的可能。尽管欧元区经济好转带来货币政策收紧预期,推动国债收益率上升,但欧央行缩减量化宽松(QE)由预期变为事实后,对欧元的支撑力度或将减弱。欧元过于强势,可能不利于欧元区出口,甚至拖累GDP增长。英国脱欧、意大利大选及地缘政治风险等仍然存在,欧央行货币政策正常化仍有不确定性。美联储9月议息会议重申年内加息论断,并将启动缩表,美国10年期国债收益率进一步下跌空间有限。美欧经济本身相互影响,未来随着美欧边际分化的收敛,美欧利差下降态势可能放缓,甚至再度扩大,并可能带来美元反弹。美元指数目前已回落至远低于特朗普上台前的水平,特朗普税改有望逐步取得进展,也将成为提振美元的重要力量。

美元尚未进入贬值周期。本轮美元升值始于2011年,截至目前已持续六年。但不能据此就推断,美元将进入新一轮下跌周期。历史经验表明,美元由升值周期进入贬值周期大都由于国内外经济金融发生了重大变化。如第一轮贬值周期始于1971年的美元与黄金脱钩,第二轮贬值始于1985年的广场协议,第三轮贬值周期始于2001年互联网泡沫破裂及9.11恐怖袭击等。美国内外部环境并未发生明显变化,更重要的是,经济基本面依然较好。尽管核心CPI略低于2%的目标,但失业率自2016年5月以来连续16个月低于5%,而劳动参与率低下主要是由于人口年龄结构因素,并非劳动力市场本身不景气。2017年1-2季度,美国GDP分别增长3.3%和4.1%。美联储仍处于加息周期,并将开始缩表。总体来看,尽管美元指数已较年初高点大幅回落,但仍处于强势水平。目前不能断定美元进入新一轮贬值周期。

(刘健为交通银行高级研究员。本文编辑/丁开艳)