企业杠杆率大幅攀升,影子银行规模过于庞大等都是中国金融系统潜在的风险点,唯有尽快推动各项供给侧改革,特别是国有企业改革、土地改革、财税改革等深层次改革,才能从更为长远角度化解危机。

今年9月三大国际信用评级机构之一的标准普尔将中国主权信用评级由AA-下调至A+,引发不少担心。在其看来,中国信贷长期迅猛增长可能加剧中国经济和金融系统风险,一定程度上削弱了金融的稳定性。笔者认为,国际评级机构此时调降中国主权评级的决定是明显滞后的,毕竟今年中国经济复苏势头明显,人民币企稳,中国经济基本面已经向着好的方向转化。而且不仅4月的中央政治局会议主要提及防范金融风险,7月五年一度的金融工作会议也把防范金融风险列入第二大要务,并引发了一场密集的金融去杠杆行动,说明决策层对金融安全问题是极其重视的。

那么,国际评级机构下调中国主权债务评级的原因何在?中国金融风险又集中体现在哪些方面?为防范金融风险,中国现有的政策应对有哪些有益探索?又有哪些需要改进之处?笔者接下来对此逐一进行分析。

中国金融风险的体现

中国面临的金融风险有哪些?在笔者看来,近年来企业杠杆率大幅攀升,影子银行规模过于庞大,信贷资金大多进入房地产与收益较低、期限较长的地方政府投资项目,资产价格超出合理水平,僵尸企业、预算软约束企业扭曲银行的定价机制,民间集资与P2P等游离于监管之外,汇率政策缺乏灵活性等都是中国金融系统潜在的风险点。

国际货币基金组织(IMF)在2017年4月19日发布的《全球金融稳定报告》(GFSR)中提到中国信贷快速增长使得金融稳定风险不断增加。IMF报告中提到,当前中国银行业的资产规模已达到国内生产总值(GDP)的三倍以上,而其他非银行金融机构的信贷敞口也有所增加。中国许多金融机构资产负债存在着严重错配,流动性风险和信贷风险处于较高水平。而在去年10月IMF的一篇《解决中国企业债务问题》(Resolving China’s Corporate Debt Problem)工作论文中,提到中国2009年—2015年间信贷平均增速高达20%,大幅超越名义GDP增速,需要防范如西班牙、泰国以及日本这些类似经济体的信贷缺口的风险。

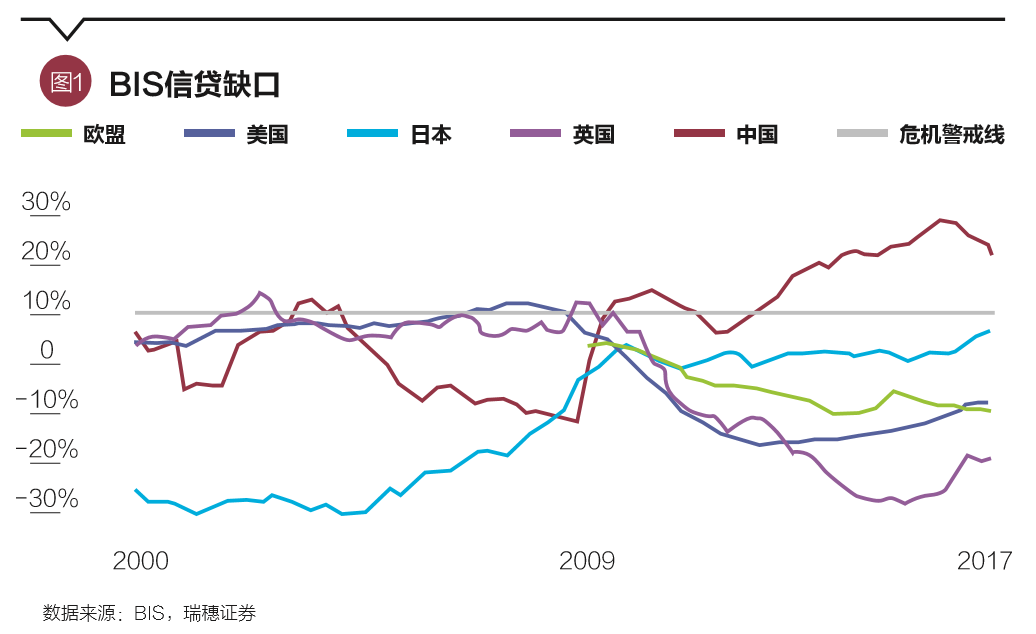

此外,国际清算银行(BIS)近年来也频频警示中国银行业风险,根据BIS在2015年9月首次提出的以私人非金融部门信贷/GDP缺口测量各国债务水平的指标来看,中国在两年前这一缺口指标便已经高达25%,超出2%-10%的正常范围,是全球最高水平。以史为鉴,BIS提出一旦一国缺口指标超过10%,随后三年,该国有2/3的概率发生“严重的银行业紧张情况”,并预测中国会在三年内发生银行业危机。

FT首席经济评论员马丁•沃尔夫曾表示,虽然中国债务风险并没有发生,但往往危机爆发前大多数政策操作者都认为没有问题,如英国银行在遭遇300年来最严重金融危机之前也称其资产负债表表现很好,但危机往往在忽视中爆发。同时,其还提出中国仍然需要依靠债务快速增长才能维持经济增速,而且摆脱这个陷阱的所有方法,看上去都很艰难。

中国防范金融风险有何独特经验?

如此看来,中国金融风险已引起了国内外各界的警觉。当然,金融风险的担忧近年来一直都存在,但中国始终未出现国际金融机构和海外投资者担忧的金融危机,在笔者看来,这体现了中国货币当局在防范金融风险方面有一些独特之处,甚至挑战了传统经济学的理论框架。在笔者看来,主要包括:

一是,灵活的货币政策目标。与大多数国家单一通胀目标制或者双目标制不同,中国货币政策包含六大目标。在笔者看来,多目标体现了货币政策的灵活性,如金融危机之时,由于担忧经济增长与失业,中国央行便出手很快,但美联储并未对雷曼进行救助,推倒了第一块多米诺骨牌之后,后期救助成本显著增加,甚至量化宽松、零下限等金融创新传染至其他国家。

二是,并未默守“不可能三角”理论。不可能三角理论讲述的是一国央行不能同时实现资本自由流动、货币政策独立、汇率稳定这三个宏观经济目标。中国大多数时候并未选择“不可能三角”的“角点解”,而是采取中间状态。

三是,创新货币政策框架转型。在计划经济初期,中国大多应用数量型工具,而伴随着市场改革的深化,微观主体自主决策能力的增强,数量型直接调控需要向市场化、价格型间接调控转变。

四是,协调推进利率、汇率和资本项目可兑换,以逐步实现人民币国际化目标。与大多数国家先后次序明显地完成利率、汇率改革以及资本项目开放不同,中国央行在上述改革方面提出了协调推进的方式。同时,中国央行强调即使是资本项目可兑换,也是有管理的可兑换,甚至在应急情况下实施临时性外汇管制措施,这些也与上20世纪80年代末盛行的“华盛顿共识”有很大出入,而危机的出现也让国际社会对“华盛顿共识”开始反思。

五是,完善金融监管框架。近年来,金融业务交叉创新,金融产品层层嵌套,金融市场乱象频发,在一些交叉领域出现了监管空白,为金融的安全与稳定埋下了隐患。在今年7月召开的第五次金融工作会议上,创新提出了设立国务院金融稳定发展委员会,强化人民银行宏观审慎管理和系统性风险防范职责,落实金融监管部门监管职责,并强化监管问责等等,是适应当前混业经营、互联网金融创新等新业态,防范系统性金融风险的举措。

六是,保持人民币在全球货币体系中的稳定地位。在近两年汹涌澎湃的人民币看空潮中,不乏海外对冲基金押注人民币3年下跌40%,并有市场人士提出人民币应一次贬值到位,但笔者坚持认为,一次性大幅贬值往往是危机的开端,外汇储备与人民币汇率并非顾此失彼的关系,而将这两者地位等同起来,迫使政策操作在保汇率还是保储备之间做出选择是个伪命题,会徒增政策操作的束缚。今年9月外汇储备连续8个月增加,人民币汇率稳定,也说明稳定人民币汇率的举措缓解了资本外流压力,降低了金融风险。

现在是化解金融风险的良机

综上表明,中国在金融实践操作方面确实有不同于传统理论之处,甚至近年来中国发展表明,中国实践的创新操作很多情况下是领先理论发展的,这使得中国的政策具有更强的灵活性,或许也可以为中国并未出现预期中的金融危机提供一个解释。

当然,虽然中国在应对危机方面有一定的独特性,很多甚至有不同于传统理论之处。然而,对待这些措施的效果目前来看并未有共识,质疑声仍然此起彼伏。不少质疑认为,虽然中国通过政策创新避免了短期内的危机爆发,但只是将问题推后,如果情况得不到改善,可能会有更大的危机与风险,而这也恰恰是笔者的担忧。但好在今年中央政治局会议和金融工作会议显示了中国自上而下对防范金融风险的高度重视,诸多防范房地产泡沫、加强影子银行监管的举措都在持续推进且防风险不仅集中在一行三会,更涉及到多个部门政策配合,有助于让这一最高决策基调落实。

具体来看,笔者2014年就提出,中国若想真正防范金融风险不仅需要金融系统的配合,更重要的是需要多方供给侧改革的协调配合。例如,防范金融风险需要与财政改革协调起来。可以看到,对地方政府债务与金融风险的担忧是海外投资者对中国金融风险的主要担忧之处,其背景在于诸多地方政府项目,如政府和社会资本合作(PPP)、地方政府引导基金都需要金融机构提供大量资金支持,地方政府的隐性担保对于项目本身的资金可得性和资金成本都有明显正向帮助,但这无疑加剧了财政和金融的风险。未来财税改革需要加快尤其需要改善地方政府财权事权差距过大的现状,通过房地产税、资源税等改革为地方政府创造新的税源,以缓解当前地方政府支出责任过重,而财源有限的局面。

其次,国有企业改革也需要加快推进。其实,目前中国之所以需要用一系列结构性改革,原因在于价格传导机制尚未理顺。大量预算软约束企业的存在,以及刚性兑付很难打破等原因,使得金融产品价格很难反映风险溢价。因此,加快国有企业改革,出清僵尸企业,通过市场化原则处理企业债务情况,打破刚性兑付等,是缓解结构性矛盾,推动利率市场化改革更进一步的重要步骤。

再次,房地产长效机制建设也须加快步伐。经历了过去两年房地产价格的快速上涨,如今一线城市房价已经比肩伦敦、纽约、东京,甚至更高,但租售比、房价收入比等指标却显示中国房地产市场存在泡沫。考虑到房地产是银行贷款的主要抵押品,房价的剧烈波动或快速下跌,可能会造成银行坏账的增加,因此,尽早推出房地产长效机制,涉及到房产税的推进、公共服务一体化以及户籍制度改革等,对于平稳房地产市场,避免房价短期内大涨大跌,以及防范金融风险有重要意义。

总之,笔者认为,当前国内外对中国金融风险的担忧很多,这其实为中国敲响了警钟,考虑到中国确实在企业债务指标、房地产价格指标、信贷增速指标等方面处于国际警戒值,防范金融风险任务较重。而在笔者看来,在吸取历次全球危机各国经验的背景下,采取短期手段虽然有效但只是暂缓危机的方式,唯有尽快推动各项供给侧改革,特别是国有企业改革、土地改革、财税改革等深层次的改革,才能从更为长远的角度化解危机,守住金融安全底线。

(沈建光为瑞穗证券亚洲首席经济学家。本文编辑/丁开艳)