创立于2016年10月的B3i(区块链全球保险行业联盟)组织,目前成员已拓展到15家保险和再保险公司。本文以B3i联盟为例,介绍了区块链在全球保险业中的应用。

区块链是一种共享的数据库。在金融保险行业中,数据库被广泛应用于企业资源管理系统和财务系统,因此区块链也被称作一种共享账本技术(Distributed Ledger Technology)。

区块链技术的核心

账本技术自古就有,古代商铺都有账房先生,他有一本唯一的“账本”,这就是商铺交易的记录,但这个账本可能会被非法篡改,因为在所有交易中,商铺只是交易中的一方,交易中的其他方并没有参与认证交易的存在和准确性。现代社会有了数据库系统,但这一账本的唯一性并没有改变,为了防止账本的篡改和各种安全问题,我们建立了审计制度和信息安全机制,以抽查的方式确保交易的存在和准确性。

而区块链技术从另一个角度解决了账本的真实性问题。比特币的创造者Satoshi Nakamoto在2008年发表了一篇电子商务货币的论文,试图解决数字货币账本中“货币重复使用”的问题。一个比特币使用两次,本身就是对账本的一种篡改。由此诞生了比特币的区块链算法。那么区块链技术的核心是什么呢?

一是分布式存储。账本被存储在众多网络参与者的节点上,并且账本实时互相核对。这样任何一个账本出现问题,都会被网络发现并且及时纠正。网络达成一致的机制是可选的,比特币用的是一种少数服从多数的投票机制,节点计算能力决定投票资格和数量。

二是公有私有密钥机制。区块链中的交易是被加密的。运用密码学中公有私有密钥机制,收信息的一方可以确认发信人的身份,也可解读对方的信息,而其他人可以确认发信人身份但无法解读信息。这样可以防止网络安全中的“中间人袭击”,确保交易对方是拥有公有密钥对应私有密钥的一方。

三是信息摘要函数。通过一个叫散列函数的机制,我们可以把任何长度的0/1序列转化成一个固定长度的0/1序列,而反向操作在数学上不可行。这就形成了一个单向的摘要函数,从而增加了篡改账本的难度。

四是历史交易链表。把账本中所有历史数据通过摘要函数变成固定长度字段放入区块链的每一个交易块中,这样每一个交易块都对前面所有交易块有一个引用,使得篡改历史交易变得非常复杂。再加上分布式存储,如果要篡改历史交易,还必须同时修改网络上所有节点的数据,这几乎是不可能完成的任务。

这些技术的结合形成了一个颠覆互联网传统思维的技术框架—区块链。传统互联网操作的对象往往是数据,文本、图片、视频等信息被复制传播。但传统互联网无法很好地从根本上数字化资产:有形或者无形资产,如股票、货币、专利、房产、合同。这些资产产生的现金流的管理,通常都是通过中心化的机构进行的。而这些中心化机构本身往往不是在交易中作为交易方出现的,原因在于这些交易中心保证交易数据的唯一性和真实性,起到一个“公证员”的作用。在区块链推动的互联网新时代,由于分布式存储和加密技术的结合,交易各方甚至整个网络中的所有节点都可以“公证”交易的存在和交易所产生的现金流,交易的数字化形式无法被任何人篡改。这样资产可以被完全数字化而交易不需要受第三方托管和“公证”,数字化资产的所有权可以直接被转移。资产和商品的交易更有条件向点对点的模式发展。

由于经济的主要组成就是交易,如果交易和交易账本可以被完全数字化并且转向更多的去中心化的直接交易,由区块链提供信任机制,就可以大量减少交易成本(比如核对和审计成本、交易中介成本、交易管理成本等),促进经济发展。

区块链在保险业的应用实例

保险行业的产业链归根结底是由一系列负债的交易组成,这些负债最初是承保人的各种风险。保险的行业宗旨就是对风险进行交易。在此过程中,保险和再保险公司把保费用于投资,目的是构造资产组合,形成一个平衡的资产负债组合,以求整个行业长期稳定的生存和发展。

保险的核心业务在于对于风险的评估、定价、理赔中骗保控制、风险的转移以及对于资产的管理。然而当前的保险行业中,仍有比较多的成本用于合同和业务的管理上,比如账目核对、合同核对等。以再保险这一环节为例,通常再保险公司的成本中,理赔成本大约占据营业额的60%,其中包括理赔风险控制和法律费用等。此外,客户获取和运营费用占据营业额的35%。再保险的业务单笔交易面额至少上千万美金,运营和客户获取费用如此高昂,不禁让人想问为什么,并且想改变现状。

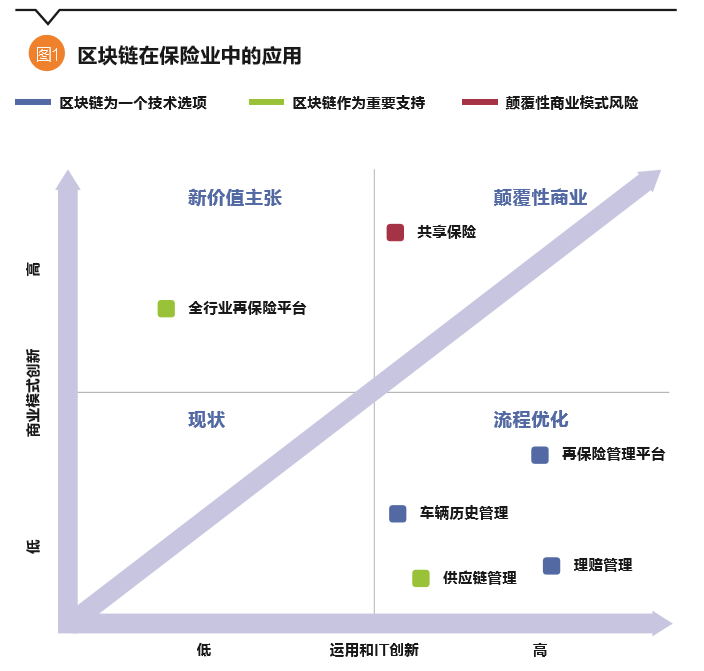

区块链在运营方面可以发挥巨大作用。因为交易可以完全数字化,不需要中间机构认证,并且管理合同的系统也可以简化和行业共享,运营成本可以大大降低。这就是图1中右下角的象限:流程优化。流程优化需要全行业共同制定标准,共同进行流程再造。

B3i(Blockchain Insurance Industry Initiative)是一个全球保险和再保险公司共同组成的联盟,旨在发展区块链在保险和再保险行业的应用场景。第一个应用场景是再保险合同管理,通过流程优化和行业统一再保险智能合约标准,降低行业的运营成本。

运营成本只是区块链应用的第一步。当B3i把一个大大优化的运营模式推向市场,重新思考客户价值主张,就有可能开拓出新的市场和产品。现有的保险产品,由于固有商业模式的限制,影响了其发展,比如无法触及一些发展中国家的小商户,因为保险行业链中损失的“交易成本”过高。通过区块链降低交易成本,就可以帮助保险和再保险公司开拓新兴市场。图1中左上角的象限就是这个意图:新价值主张。包括开发面向小商户的保险产品,通过区块链改善面向跨国公司的国际保险。利用区块链的透明性、高效性,可以给跨国公司客户提供更好的体验。

最后,如果结合新价值主张和高效的运营,并且在商业生态圈中扮演“市场红娘”的作用,就有可能创造出一种高效的互助共享保险模式,这对于保险和再保险公司无疑是一种颠覆性挑战。在这样的未来可能情景中,保险、再保险和中介公司都必须重新思考各自的核心价值并且实现战略转型,即图1中右上角的象限:颠覆性商业。

综上所述,对区块链应用的分类是从战略价值杠杆的角度考虑的。区块链在开启这些不同象限的应用上是一个渐进发展的模式。 行业和保险、再保险公司可以先从流程优化的应用场景开始做实际产品,也要探索其他象限的应用。市场、技术和生态圈都有一个适应的过程,等到时机成熟,就可以迅速地开发上线。

B3i联盟的发展和应用平台

在网络参与者的相似性上,可以将区块链应用分为三个层次:

第一层:公司内部应用。 协调公司/集团内部的合约关系,共享信息等 (例如,公司内部合同管理系统)。

第二层:行业协作。共享行业平台,通过行业协作实现 (例如,B3i平台)。

第三层:跨行业协作。跨行业打通一条长的产业链,实现更好的产业链合作,更有利于透明化的运营 (例如,供应链应用、数字身份)。

由于区块链的共享特性,共同创新的工作模式和行业协作在区块链的技术背景下更加凸显其重要性。B3i联盟也是在行业协作的思路下诞生的。2016年5月,安联集团、瑞士再保险、慕尼黑再保险、Aegon和苏黎世保险的代表集团聚集在一起,讨论区块链如何在保险和再保险行业运用。经过几个月的商讨,5家公司的代表一致决定先用再保险合同管理作为一个试点案例共同开发。2016年10月,5家公司签署了一份谅解备忘录。行业中其他保险和再保险公司闻风而动,纷纷表达加入B3i联盟的意愿。2017年1月,B3i扩展到15家公司,并且正式开始筹备一个概念验证产品(POC)的开发工作。截至目前,POC已初具雏形,可以覆盖基本的再保险合同管理功能。从一开始,B3i联盟的目的就是开发一个最小可行产品(MVP),用以验证一些假设。

假设一:区块链从技术上能够满足行业对于安全性、数据保密性和平台处理反应速度的要求。

假设二:从功能要求上,区块链驱动的系统可以实现最基础的合同管理功能,随后逐步实施其他高级功能。

假设三:通过共享合同管理平台,行业可以实现的经济价值远远大于需要在平台开发上所需要花的人力、物力。

B3i希望通过循序渐进的方式一步一步验证假设,逼近目标。基于上述原因,现在的最小可行产品在再保险合同种类上只是覆盖财产巨灾超赔保险。平台的技术架构在Hyperledger Fabric上。在商业流程上,当前产品包括合同输入、保费计算、简单理赔计算和财务对账单的出具。产品目前还尚未包含对合同谈判的支持。但通过行业共享这些商业流程,B3i期望大大减少合同的核对工作和财务对账工作。由此保险从业人员就可以把工作重点放在更加具有价值的活动上。

区块链的应用前景展望和挑战

B3i的下一步产品开发的目标,就是把MVP推向行业中的公司,并且和公司的实际系统进行对接。当财产巨灾超赔保险产品上线后,就可以在平台上开发其他再保险产品和开发新的应用场景。B3i平台的开发应该从价值高、同质性高、参与者少的再保险做起。基于这些特征,平台对于技术的处理速度要求开始不算高,需要协调的市场参与者也不是成千上万,监管要求也比较宽松并且没有地域特征。

从长期来看,B3i平台的愿景是往企业国际财险方向发展,进而往面向个人客户的保险市场发展。要将这些展望转化成有商业价值的应用,仍需要克服一些挑战。

一是技术成熟性。当前,不管是超级账本(Hyperledger)、 R3 Corda、以太坊( Ethereum)都不是非常成熟的可以直接用于商业投产的技术平台。然而它们中有些产品已经非常接近商业平台并且发展得都很快,同时有大量风险投资进入区块链行业,相信在不远的将来,这些技术平台可以发展成熟。

二是监管认可。世界各地对于区块链应用大多持观望态度。各个做应用的公司,需要更多地融入监管机构的意见,让他们更多参与到产品的缔造过程,这样可以增加信任,使得产品和公司的监管更加顺畅。

三是智能合约法律效力。当前对于智能合约的法律效力,还没有一个国家的法律制度承认数字化的智能合约。这不会完全阻碍区块链应用的发展,因为可以通过一些框架协议结合智能合约来实现法律效力。但是我们需要有更多的法律英才来了解和熟知区块链的技术,法律的教育机构也需要现代化,培养出新一代“技术型”、能写代码的律师和法政人员。

四是对客户的价值。客户不在乎一个应用背后的技术是什么,只关心应用是否省钱、是否方便省时等等。所以区块链应用必须从客户价值角度出发。

总之,区块链是一项极具创新性的科技,其对于金融行业和整个社会经济活动的影响非常深远,不亚于TCP/IP协议之于互联网的意义。它提供的分布式的信任机制将促进经济交易中各方的角色转换和商业模式变革。这个变革过程是渐进式的,从企业商业流程优化开始,从价值和交易量比较集中的行业环节开始,渐渐转向跨行业的商业模式变革。B3i在再保险领域的尝试体现了这一变革过程的良好开端。技术的最终采用将决定于客户体验和客户价值,也希望监管机构和各方管理机构能以积极的态度对待这样一个驱动产业更快、更高效的创新技术。

(张斐为安联集团总公司区块链专题负责人。本文编辑/陈旸)