2016年初以来,关于中国经济正在恢复,还是陷入了长久停滞,市场讨论十分热烈。针对此现象,本文提供一个简单有效的方法,来还原经济原先的趋势。

一个简单的方法

2016年初以来,关于中国经济正在恢复,还是陷入了长久的停滞,市场讨论十分热烈。其中非常关键的一个原因,无疑是期间供给侧改革的推动,给增长、通胀等一系列经济统计数据带来扰动,增加宏观经济分析困难。

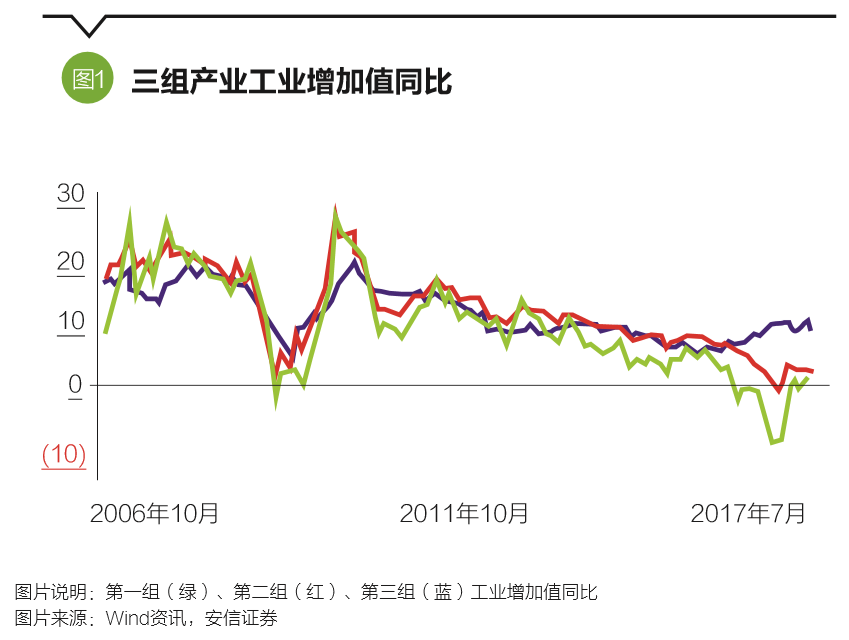

正是在此背景下,如何将供给侧改革对经济造成的扰动剥离出来,还原经济原先的趋势,从而提升市场分析的准确性、政策出台的针对性,成为需要迫切解决的问题。本文试图提供一种简单有效的方法。我们将全部工业行业划分为三组:第一组是煤炭和钢铁这两个典型的实施供给侧改革的行业;第二组是煤炭、钢铁、炼焦、有色、化工等11个显著受到供给侧改革和环保影响的行业;第三组则是其他不受或较少受到供给侧改革和环保影响的工业行业,作为对照组存在。图1呈现了三组行业工业增加值同比增速的历史序列。

可以看到,2006年以来的绝大多数时间里,三组行业增加值同比走势比较同步,幅度上也大体接近。如果仔细观察,还能够看到,第一、第二组由于主要集中在上中游领域,周期特质更加明显,在上升或下跌时其幅度往往较第三组来得更为猛烈一些。

然而2016年初以来,第三对照组增加值同比开始触底并在随后显著回升,幅度高达5个百分点;同期第一、二组增加值同比继续向下,与第三组之间出现大幅的背离,这在历史上是没有先例的。

供给侧改革压制了第一、第二组行业的生产,但其对第三对照组的影响有限,这应该是第一、二组增加值同比与第三对照组出现显著背离的关键原因。

理论上,第三对照组增加值同比与经济原先的趋势是更加接近的。这意味着,如果没有实施供给侧改革,那么第一、二组增加值同比增速可能在第三组之上,或者至少与第三组相当。这样,全部规模以上工业增加值同比也许会像第三组一样,一路回升,直至9%~10%附近甚至更高,与2013年水平相当,这比目前水平要高出4~5个百分点。2013年季度国内生产总值(GDP)同比运行在7.5%~7.9%之间,比目前水平要高出0.6~1个百分点。

供给侧改革对工业品价格的影响

接下来我们分析供给侧改革对工业品价格的影响。

无论是第一、第二或者第三对照组,真实需求的上升幅度都是同样显著的。但在第一、第二行业,供给侧改革和环保使得生产大幅萎缩,这就导致了相关工业品供应的短缺,以及随之而来的价格大幅上涨。2016年以来,工业生产者出厂价格指数(PPI)环比趋势走高,至年底月环比高达1.6%,为历史最好水平附近;月同比在2017年初最高达到7.8%,超过了2010年—2011年的高点。PPI与工业增加值同比的弹性要较以往经济反弹时期显著更高。

供给侧改革对PPI同比的推升作用有多大?我们认为也许至少在4~5个百分点。例如,即便以2012—2013年期间PPI与工业增速的较高弹性来估算,在此轮工业增速反弹4~5个百分点背景下,PPI同比反弹的幅度也许在5~9个百分点,而不是目前的最高13个百分点。那样的话,PPI同比的高点也许在2%~3%左右,可维持的水平在1%左右。

果真如此的话,市场上关于通胀的担忧,或关于所谓“经济滞胀”的讨论,应该都会比目前要少很多。更进一步看,2016年以来经济活动的持续回升,也就是这部分被掩盖的增长,其背后的驱动力量来自哪里?

一些分析认为供给侧改革本身提升了价格,提高了企业生产的积极性,从而推升了产出,这是不对的。在前述分析中,我们知道,如果没有需求端改善的配合,单纯的供给侧改革使得部分企业和产能退出,确实会改善仍然存活的企业的盈利和境况,但不太可能带来总产出的增长。

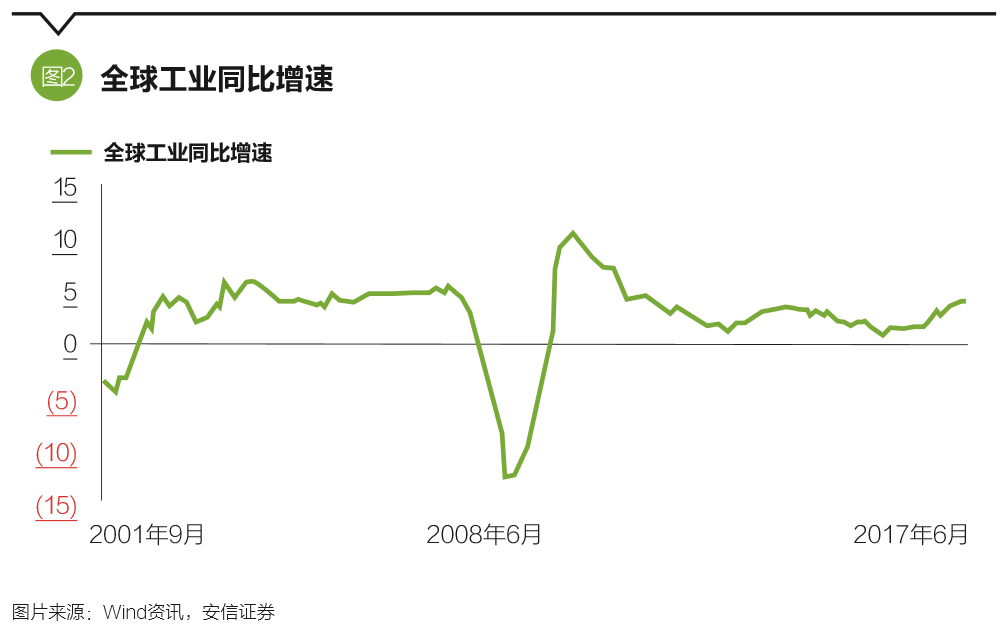

非常关键的力量,我们认为是全球经济恢复背景下中国出口的回升。全球工业增速在2016年上半年低位稳定下来,并在下半年以后出现了持续的回升,目前增速已经接近2013年的水平。

欧央行刺激和欧洲难民问题的缓和,美国就业市场的持续改善,日本私人部门消费的扩张,新兴国家产能过剩的缓解等可能都构成了全球经济恢复的支撑力量。并且我们还看到,这一轮各区域经济的回暖具有较好的同步性,金融危机以来这种同步性是不多见的。

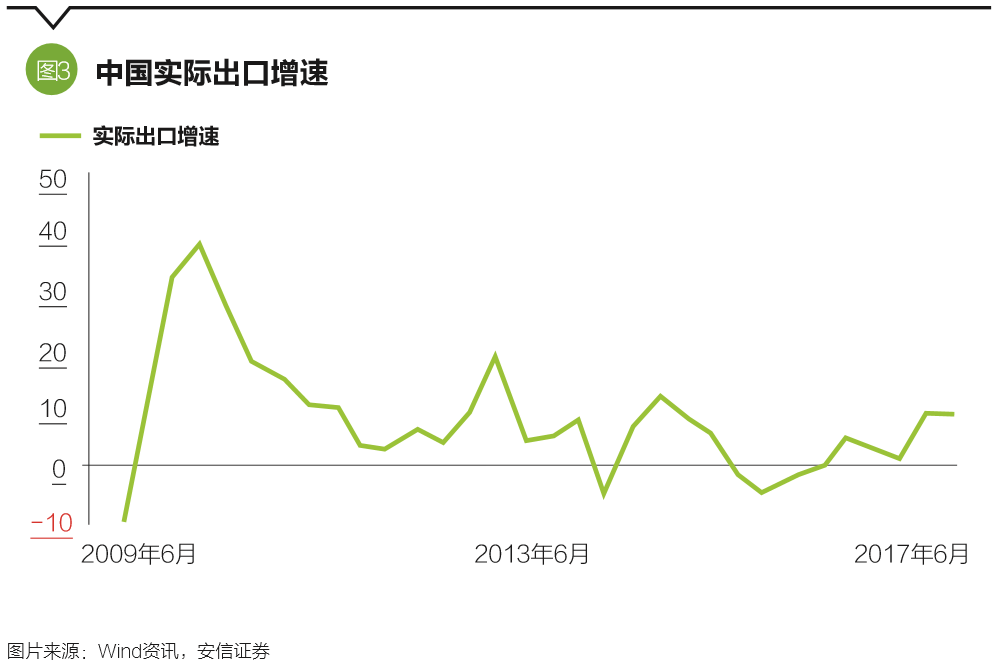

全球经济的恢复,相应带动了中国出口的改善。中国实际出口增速在2015年下半年见底,随后震荡走高,2017年2季度实际同比回升至9%,与2013—2014年季度高点水平接近,反弹幅度超过10个百分点。

一些学术研究的成果显示,出口之中,由本国贡献的增加值占到全部工业增加值的比重在三成以上。这样,不考虑出口回升对出口部门投资的支持以及其他派生影响,单纯由于出口回升,对中国工业增速的贡献就超过3个百分点,这占到了我们前述测算的真实工业反弹的绝大部分。

同期中国内需也有一定的恢复,例如房地产开发投资的企稳反弹,水泥产量同比的回升,制造业投资的触底企稳等,但其支撑作用也许还没有出口关键。

目前全球经济一些领先指标表现仍然稳健,中国经济内需即便有一些波动,但趋势上可能也在向着更为积极的方向发展。这样,在供给侧改革政策未来成功提出之前,“被掩盖的增长”可能会持续存在。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)