近年来,中国影子银行的骤增与“四万亿”的经济刺激计划有着千丝万缕的联系。本文搭建了连接全球金融危机、中国“四万亿”财政计划以及中国影子银行扩张三者之间的桥梁,并研究了其内在的关联和相互作用机制。

依赖出口的中国经济在2007—2008年全球金融危机中遭受重创,GDP增长率一度由2008年第三季度的9.5%跌落至2009年第一季度的6.4%。为刺激内需、避免经济硬着陆,国务院于2008年11月颁布了一项前所未有的“四万亿”经济刺激计划,涵盖民生工程、基础设施、生态环境建设和灾后重建等多个方面。该计划取得了立竿见影的效果,中国的GDP增速在2009年第四季度迅速恢复至11.9%的高增长率。

尽管“四万亿”计划对中国经济的短期刺激成果斐然,从长期来看,依托于银行贷款膨胀的扩张政策也带来了一系列未曾预料到的结果,间接推动了中国金融系统的变革和银行间市场的发展。具体而言,我们发现2013年后中国影子银行的骤增与“四万亿”的经济刺激计划有着千丝万缕的联系——2009年刺激政策期间地方政府大量依靠地方政府融资平台从银行获得贷款,而2013年之后,随着已有银行贷款到期以及银行贷款恢复常态,地方政府不得不大量地利用其他非银行融资渠道(例如信托贷款、委托贷款、城投债等)进行债务展期或是支持已开工的中长期投资(“四万亿”导致的“宿醉效应”)。这些非银类融资实质上即构成了所谓的影子银行业务。

回顾“四万亿”计划的融资结构,只有1万亿来自中央政府预算,其他3万亿由地方政府负担。1994年分税制改革的规定造成地方政府既无力通过财政收入支撑刺激计划,也无法直接作为借贷主体进行融资。为解决这一困境,人民银行联合其他监管部门发布指导意见,鼓励地方政府通过组建投融资平台筹措资金,从而为地方政府实施“四万亿”计划扫清了障碍。受制于当时中国资本市场的发展状况,地方政府融资平台的资金来源几乎全部是银行贷款。

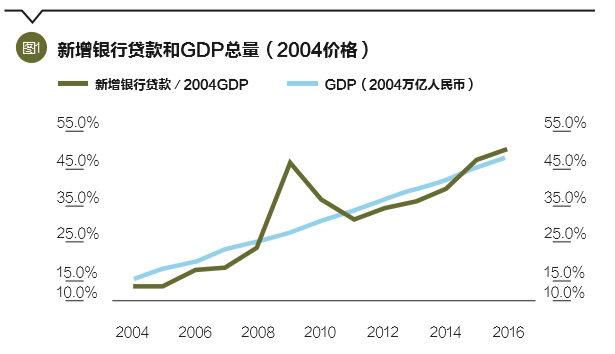

图1是基于2004年价格的2004—2016年新增银行贷款占GDP比重和GDP总量,可以看出,2009年新增银行贷款显著高于其他正常年份。进一步,我们估计了由于2009年刺激计划导致的4.7万亿“额外”(即超出正常贷款需求的部分)新增银行贷款中流入各部门的情况。其中,地方政府融资平台额外获得2.3万亿贷款,其他工商企业额外获得的银行贷款约为1万亿,而其余的1.4万亿流向了居民部门。

从2010年开始,银根逐渐收紧,新增银行贷款逐步恢复至正常状态。同时,中央也意识到地方政府通过银行的借贷可能会给金融体系造成系统性风险,政策上开始限制平台类贷款的发放,地方政府不得不寻求其他的途径进行已到期贷款的展期和长期投资项目的后续融资。

国家统计局在2010年12月和2013年6月的两次深入调查,为我们了解地方政府的融资结构变化提供了参考。该调查详细地统计了地方政府四种主要类型的融资方式,包括银行贷款、地方政府债、城投债以及信托贷款,而其中后三个为非银行类债务。我们利用公开数据,估算了2008年至2016年地方政府的债务存量和结构,研究发现:第一,地方政府债务存量由5万亿上升至近27万亿;第二,平台贷款在地方政府债务总量中的占比逐渐下降;第三,2014年地方政府债务置换之前信托贷款和城投债增长迅速,2014年债务置换之后规范的地方政府债占比快速上升。

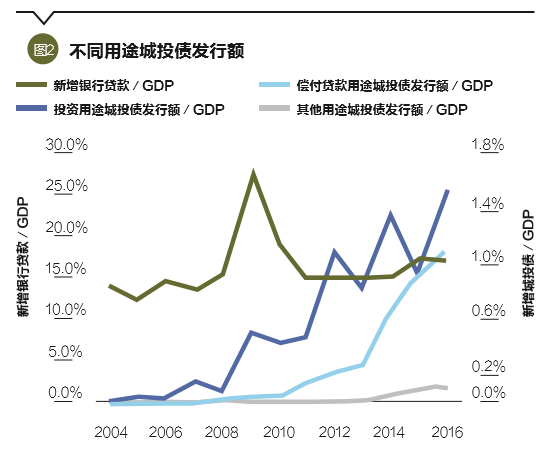

我们进一步利用城投债深入研究以地方政府投资为主导的“四万亿”刺激政策与影子银行类业务兴起的关系。图2展示了地方政府如何通过发行城投债替换银行贷款。从各种用途城投债在2008—2016年之间的发行可以看到,2013年之前绝大部分城投债发行都是投资性的;而2014年起,以贷款偿付为发行目的的城投债规模出现攀升,2015年,这一规模上升到近乎一半。

通过分析各省的城投债发行,我们注意到那些在“四万亿”期间获得更多银行贷款的省份,数年之后城投债的发行额都显著高于其他省份。在此基础上,我们也考察了贷款期限对于这一效应的影响。据统计,地方政府融资平台2009年获得的新增贷款中,国家开发银行贷款的平均期限是7.2年,高于商业银行的4.3年。相应地,我们发现在2009年地方政府融资平台所获贷款中国家开发银行贷款所占比重较低的省份(因而平台贷款期限更短),面临的贷款展期压力更大,在2013年后发行的城投债更多,进一步支持了我们的推论。

综上,我们认为影子银行在2012年之后的“野蛮生长”,一个重要的原因是地方政府融资平台的债务展期和投资后续融资压力,体现为非银融资规模的大幅度提升,而这一“副作用”在刺激计划实施之后四至五年的“后四万亿时期”渐显现。事实上,政府的经济刺激政策诱发的地方政府高杠杆率不仅影响了影子银行的发展,也影响了政府对金融市场的规制和政策落实的方方面面。在这一过程中,市场力量起到了重要的作用,除了在政府压缩平台贷款的过程中引起了非银融资和中国银行间市场的快速兴起,也作用于另外两个中国银行业发展的标志性事件——2013年的利率市场化和2015年的存款保险条例,从而对中国资本市场的成长产生了深远影响。

另外,从信用风险角度来看,过去在刚性兑付的预期下,地方政府债务通常被庇护于地方政府的隐性担保之下,被认为是无风险的。然而事实上,地方政府债务的违约风险很可能导致金融系统的系统性风险——大量地方政府负债以表外业务(如城投债、信托贷款、资管计划,等等)的形式存在,或以表内业务的形式(信托受益权、资管计划受益权)直接进入银行的资产负债表。据统计,2016年有高达87%的地方政府担保债务直接由各大银行持有。随着债务置换的推进,城投债逐渐失去了政府信用隐性的保护伞,加之有些地方政府融资平台盈利能力较低,其违约预期逐渐上升。立足于金融体系发展的长远视角,刚性兑付和政府隐性担保的打破对于中国资本市场的发展意义重大,同时也有助于促进整个经济体市场化程度的加深。

(何治国为芝加哥大学布斯商学院金融学教授,陈卓为清华大学五道口金融学院助理教授,刘淳为清华大学经济管理学院金融学副教授,刘津宇为对外经贸大学金融学院助理教授。原论文The Financing of Local Government in China: Stimulus Loan Wanes and Shadow Banking Waxes获得2017中国金融学术年会最佳论文奖。本文编辑/陈旸)