本文尝试讨论了VIX指数长期趋势回归均值的可能性。文章认为,长期来看,VIX指数在一段时期内仍将维持在较低水平。

VIX指数全称为Volatility Index,即波动率指数,是由标普500指数期权的隐含波动率加权计算得到的,在期权交易中,隐含波动率通常代表着对市场未来风险程度的预期,因此VIX往往被看作是领先市场的风向标。一个高VIX的市场往往意味着恐慌情绪的蔓延,故在海外VIX也被称为“恐慌性指数”。

正是由于VIX的这种预警作用,投资者通常将其作为仓位增减的重要依据。在美股市场,通常VIX指数超过 40,表示市场对未来非理性地恐慌,可能于短期内出现反弹;当VIX指数低于15,表示市场出现非理性繁荣,可能伴随着卖压杀盘。今年以来,VIX指数一直在10左右的低位徘徊,市场人士一直担忧VIX可能会突然回归均值,并造成美国股票市场大幅下跌。因此,近期VIX指数的每一次剧烈波动,都会引起市场的高度关注。

VIX指数长期处于低位,是相对良好的宏观经济基本面的映射

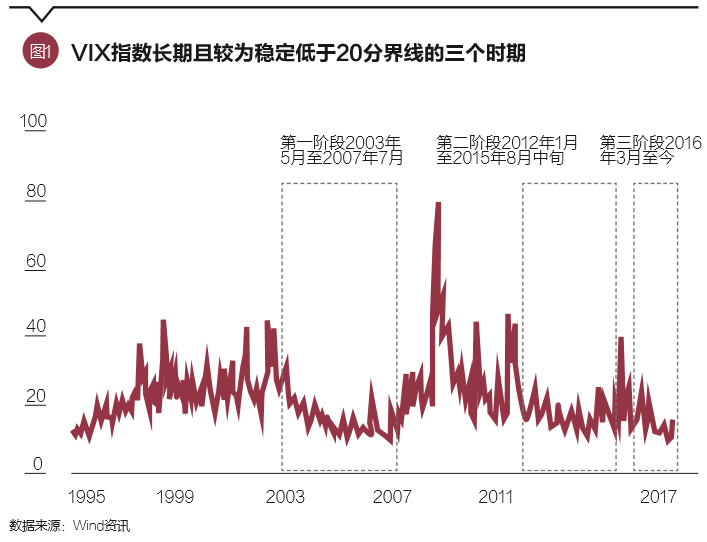

2000年以来,VIX指数长期且稳定低于20分界线的时期大致有三段:第一段是2003年5月至2007年7月,第二段是2012年1月至2015年8月中旬,第三段是2016年3月至今,如图1所示。各阶段大类资产表现分化明显,并未呈现稳定的可遵循的模式。

第一阶段(2003年5月至2007年7月):这一时期,中国经济进入快速发展期,推升了基本金属和原油等大宗商品的价格。美国真实利率水平(美国10年期国债收益率-美国PCE)维持在2%左右的低位,加之美元持续走弱,使黄金、房地产和标普500指数在此期间分别上涨了94%、34%和59%。该阶段美国真实GDP的平均增速在3%左右,良好的经济表现促使美国国债收益率上升了23%左右。

第二阶段(2012年1月至2015年8月):中国经济增长开始显著放缓,基本金属等大宗商品价格步入下行通道;因需求放缓和页岩油产量的增长,原油价格在该阶段出现暴跌。次贷危机后,美联储持续宽松的货币政策,推升美股和美国房地产价格上涨,同时压制美国国债收益率上行,而美元指数的上升导致黄金价格出现下跌。在此期间,尽管美国经济遭到严寒天气和其他外部事件的冲击,但整体复苏回暖趋势得到确认。在第二阶段,标普500指数、美国10年期国债收益率和美国房地产价格,分别上涨了59%、6.2%和16%;黄金价格、原油价格、CRB指数和彭博基本金属价格指数,则分别下跌了26%、58%、15%和28%。

第三阶段(2016年3月至今):中国经济进入中高速增长的新常态,大宗商品供应收缩以及资金助推,使大宗商品价格整体上涨,其中原油价格、CRB指数和彭博基本金属价格指数分别上涨41%、13%和21%。虽然美联储在2015年底开启加息进程,但美国真实利率水平却不断下降,美股和美国房地产依然受到投资者追捧,价格分别上涨19%和5%;随着“特朗普刺激”预期的消弭,美元指数一度蹿高后小幅下行,黄金价格微涨2%;受美国经济弱势复苏,以及美联储加息影响,美国10年期国债收益率从2016年3月初的1.8%左右,升至2017年6月中旬的2.2%左右。其间,2016年11月初特朗普当选美国总统前后,美国10年期国债收益率大幅攀升50个BP,一度超过2.6%。

通过上述对比我们发现,大类资产的长期表现主要与宏观因素相关。而VIX指数长期稳定处于低位的情况,无论是中国经济一马当先,还是中美经济“逆向”而行,可能表明整体宏观经济环境相对良好,或者正在发生好转。

VIX指数出现拐点,大类资产走势通常也会“突变”

为考察VIX指数突变时大类资产的走势,我们选取了2007年美国次贷危机爆发,2016年初美国经济表现疲软美股大跌,以及近期发生的特朗普“泄密门”三个代表性的风险事件作为考察的时间点。结果显示,虽然三个事件对市场的冲击程度依次递减,但在这些风险事件发生时,VIX指数都出现了明显拐点,且美股、黄金和美国国债对VIX指数拐点的敏感度要明显高于商品。

事件一:2007年次贷危机爆发

2007年次贷危机发生后,VIX指数出现了两次较为明显的向上拐点:第一次发生在2007年7月,即次贷危机开始全面爆发的时候;第二次发生在2008年8月,次贷危机向全球蔓延,全球经济和金融形势恶化,金融机构大量破产之时。

2007年7月,美股、黄金和美国国债收益率均出现拐点,随后三种资产走出了近1年半的反转行情,期间标普500指数下跌42%,黄金上涨45%,美国10年期国债收益率下跌61%;美国房地产价格步入下行通道;CRB指数、原油期货和基本金属价格拐头向下,但仅仅经过2个多月的调整,这些商品的价格又重回上升通道。

2008年8月,美股和美国国债收益率加速下行(拐点出现明显加剧了二者下跌速度);黄金价格仍在上涨,但相对上述两者,其表现相对平稳(可能由于当时市场流动性极度紧缺造成)。大宗商品价格拐点早于VIX指数的第二个拐点出现,但在VIX指数第二个拐点出现时,大宗商品价格下跌速度明显加快。

事件二:2016年初美股暴跌

受美国经济走软及中国股市暴跌的影响,2016年初至2月中旬美国股市进入下跌模式。VIX指数迅速突破20这一分界线,市场恐慌情绪迅速蔓延。其他大类资产价格也出现明显拐点,期间黄金价格上涨17%,美国国债收益率下跌28%,原油下跌11%,基本金属价格触底反弹,CRB指数上涨约4%。

事件三:特朗普“泄密门”发酵

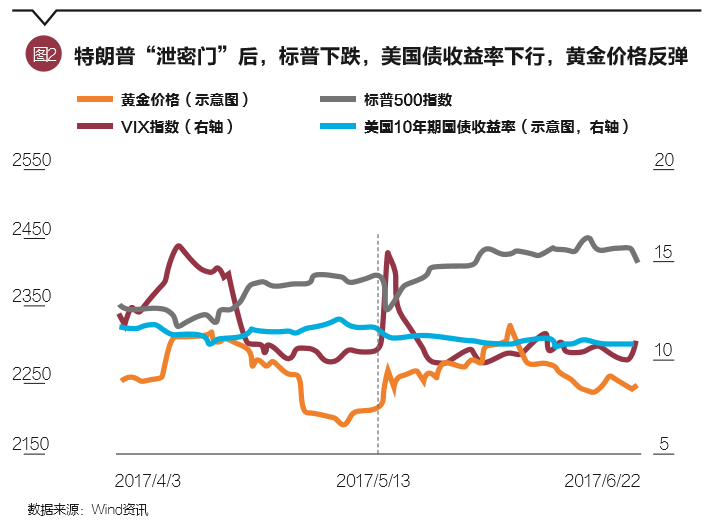

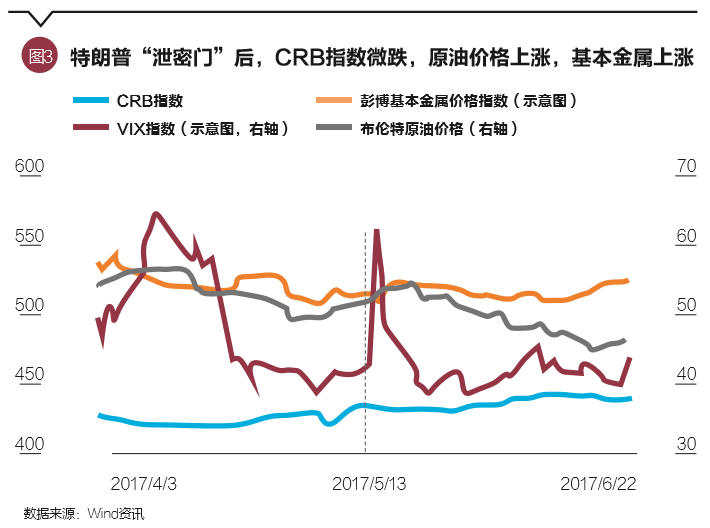

近期美国总统特朗普被爆出“泄密门”事件后,引发外界对其可能遭受弹劾的猜想,市场担忧增加导致VIX指数在5月17日出现飙升。“泄密门”被曝光当日,市场短期避险情绪升温,VIX指数由10左右的水平,迅速上涨至15以上,标普500指数下跌,10年期美国国债收益率下跌,黄金价格当日上涨近2%,如图2所示。但商品对于“泄密门”事件引起的VIX指数拐点,反应并不敏感,CRB指数微跌,原油和基本金属价格上涨,如图3所示。

综上,我们发现不论是在长期、中期还是短期风险事件发生时,VIX指数均会出现明显拐点,主要大类资产表现通常也会发生“突变”;特别是美股、美国国债和黄金价格的走势,与VIX指数的相关性明显强于大宗商品。

VIX指数一段时期内或仍维持低位

近期美国和朝鲜因为“朝核”问题互打“嘴仗”,朝鲜威胁进攻美国关岛军事基地,而特朗普则警告朝鲜美国已经“枪弹上膛”。美朝间“嘴仗”升级,短期内使全球资本市场震荡,VIX指数飙升至今年以来的高点,标普500指数短期下跌。

但是,美国对朝鲜动武的可能性较低。首先,对朝发动战争与5月初美国国务卿蒂勒森提出的对朝“四不原则”相违背;其次,美国彼得森研究所通过多种方式计算后认为,如美朝发生战争,任何受牵连国家都无法承受战争损失。“嘴仗”事件后,VIX短期冲高又迅速回落,正是对朝鲜问题似乎陷入僵局、相关利益方均无意“单兵突进”这一事实的反映。

长期来看,我们认为VIX指数仍会处于其长期均值以下,主要基于以下两点原因:

依据一:VIX相关衍生品交投活跃或使VIX指数的指示性减弱

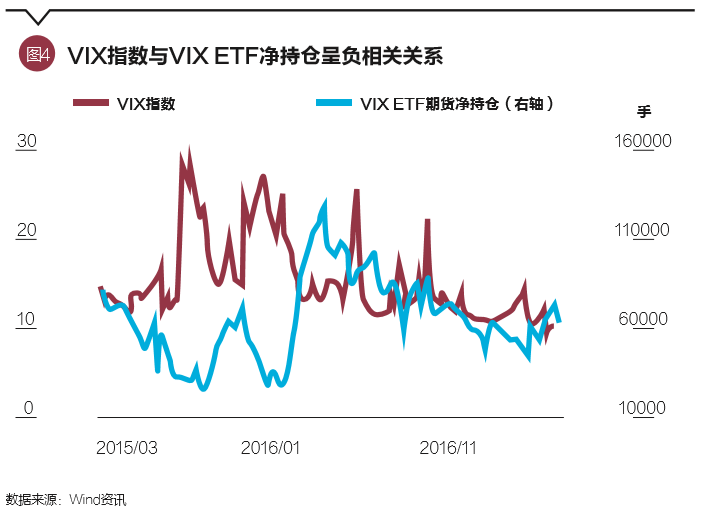

VIX指数ETF理论上应当模拟VIX指数的走势,但ETF交易的活跃会使VIX指数的指示性减弱。VIX指数ETF既可以做多也可以做空,当市场情绪恐慌时,投资者买入ETF的行为会打压VIX指数;当市场情绪良好时,投资者卖出ETF则会助推VIX指数上涨。这种此消彼长的关系,在VIX指数和VIX ETF期货净持仓的负相关关系上得到明显体现,如图4所示。VIX ETF期货净持仓增加,会压低VIX指数,而ETF期货净持仓减少,则会对VIX指数上涨提供助力。

另外,VIX指数ETF的投资标的——VIX期货合约的持仓量,从2016年2月开始大幅攀升,近期该期货合约持仓量更是处于历史高位。2016年全球地缘政治风险集中爆发,欧盟难民危机、英国脱欧公投、特朗普意外当选、意大利修宪公投失败等事件,使投资者恐慌情绪不断升温。为了降低风险事件带来的冲击,投资者会更倾向于使用VIX指数相关衍生品来对冲风险,这是造成这一时期VIX期货持仓量不断攀升的主要原因。而VIX指数相关衍生投资品交易活跃度大幅提高,又在一定程度上削弱了VIX指数的指示性,并可能致使VIX指数的平均水平不断降低。

依据二:美联储和欧央行相对渐进的货币政策正常化之路令VIX指数持续承压

7月美国PPI同比增长1.9%,不及预期的2.2% ;7月美国CPI同比增速为1.7%,低于预期的1.8%。这两项数据表明,美国经济没有出现明显改观。7月美联储会议纪要显示出,美联储官员对今年的加息路径存在严重分歧。一些联储官员认为,当前的通胀水平不能支持加息,认为通胀风险可能偏下行。由此建议“美联储可以再多些耐心”,等确认通胀处在正轨后再进行下一步举措。所以,在美国经济增长企稳根基并不牢固的情况下,未来不论美联储是加息还是“缩表”,都将遵循非常渐进的执行路径。

6月8日欧央行宣布,继续把主要利率维持在0%,存款利率保持在-0.4%,月度资产购置规模600亿欧元,并至少持续到今年12月。欧央行自2011年10月就开始逐步削减利率,并在2016年3月之后将最低再融资利率降至0%。近期欧盟统计局公布了最新的欧元区GDP数据,二季度欧元区修正后的GDP环比增速为0.6%,符合预期;GDP同比增长2.2%,好于预期的2.1%。欧元区经济复苏稳健,而欧央行却仍然选择按兵不动,并透露德拉吉不会在杰克逊霍尔会议上吐露新的政策信息,使市场对于欧央行退出量化宽松的预期下滑。另外,欧央行最新的货币政策会议纪要显示,欧央行对于通胀上升的持续性持警惕态度。所以,未来欧央行退出量化宽松的措施将会非常谨慎和缓慢,这也意味着美国股市的外部货币环境依然良好。美国内外部货币环境的平稳,有助于安抚投资者情绪,从而抑制VIX指数大幅上行。

值得注意的是,美股上市公司二季度的业绩表现依然良好。截至7月底美股上市公司中有半数公布了上半年业绩,其中73%的公司营收超预期。今年二季度是2008年以来,美国上市公司业绩表现第二好的季度。在良好业绩支撑下,今年以来美股一路上涨,VIX指数也不断刷低点。

综上,排除短期地缘政治事件冲击影响的情况下,VIX指数相关衍生品投资活跃,美国和欧洲相对平稳的货币环境,以及美股上市公司相对稳健的盈利表现,将促使VIX指数在一段时期内仍维持在较低水平。一个自然而然的推论就是,风险资产的配置价值仍有提升空间。

(钟正生为财新智库莫尼塔研究董事长兼首席经济学家,徐冬冬为财新智库莫尼塔研究商品分析师。本文编辑/丁开艳)