本文介绍了汇率制度的分类与特征,回顾了中国汇改进程,并强调尽管汇率预期对汇率变化趋势具有重要影响,但汇率水平归根结底是由基本面决定的,过分强调汇率预期对汇率形成的作用是错误的。事实上,汇率稳定对不同类型的资本外流的作用是不同的,通过稳定汇率来稳定汇率预期、从而实现汇率的自主稳定的政策只在特定条件下有效,且代价巨大。本文呼吁,中国在推进全球化进程中应大胆 “深化人民币汇率形成机制改革”,尽快建立一套适应经济发展要求的浮动汇率制度体系。

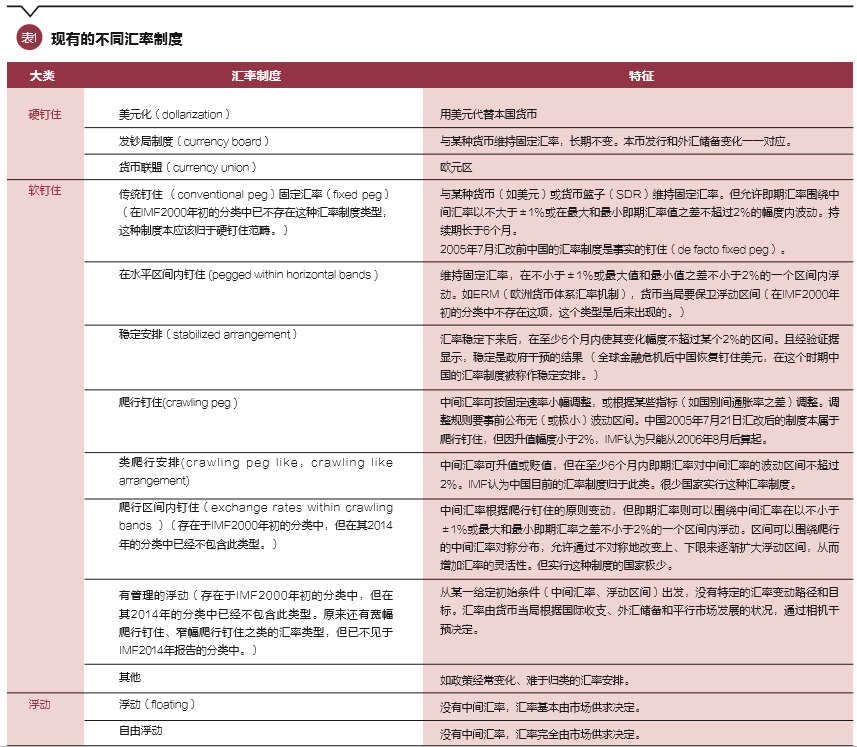

根据《人民日报》2017年7月16日报道:“习近平总书记指出,要扩大金融对外开放。要深化人民币汇率形成机制改革,稳步推进人民币国际化,稳步实现资本项目可兑换。”可以预料,人民币汇率形成机制改革将在未来的金融改革中占据十分突出的位置。 其中“汇率形成机制改革”意味着什么呢?简单地说,汇率是一种货币兑换另一种货币的比例。根据对这种比例的弹性的容忍度,国际货币基金组织把国际上的汇率制度分为三大类:硬钉住、软钉住和自由浮动。在后两类汇率制度中,根据是否存在中间汇率、中间汇率是否可变、有无波动区间、区间宽窄如何等特点的不同组合,就形成了各种不同的汇率制度,详见表1。

IMF在《汇兑安排与汇兑限制年报》(2014)中将中国自2010年6月以后的汇率制度归类为软钉住中的“类爬行安排”。即便在最近几年中国对汇率形成机制多次进行了调整,在IMF的汇率分类表中,中国依然属于“类爬行安排”。值得注意的是,在IMF的191个成员国中,除中国外只有十几个国家采取了“类爬行安排”这种汇率制度。这些国家包括牙买加、克罗地亚、伊朗、利比亚、白俄罗斯、埃塞俄比亚、乌兹别克斯坦、卢旺达、塔吉克斯坦、亚美尼亚、多米尼哥、危地马拉、安哥拉、阿根廷、海地、老挝、巴布亚新几内亚、瑞士和突尼斯。但阿根廷和瑞士后来也采取了浮动汇率制度。也就是说,目前除中国之外,所有发达国家和重要发展中国家都实行了浮动汇率制度。

中国汇率制度改革道路回顾

回顾历史,从亚洲金融危机到2005年7月21日中国汇改之后的一段时间,中国实行的是“钉住美元”(可归类为“传统钉住”)的汇率制度;同美元脱钩后实施的是“爬行钉住美元”的汇率制度。2008年8月至2010年6月,为应对全球金融危机,中国外汇制度暂时恢复“钉住美元”。2010年6月之后人民币同美元再次脱钩,恢复升值。2012年4月人民币兑美元汇率波动区间由0.5%扩大至1%;2014年3月浮动区间进一步扩大至2%。2015年的“8·11”汇改强调中间价报价要参考前一天收盘价。这是央行决定推动汇率市场化的一次重要尝试。2016 年2月央行又推出了 “收盘汇率+一篮子货币汇率变化”的人民币兑美元汇率中间价形成机制,2017年2月将中间价对一篮子货币的参考时段由24小时调整为15小时。同年6月,中国外汇交易中心在人民币兑美元汇率中间价报价模型中引入“逆周期因子”,人民币兑美元中间价由“前一交易日收盘价+一篮子货币汇率变化+逆周期因子”三者共同决定。从1995年中国开始实施汇改以来,尽管时有反复, 中国汇改大致是沿着由固定汇率向浮动汇率过渡的方向前进的。浮动汇率制度应该是中国汇率改革的最终目标,对此,学界是有基本共识的。

但这个过程举步维艰,而妨碍中国走向浮动汇率制度的一个重要原因是决策者根深蒂固的“汇率浮动恐惧症”。有不少经济学家认为,资本大量外流是贬值预期造成的(正如当年的热钱流入是升值预期造成的),因而为了抑制资本外流,就必须稳定汇率预期。而为了稳定汇率预期,就必须维持汇率稳定。在这些学者眼中,均衡汇率是不存在的,汇率一旦升值,通过预期作用会无限升上去;汇率一旦贬值,通过预期作用会无限贬下去。为了维护汇率稳定,政府就必须大力干预外汇市场,即便大量动用外汇储备也在所不惜。

汇率是一种价格,任何商品的价格都会受预期的影响。但商品的均衡价格归根结底是由供求关系决定的。在商品的供应函数和需求函数中,预期的作用是有限的。诚然,资产的价格比一般商品价格更受预期影响,但资产价格归根结底也是由建立在经济基本面上的资产的供求关系决定的。如果供求关系不变,建立在这种关系基础上的某种特定预期是无法消除的。反过来说,供求关系的改变必然最终导致预期的改变。例如,2003年以来一直存在人民币升值预期。这种升值预期的根源是中国的大量“双顺差”。“双顺差”的状况不改变,无论怎么试图打掉“升值的非理性预期”,升值预期都不会消失。当“双顺差”因基本面的变化而归于消失之后,汇率就会趋于稳定,升值预期就会自然消失。反之,当基本面的变化导致资本项目和国际收支出现逆差时,人民币就会承受贬值压力,贬值预期也就随着产生。贬值预期会加速资本外流,从而加大人民币贬值压力。但在人民币汇率贬值的同时(如果政府允许汇率贬值),随着国内外基本面的变化,国际收支平衡就会恢复,汇率本身最终就会趋于稳定,贬值预期就会自然消失。总而言之,只有放弃对汇率的单边干预,让汇率处于均衡状态,汇率围绕均衡水平的双向波动才会真正出现。当然,汇率不同于一般商品的价格,预期对汇率变动的影响显著大于价格预期对一般商品价格的影响。汇率变动可能出现超调,因而汇率变动的波动性也明显大于一般商品价格的波动性。但预期毕竟不是无源之水、无本之木,归根结底,汇率预期受制于经济基本面。

历史经验充分说明,中国的资本外流和外逃并不是人民币贬值预期的结果。相反,首先是基本面的变化导致资本外流和外逃,资本外流和外逃导致汇率贬值(或产生贬值压力),然后才是贬值预期的产生。贬值预期不会凭空产生,一定是基本面恶化或某些不利冲击的结果。2008年全球金融危机之后,中国较大规模的资本流出始于2012年第三季度。2012年因中国经济形势持续下行,以致5月政府不得不出台小型刺激政策,抑制经济增速的进一步下跌。根据英国《经济学家》杂志报道,当年10月,渣打银行大中华区研究主管王志浩指出,中国2012年第三季度的贸易顺差加净FDI为1080亿美元,但是外汇储备仅仅增加了280亿美元,说明中国出现了相当大规模的资本流出。在此期间(2012年6月1日至同年8月31日),尽管大量资本流出并导致2012年第三季度中国多年来首次出现资本项目逆差,但当时的经常项目顺差增长依然强劲,人民币对美元汇率一直十分稳定,市场上也并不存在人民币贬值预期。 从2012年第四季度开始,随着经济形势的好转,中国的资本外逃逐渐减少。由此可见,当时的资本外流、外逃并不是人民币贬值预期而是对经济形势的悲观情绪和其他一些非贬值预期因素引起的。

2013年3月,中国的资本项目由逆差恢复成顺差。这大概主要有两个原因:首先是经济增长预期改善。由于2012年第四季度经济形势一度好转,2013年初国内外所有投资银行一致预测中国2013年的经济长速度将超过8%。其次,2013年是人民币国际化狂飙突进的一年。借人民币国际化开放资本管制之便,大量旨在套汇、套利的短期资本趁势流入。这种流入抵消了长期资本外流和外逃,对资本项目顺差的形成发挥了重要作用。换言之,2013年中国资本项目的改善也并不是由人民币汇率预期转变,而是由基本面的变化导致的。

在保持了一年多的资本项目顺差后,从2014年第二季度开始,由于经济基本面的表现令人失望,中国的资本项目又开始出现逆差。随着资本项目逆差的增加,从2015年第一季度起,中国开始持续出现国际收支逆差。 总之,在资本外流逐渐加快的同时,除在2014年第一季度因央行的有意打压人民币汇率一度贬值外,从2012年第四季度起直到2015年的“8·11汇改”前夕,人民币汇率的中间价基本上处于稳中有升状态。即便2014年后出现人民币贬值预期,这种预期也相当微弱。不难看出,在此期间,导致资本项目、国际收支平衡状况恶化的根本原因不是汇率贬值预期的出现,而是基本面的变化。尽管由于基本面的变化,资本外流增加,汇率贬值压力增加,但人民币贬值预期并未形成。之所以出现这种情况,可能是因为中国拥有大量外汇储备,市场相信只要央行愿意,汇率就可以在相当长时间内维持稳定。因而,市场并不确定人民币对美元汇率是否会贬值。

8·11汇改之后,人民币贬值预期的急剧上升加剧了资本外流和外逃,而后者反过来又进一步加大了人民币的贬值压力。面对这种情况,央行有四种选择:一是让人民币贬值;二是动用外汇储备干预外汇市场,维持人民币对美元的稳定;三是实行紧缩政策(如提高利息率);四是资本管制。央行选择了动用外汇储备干预外汇市场。自8月13日之后,在央行的干预下,人民币对美元汇率逆市持续上升。央行的意图是通过人民币汇率的上升,打破人民币贬值预期。而为此付出的代价则是外汇储备的急剧损耗。但问题是,资本外流的根本原因并非人民币汇率的贬值预期,虽然这种预期加大了资本外流的规模。套息交易平仓的资本、对于经济增长前景悲观而撤离的资本,以及出于某些无法拿到桌面的原因而外逃的资本是不会因为人民币汇率的稳定而停止外流的。恰恰相反,人民币汇率的暂时稳定恰恰是这些资本实现胜利大逃亡的最佳时机。

中国汇率制度应尽快实现由“类爬行钉住”到“浮动”的转变

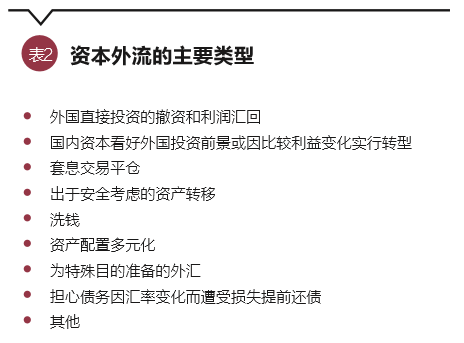

外流资本的性质是不同的,因而汇率的稳定对资本外流的作用是不同的。我们可以把外流资本分为不同类型,详见表2:

不同类型的资本外流对汇率变动的反应是不一样的。一些类型的资本外流会因汇率的稳定而减弱甚至停止,但另外一些类型的资本外流不但不会因汇率稳定而停止,反而会利用汇率的暂时稳定而加速流出。对于这种类型的资本流出应该利用资本管制的方法加以遏制。由于对汇率变动可能比较敏感,只要足够充分,汇率贬值本身也可以抑制这种类型的资本流出。

2017年以来,从国外看, 美元指数开始下跌,实行浮动汇率制度的发展中国家的汇率都在上升;从国内看,中国经济出现好转的趋势,2014年—2016年前半年的悲观情绪已经大部消散。 现在,人民币汇率基本稳定,甚至出现了升值的可能性。我们不禁要问:当前人民币汇率趋稳的局面是“8·11汇改”后央行干预汇市、稳定汇率预期的结果吗?如果在8·13央行不结束8·11启动的汇改, 而听任人民币汇率贬值,中国经济会因为汇率暴跌而出现金融和经济危机吗?现在来看,出现这样的结果是很难想象的,因为我们现在可以判断,中国经济基本面当时并没有坏到这样的地步。可能性最大的结果应该是:随国内外经济形势的变化,资本外流趋于稳定,人民币汇率在经过较大幅度贬值后,趋稳反弹。在经过这样的调整之后,中国经济出现了可能比现在更好的回升势头。而最重要的是:中国仍将坐拥4万亿美元外汇储备。因而可以更为合理地使用这些外汇储备,以达到稳定中国金融体系,支持企业走出去的种种目的。

当然,更理想的情况是:在2015年启动汇改前,央行就加强了资本管制。在启动汇改之后,当少部分外流资本穿透资本管制的防火墙而对人民币产生压力时,央行不干预外汇市场,而让人民币汇率贬值。由于人民币汇率的贬值导致资本外流成本提高。躲过资本管制的外逃资本会因外逃成本的提高 (买美元变得昂贵了)而受到抑制。这样,汇改对中国经济的冲击就将被限制在尽可能小的范围之内。

不可否认,汇率变化形成的汇率预期会影响资本流动,并进而影响汇率。但是汇率和汇率预期之间的这种正反馈,归根结底受制于经济的基本面,而汇率本身的自我稳定作用和资本管制也都可以切断或削弱这种正反馈机制。动用外汇储备稳定人民币汇率,进而稳定人民币汇率预期,从而遏制资本外流并最终实现人民币名义汇率稳定的政策主张是错误的。执行这种政策主张使中国付出外汇储备骤减1万亿美元的沉重代价。

鉴于国内外经济形势的变化,2017年下半年经济向好的现状又为我们完成“8·11汇改”未完成的汇改提供了有利的机会窗口。中国汇改已经走过了漫长的20多年,不应该再拖延下去。有关部门应该尽快落实“深化人民币汇率形成机制改革”的要求,尽快实现汇率制度由“类爬行钉住”到“浮动”的转变,而不是在各种复杂的定价公式化中寻找出路。

(余永定为中国社会科学院学部委员。本文编辑/王蕾)