2008年全球金融危机以来,全球金融的结构发生了重大的结构性变化,主要体现为发达经济体去杠杆,新兴经济体则在加杠杆。本文认为,当前面临的最大挑战是全球金融产品和金融市场的关联度和共移性的加强,这已经引起了流动性的紧缩和变化,并必然导致金融市场的大幅波动。

2008年的全球金融危机对世界经济金融形成了巨大的冲击。时至今日,全球经济仍然在其影响之下。危机改变了2000年以来全球经济增长的基本面,使全球经济增长的轨迹向下平移,也使全球经济潜在增长率下降。当前世界经济处于一个低增长、低投资、低贸易、低资本流动、低通货膨胀、低油价、低利率的低水平运行状态。金融市场的变动更为复杂和深刻。危机后,主要发达国家采取非常规量化宽松货币政策,一时间全球金融市场动荡、整合,去杠杆和加杠杆并存,流动性又泛滥又紧张等。金融市场发生了一系列深刻的结构性变化:背离的央行货币政策导致货币市场波动;全球金融机构发生巨大的变化;金融的中介功能从银行业走向非银行业,并由此产生了风险集中度的上升和公司债务的上升和风险等等。在这个背景下,全球金融整体水平高企,而金融产品和市场的关联和互动性大大增强和提高,这引起了流动性的紧缩和变化,也必然导致金融市场的大幅波动,全球金融市场的脆弱性上升。但全球处理和抵御风险的政策空间和市场能力却在急剧地收缩,这是今天全球金融市场面临的最主要的挑战。

全球整体金融结构变化

2008年全球金融危机以来,全球金融的结构发生了重大的结构性变化。以美国为例,2002年美国股票市场、债券市场、银行体系等整体金融资产占 GDP的比重为509%,到2015年下降到456%。整体金融市场经历了一个去杠杆的过程。在此过程中,美国金融的结构也在发生深刻的变化,银行业资产占GDP的比重从221%降到109%,银行业瘦身一半,这是美国金融史上几乎从来没有发生过的事情。与此同时,债券市场和股票市场在加杠杆,债权占GDP的比重从2002年的182%上升至2014年的206%,股票市场从106%上升到141%。其他发达国家也有相似的变化。日本、欧洲在去杠杆的过程中,银行业的去杠杆进程特别快速,股市和债市还在以原有的速度不断发展。这就产生了一个新的金融结构。

与此同时,包括中国在内的亚洲新兴市场国家是一个加杠杆的过程。除日本等以外的亚洲地区,金融资产从2002年占GDP的216%,快速增长至328%,增长了100个百分点,杠杆率增速为50%。在加杠杆的过程里,首先是银行业在加杠杆,银行业资产占GDP的比重增加了61个百分点,杠杆率增速也是50%。债市和股市也在增长,但是没有银行业的增长速度那么快。

所以全球金融结构发生了两个方向的变化:发达经济体去杠杆,主要是银行业瘦身,资本市场继续发展;新兴经济体则在加杠杆,主要是银行业膨胀。全球金融结构和金融风险是紧密相连的,全球金融结构性变化,也是全球金融风险与波动的转移和变化。

美、欧、日货币政策相背离,货币市场波动加大

影响当前金融市场的第一个重要因素是美、欧、日的货币政策背离,并已经使货币市场剧烈变化。2008年全球金融危机后,主要发达国家都采取了非常规量化宽松的货币政策,市场流动性充裕,全球资本流动,特别是新兴市场的资本流入大大增加,全球债市和股市不断上扬并创新高。这一趋势在2015年开始发生变化,美、欧、日的货币政策开始背离。美国在经济稳步增长,失业率持续下降,金融市场风险上升后,开始退出非常规量化宽松货币政策,并在2015年12月第一次加息。而欧洲和日本的经济增长仍然疲弱,通货膨胀转为通货紧缩,欧央行和日本央行从持续性的零利率向负利率发展。2015年美国加息之后已经开始进入利率增长的上升通道。美联储会继续加息,并在2017年加快升息步伐。无论美联储2017年加息几次,美国已经进入了利率上升的快速通道,与此同时,欧央行和日央行则很可能继续维持零利率和负利率或相对美元的相当长时间的低利率。市场预期改变决定了货币市场变化和波动。从过去的24个月,我们可以看到美元不断地走强,日元、欧元和新兴经济体货币不断地走弱。

金融中介功能结构性移向影子银行

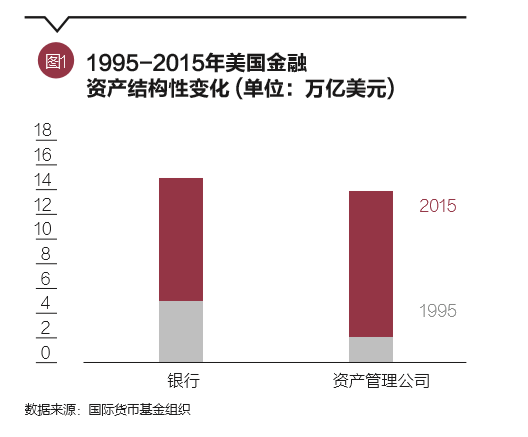

发达国家传统银行业收缩时,影子银行规模逐步扩大,金融中介功能正从银行移向影子银行。以美国为例,1995年银行拥有5万亿美元的资产,资产管理公司只有不到2万亿美元的资产。金融市场管理的资产约为银行业资产的40%;20年以后的2015年,资产管理公司的资产和银行业的资产几乎是一样大,都有大约15万亿美元的规模,详见图1。 2015年美国银行业给美国实体经济的贷款比2007年增加了2600亿美元,同期金融资产管理公司给美国实体经济的贷款,却增长了1.36万亿美元。可见,对实体经济融资的功能正在从银行业走向非银行业。这是又一个金融结构的重大变化,即金融的中介功能从银行移向非银行。

金融集中度增加

当金融中介功能从银行业走向非银行业的时候,金融的集中度大大增加。银行的风险管理系统和资产管理公司的风险管理系统是很不一样的。世界上五大主要的资产管理公司对一些主要金融产品的持有比例非常高。例如,单一资产管理公司持有全球高回报债券的比例从10%~30%,这是非常高的集中度。全世界五大资产管理公司,持有新兴经济体的国家和公司的债券比例也超过了20%以上,这也是非常高的集中度。也就是说,市场上这五个公司只要有一个撤出这支债券,这个市场必然大幅波动。金融的集中度在今天达到了历史上从来没有过的高度,金融的高集中度从来都会带来高的金融风险。

资金逐渐流出新兴市场

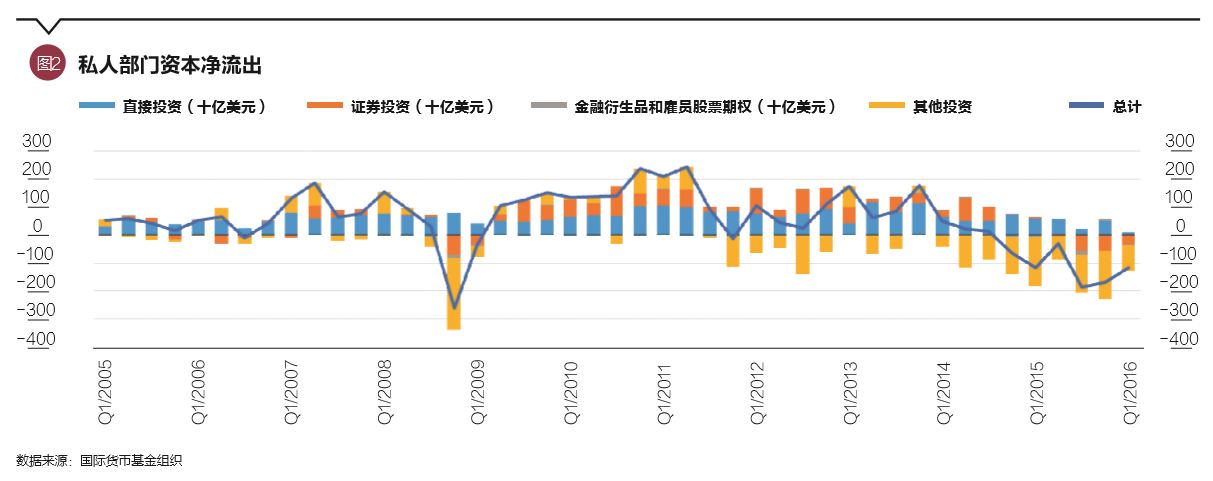

新兴经济体资本流动出现了新变化。就资本流动的规模变动而言,2008年金融危机前后,新兴经济体资本净流入在骤降后迅速反弹;随着经济的走强,出现持续的资本净流入,主要为非直接投资(金融资本和组合资本的流入),包括股市、债市和其他资本的流入。然而从2011年开始,不仅资本流入下跌,而且还不断地出现波动。2014年下半年以后,新兴经济体资本净流入转为净流出;2014年下半年至2016年一季度,新兴经济体平均每季度资本净流出953.4亿美元,总计净流出6673.8亿美元,主要集中在“证券投资”和“其他投资”,详见图2。在美元持续性走强的时候,资本流出新兴经济的压力在不断增大,机构投资者的资金开始流出。这又是全球经济的一个结构性风险和结构性变化。

金融市场结构性、关联性增强,流动性紧缺和波动增大

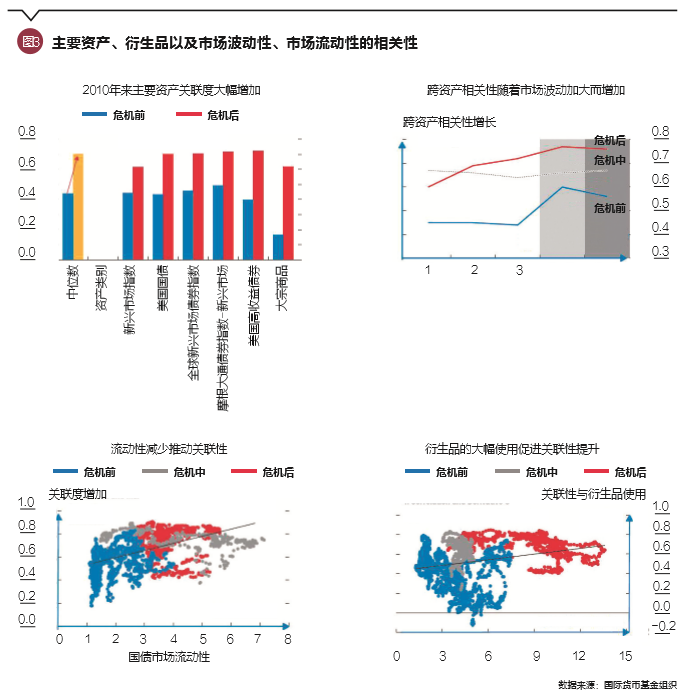

全球金融市场面临的最大的风险和挑战是全球金融市场的关联性和互动性大大增强,由此可能产生市场的大幅振动和冲击。图3左上角描述了不同金融市场产品之间的关联度和共移性。蓝色的柱子是危机以前不同的产品,例如,美国的债券、新兴市场股市等产品的市场关联度和共移性,平均在40%左右。红的柱子表明,危机以后,全世界金融市场的关联性和共移性大大加强,特别体现在大宗商品和衍生产品领域,关联性和共移性提升到了70%~80%的水平。也就是说,金融产品几乎朝着一个方向和一个节奏移动,同涨,同跌,同波动。

当整个市场的共移度不断加强的时候,会引起恐慌,会引起流动性的紧缩,这是一个特别大的风险。在图3下方的图中,我们测度了数千计的金融产品,衡量它们的关联度、共移性和流动性的关系。我们把市场的关联、共移和流动性放在一个图中。纵坐标是金融产品和金融市场的关联度和共移性,越往上说明市场的共移性越大。横坐标测量市场的流动性,即流动性的宽松和紧张,越往右表明市场流动性越紧张。蓝色的点是2008年金融危机之前各金融产品的关联度、共移性和流动性。它们整体有一个随机分布,有高相关性,有低相关性,甚至为零,或者负相关性,整个的流动性还处于市场比较合适的位置。红灰色的点是危机以后的情况,几乎所有金融产品的相关性都往上移,移到了60%~80%的水平,这是第一个大的变化。第二个现象是整个市场的流动性开始急剧地收缩,移向流动性紧张的右区。可以理解,如果所有人都同时买或者卖的时候,流动性一定是紧张的,但是我们第一次用统计的概念来验证了关联性的存在。

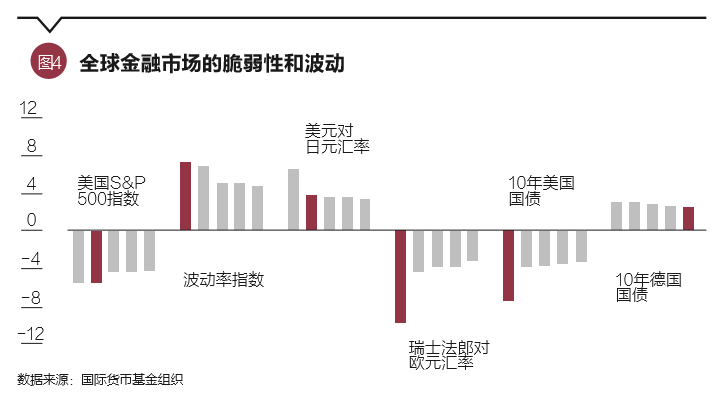

金融危机以来,全球金融市场和金融产品的关联性和共移性大大提高已经成了常态,伴随的流动性紧缩意味着市场会大幅度的波动。2015年,我们观察到了全世界一系列大型市场波动的事件。我们观察100天内市场围绕均值的移动,用标准差来衡量波动的范围。如果当天市场的波动超过了100天均值在一个标准方差内,这是正常的波动;如果是2个标准方差的波动,就是较大的波动,超过3个标准方差就是巨大的市场波动,是历史上很少发生的“黑天鹅”事件。从图4可见,2015年,我们观察到了一系列超过了2个方差的市场波动。美国S&P 500指数2015年发生了5.5个标准方差的下跌,这是美国从1928年以来发生的最大幅度的单日股市波动。瑞士法郎对欧元汇率发生了9个标准方差的波动。美国的国债市场发生了8个标准方差的变化,这是美国1962年以来没有发生过的市场波动,详见图4。

令人困惑的是,我们都经历了2015年的波动,但并没有感到这是历史性的“黑天鹅”事件,而且没有爆发危机。这就是今天全球金融市场面临最大的不确定性。今天,金融市场的关联和共移已经成为金融市场的“新常态”,那么市场共移和关联一定会引起流动性的急剧变化。市场的大幅波动也成为“新常态”。只是市场和监管者,包括央行都难以判断,当巨大的市场波动来临时,这是一个波动,还是一个危机,这给全世界的宏观政策制定者和决策者提出了重大的挑战。

综上,这个世界发生了很大的变化。整个金融市场的宏观背景是我们处于低增长、低利率、低通胀、低石油价格、低投资、低贸易、低FDI的一个持续性、低均衡的状态中。在这个背景下,全球金融市场整体风险水平高企,金融市场正在发生一系列的变化。美、欧、日货币政策背离和美元走强,使得利率和汇率风险成为当前全球金融市场的主要风险。同时,金融市场正在发生着深刻的结构性变化,银行业的去杠杆产生了新的金融分布,银行的中介功能从银行业走向非银行业,产生了新的风险集中度。而这个集中度反映在债市和公司债务上,将产生新的潜在风险。因此对于新兴经济体来说,资本可能会继续外流,与此同时,我们面临的最大挑战是全球金融产品和金融市场的关联度和共移性的加强,这已经引起了流动性的紧缩和变化,并必然导致金融市场的大幅波动。这是全球金融市场最大的不确定性,也是对市场和政府的巨大挑战。最后,相比2008年金融危机时期,整体金融风险是下降的,但宏观政策的空间却急剧萎缩。修复政策空间也是刻不容缓的挑战。

(朱民为清华大学国家金融研究院院长。本文编辑/丁开艳)