2017年中央将防控金融风险放在更加重要的位置。面临房地产行业新政策、新形势,本文尝试分析房地产行业的债务风险,并对商业银行如何应对提出几点思考。

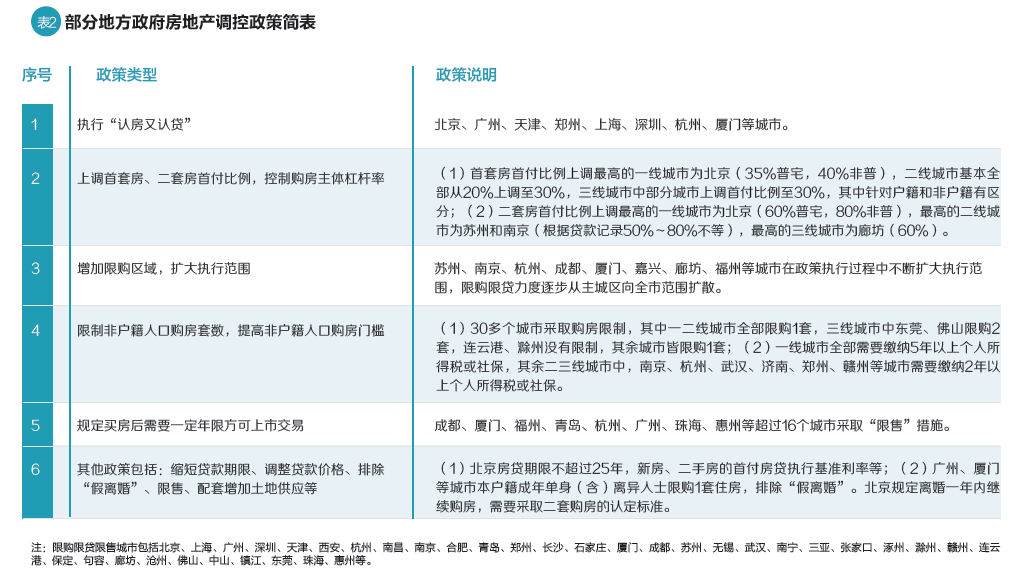

2016年9月以来,为遏制热点城市房价过快上涨、防范金融风险,人民银行、银监会、证监会、保监会等国家部委、行业协会先后出台一系列政策措施,全面收紧房地产融资政策,银行贷款、债券、信托融资、理财资金、私募、股权融资、资管融资、保险资金等融资渠道均有所收紧。同时,根据分类调控、因城施策的原则,截至2017年4月底超过50多个城市出台限购、限贷、限售等房地产调控政策,热点一二线城市持续加码,环一线、三四线城市开启“限购限贷”模式。同时,中国货币政策将告别宽松转向“稳健中性”,央行开始缩表,预期作为金融属性较强的房地产行业将会受到影响;另外,为了抑制房地产泡沫风险,预计2017年重点热点城市房地产紧缩调控将全年维持,且还将会有更多城市或升级调控、加入“认房又认贷”的队伍,或者全新跻身限购限贷限售行列。

房地产行业债务风险分析

房地产是资金密集型行业,负债水平高是房地产开发企业的主要特征之一。当前全方位、自上而下的政策调控,对房地产企业融资环境和债务风险带来较大压力。

首先,从房地产行业整体融资情况来看,2016年全国新增房地产贷款5.7万亿元,同比增长57.9%,占新增人民币贷款比重高达45%。2017年一季度房地产贷款新增1.7万亿元,占同期各项贷款增量的40.4%,比年初占比低4.5个百分点,其中房地产开发贷款余额7.54万亿元。债券是房地产企业融资成本较低的渠道。2016年房地产企业通过私募债、公司债、中期票据等融资工具的融资额达到11376.7亿元,但是自去年四季度地产调控政策后,房地产行业债券融资大幅度缩减。2017年一季度地产行业债券总发行量仅为649.5亿元,同比下降达83.8%。2016年房地产企业通过信托、私募基金等非传统类渠道的融资规模快速上升。2016年底中国房地产信托贷款余额1.43万亿元。从基金子公司的资管产品看,2016年投向房地产的产品数量共计304只,投资金额约880亿元。此外近年来政府对ABS产品多持支持态度。虽然2016年底,监管层暂停了购房尾款ABS,但是其他资产证券化产品并未被禁,仍是调控时期房地产企业的重要融资方向之一。根据WIND统计,2015年末开始,房地产企业ABS产品规模快速增加,2016年发行规模为443.8亿元。

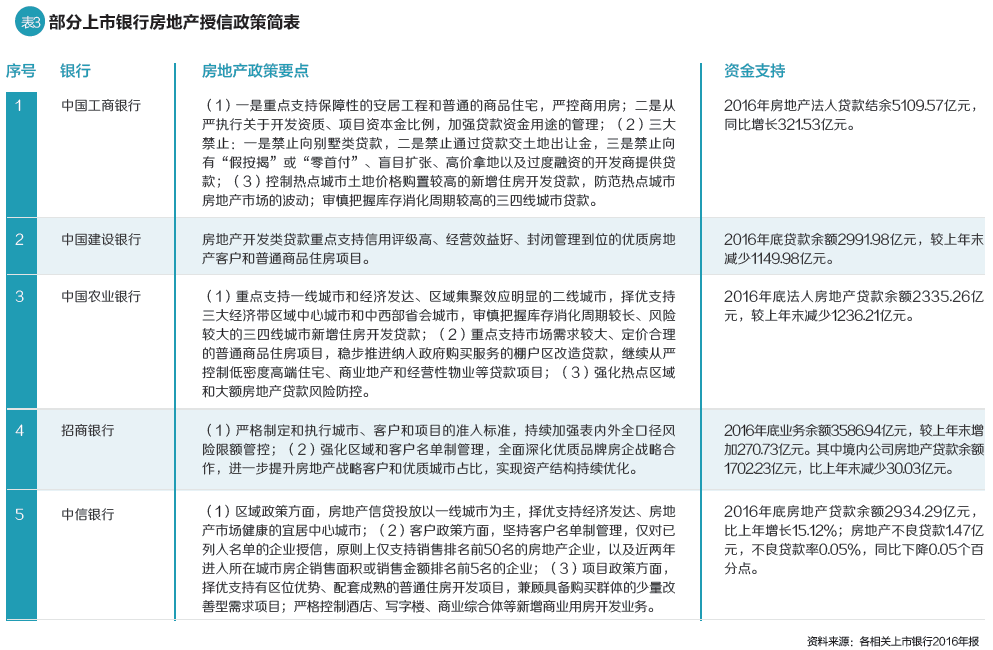

其次,若对上市公司的债务情况进行分析,可以发现上市房地产企业资产负债率仍处于高位。2016年末整体净负债率略有回落,但2017年一季度末重新攀升,净资产负债率提升到106%。分企业看,大型房企控制杠杆率,但是中小房企负债率相对较高。随着融资环境趋紧,融资成本上升和大量债务到期,房地产企业偿债风险将逐步提高,偿债压力增大。一旦市场销售情况受到限购政策与市场预期影响不如预期,销售回款不能满足企业债务偿还与新增开发投资需求,房企资金链将面临较大压力。同时,融资政策收紧对中小开发商融资影响较大,尤其是融资成本的上升将会对一些高杠杆拿地的中小型房企产生较大影响。与此同时,根据上市银行年报,各家商业银行对房地产行业均已开始采取差异化房地产授信政策,政策取向有所收紧,比如,新增开发贷趋紧;禁止“配资拿地”等地产夹层融资;拒绝给“五证不全”的开发商提供贷款;暂缓存量信贷置换房贷等交叉融资手段。

商业银行的应对策略

未来,预计2017年房地产行业政策环境仍将稳中趋紧,融资成本上升和大量债务的到期,将给房地产企业带来较大的债务风险。为有效防控银行房地产资产业务风险,建议商业银行应做好以下几方面:

一是贯彻执行国家政策及监管要求。按照“分类调控、因城施策”房地产调控要求,加强重点热点城市贷款投放管理,抑制房地产泡沫风险,支持三四线城市去库存。优化信贷资源配置,控制房地产贷款增速,加强资产组合管理,防范房地产贷款集中度过高的风险。

二是实施差异化客户政策,实行名单准入制管理。择优支持行业竞争力较强、商业模式成熟、经营管理稳健、品牌形象突出、财务状况良好、杠杆率不高的全国性龙头企业、区域龙头企业及上市公司,审慎介入扩张过于激进、资产周转缓慢、杠杆率偏高、融资成本明显高于行业平均水平、规模较小的客户。

三是加强全口径的房地产风险敞口管理。除了开发贷款、个人按揭贷款外,将债券投资、贷款承诺、理财投资、SPV等银行实质承担信用风险的各项业务,纳入客户统一授信管理,全面梳理和摸清房地产风险敞口底数,严格落实房地产开发贷封闭式管理。

四是加强房地产合规性管理,严禁银行资金违规流入房地产领域。不得违规为房地产开发企业发放贷款用于支付土地出让金;不得为四证不全、资本金比例不到位项目发放房地产开发贷款;不得发放流动资金贷款、经营性物业贷款等为房地产开发企业提供融资等。

(张明哲就职于中国邮政储蓄银行授信管理部。本文编辑/王蕾)