数字金融对实体经济提供了实实在在的服务,但是其发展可能也带来一些问题,甚至增加系统性金融风险,从而给金融监管提出新的挑战。本文对数字金融背景下的金融监管提出建议。

数字金融在促进实体经济发展的同时也带来风险

蓬勃发展的数字金融利用移动终端和大数据分析两大数字技术工具支持金融决策,特别是通过降低获客成本和帮助风险控制,为普惠金融发展提供了一个全新的解决方案,与此同时也带来一些新的风险。

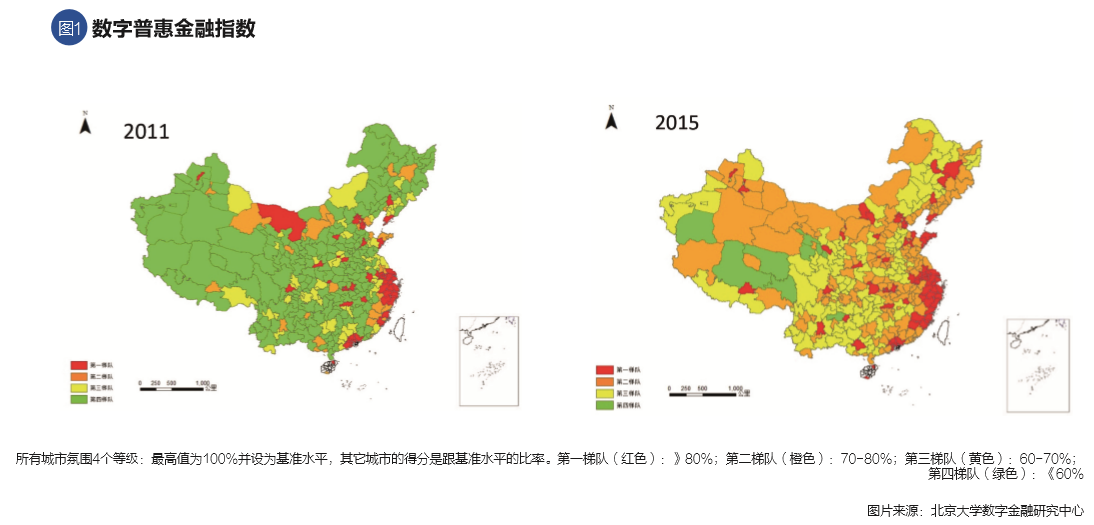

从北京大学数字普惠金融指数来看,详见图1,全国数字普惠金融指数从2011年的40上升至2015年的220,增长速度十分惊人。更为重要的是,如果把每个地级市按不同发展水平分成四个梯队(第一梯队—红色,第二梯队—橙色,第三梯队—黄色,第四梯队—绿色),可以看到,2011年沿海地区和内陆地区之间的颜色差别非常大。但到了2015年,地区之间的颜色差距已经明显缩小。这说明原本后进地区的发展速度更快,使得它们与发达地区之间的差距快速缩小。这也充分说明,数字金融的普惠特性确实非常突出。

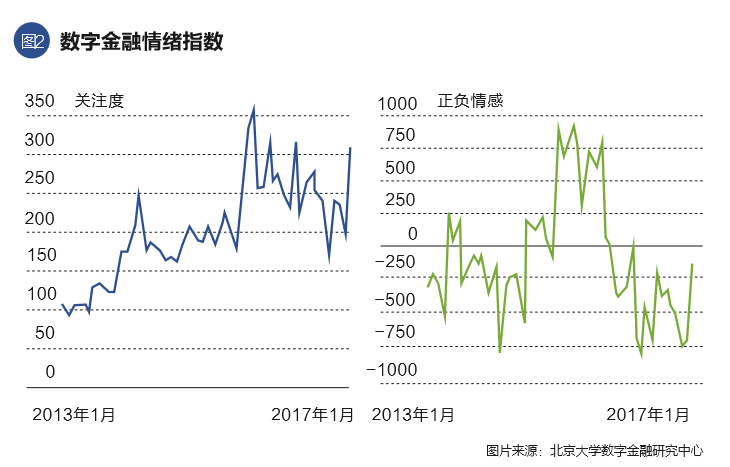

第二个指数是北京大学数字金融情绪指数。这是研究人员利用大数据分析的方法从将近2000万篇媒体稿件中识别出来的。它有两个分支,左边是关注度指数,右边是正负情感指数,详见图2。无论是看关注度指数还是看情感指数,过去三四年,公众对于数字金融的情绪一直在激烈地起伏。前一段时间情绪指数一直在下降,这可能与数字金融领域风险频发和政府采取整治措施有关。但从2017年6月开始,关注度指数和正负情感指数同时出现了显著的反弹。一个可能的原因是政府决定延迟数字金融业整治的最后期限。

数字金融所带来的风险与挑战

数字普惠金融指数快速上升和数字金融情绪指数大幅起伏,表明虽然数字金融拥有巨大的普惠价值,同时也存在实实在在的风险,比如大量个体网络借贷平台出问题。而金融风险恰恰是当今中国经济与金融最重要的问题之一。从2016年底的中央经济工作会议到2017年初的“两会”,防范系统性金融风险一直是决策层关心的话题。

为什么现在提出要防范系统性金融风险?一个直观的观察是,最近三年来金融风险不停地在不同的部门和行业之间游走,从股票市场到债券市场,从房地产市场到外汇市场,从影子银行到数字金融行业。当前金融风险如此突出,主要是基于三个方面的原因:

第一,过去金融风险没有全面爆发,主要是受到两个因素的支持,一是持续高速的经济增长,二是政府的全面兜底。而现在这两个因素都在不断地弱化。经济增长速度已经从2010年的10.6%回落到2016年的6.7%,导致企业资产负债表恶化,甚至催生了许多僵尸企业。政府继续兜底的能力也已经明显减弱,借用国际清算银行“风险性三角”的概念,目前在我国同时出现了杠杆率上升、生产率下降和宏观经济政策空间收缩。这些均表明现在我国金融风险增加但政府应对的空间收缩,所以系统性风险爆发的可能性确实在上升。

第二,市场上的流动性十分充裕,但可投资的资产规模相对有限。广义货币供应量M2与GDP的比例已经上升至208%,特别重要的是最近出现了银行存款短期化的问题。充裕的流动性追逐有限的可投资资产,只要流动性进入一个领域,那个领域就会繁荣,也很容易出现风险和泡沫,市场回调就在所难免。而这正是过去几年金融风险不停地在不同领域之间游走的一个很重要的原因。

第三,在监管框架方面也有很多值得反思的地方。众所周知,“一行三会”的监管体制缺乏有效的政策协调。监管政策定位也有许多可议之处,比如监管部门经常把金融稳定和行业发展混在一起,把金融监管和宏观政策混在一起。更重要的是,还有一些金融交易没有受到充分的监管覆盖,特别是影子银行和数字金融领域。

上述系统性金融风险与数字金融紧密相关,造成系统性风险的因素可能会作用到数字金融领域。同时数字金融的一些问题,也可能加剧系统性的金融风险。而数字金融的发展,起码在如下几方面给金融监管带来了新的挑战:

第一,数字金融的发展可能会影响货币政策的有效性。我国传统的货币政策关注的是货币供应量、银行贷款以及社会融资总额。而数字金融的高速发展令越来越多的资金在银行体系外运转,这就可能影响央行对货币数量的度量以及调控。比如蚂蚁金服的余额宝现在的投资规模已经达到1.45万亿元,这笔钱应该计在M0中,但其流转就不会再影响M1和M2。更重要的是,余额宝中的钱究竟算现金还是资产?因为这两者之间可以瞬间实现转换。因此,数字金融的发展可能导致央行调控基础货币的能力下降,甚至令货币流转速度加大。这些都对现行货币政策框架提出了挑战。

第二,数字金融风险传导既快又广。虽然现在很多数字金融平台的规模相对较小,但也有一些规模比较大的,如e租宝事件曾经涉及90万人的500亿元。实际上,数字金融平台不论大小,往往有两个很重要的风险特征:其一,参与者对风险的识别和承受能力相对较低;其二,一旦出现问题,风险传导速度非常快,而且跨行业、跨区域。也就是说,数字金融发展加大了导致系统性金融风险的可能性。如果监管部门仍然沿用过去的监管方式,比如定期的信息披露和现场检查等,很可能无法及时防范金融风险。

第三,数字技术的运用对金融稳定的影响并不确定。几乎所有的数字金融机构都声称在使用大数据分析支持金融决策。但事实上有很多机构或者没有数据,或者不会分析,“挂羊头卖狗肉”的现象并不少见。一些机构确实在努力地构建大数据库,但如何既能利用大数据又合理地保护个人隐私,在这方面尚无现成的行为规范。而如果一些商业机构真的拥有了完整、全面的大数据信息,又如何保证公众不担忧经济、社会甚至个人的安全?另外,大数据分析支持金融决策会让金融市场上的羊群效应加剧还是减弱?现在很多数字金融公司都在尝试智能投顾的方法帮助老百姓做财富管理。如果一个或几个大数据分析公式同时为几千万人提供投资建议,会造成什么样的后果?这些问题确实是监管部门以前没有遇到过的。

第四,当前分业监管的框架很难适应已经具有混业经营事实的数字金融行业。目前看来,中国分业监管的框架在短期内不太可能改变。但混业经营已经是数字金融行业的常态,以蚂蚁金服为例,它拥有银行、支付、基金、保险、股票等几乎所有领域的金融牌照。其实京东金融、陆金所等也都是混业经营状态,即便很多小平台也有很多交叉业务。但问题是,当前分业监管的框架还缺乏有效的监管政策协调机制,沿用这个监管框架来监管数字金融行业,很容易出现监管漏洞,导致新的金融风险。更为严重的是,不少数字金融业态还没有很好地被监管政策覆盖。

第五,如何监管具有系统重要性的数字金融机构上缺乏现成的方法。银行业、保险业都有系统重要性机构,但在数字金融领域暂时还没有。不过,如果看目前全世界最大的五家数字金融公司,就会发现其中四家都是中国的机构。这四家公司对中国的数字金融行业的发展会带来什么影响?对中国的总体金融稳定会有什么影响?假如国内的一些数字金融机构具有系统重要性,那又应该如何对它们进行监管?这些问题应该认真地研究和探讨。

调整监管政策支持数字金融发展与金融稳定

由此看来,现行的监管政策应该及时地做出调整,才能更好地支持数字金融的健康发展,同时防范系统性金融风险,确保金融稳定。

第一,过去金融监管者只需要懂金融,而现在不但要懂金融,还要懂技术。数字金融当然做的还是金融业务,但利用的核心技术是移动终端和大数据分析,监管者只有明白技术,才有可能指导风险在哪里。而且像任何金融创新一样,数字金融领域的创新通常都是发生在金融机构、金融市场,监管部门应该不断学习,起码要及时了解市场上发生的事情。如果监管人员不懂技术,容易产生问题,因为数字金融的风险,有的时候可能是单纯的金融风险,有的时候也可能由技术问题引发。

第二,货币政策应该尽快地从数量型工具转向价格型工具。随着数字金融的快速发展,央行对货币的数量变量的测度和调控能力都在下降,也许未来更为有效的货币政策应该依赖价格工具,特别是政策利率。

第三,全国金融工作会议已经决定设立国务院金融稳定发展委员会,这意味着“一行三会”的框架暂时不会改变。因此,对已经普遍实行混业经营的数字金融的监管也需要有一个好的协调机制。一种思路是在委员会中建立一个数字金融监管委员会,协调并统筹对数字金融监管的政策。同时对数字金融和传统金融应该设置统一的监管标准,避免出现监管套利。

第四,监管要在创新与风险之间求平衡。但允许创新有前提,就是金融行业必须有准入门槛。支持数字金融创新,在国际上已经有一些成功的做法,我国也有一些好的尝试,核心就是在控制风险的条件下允许尝试新的做法,比如沙盒计划和创新中心等。同时尝试用数字技术支持数字金融监管,因为数字金融行业的变化非常快,需要实时监控风险。其中一种做法是数字金融机构与监管部门开展合作,尝试科技监管(RegTech)的做法。

第五,监管部门也应该开始识别数字金融行业内具有系统重要性的机构,并尝试一些监管办法。能否像对待系统重要性的传统金融机构那样,做压力测试并对资本金、流动性和业务范围等提出一些特殊的监管要求。

(黄益平为北京大学数字金融研究中心主任。本文编辑/丁开艳)