从M3与广义社会融资的长期关系,以及过去几年通过“脱实向虚”积累的背离来看,目前正在开始的修正过程将需要较长时间的逐步调整来完成,或者通过短期内非常剧烈的调整来实现。尽管后一结果的可能性显然存在,但前一结果可能性更大,这也许将要持续数年的时间。

去年底以来,影子体系内,资金已经开始出现“脱虚向实”的趋势转折,这反映了实体经济领域融资需求的恢复(PPP项目的推广,房地产投资的恢复,经济的企稳反弹等)和监管部门金融去杠杆的努力。前者带来实体经济资金需求的增加,后者带来影子银行信用创造的收缩。这共同导致了去年末以来债券市场的调整和间歇式的流动性紧张,并逐步影响到股票市场的风格和估值体系。

“脱实向虚”到“脱虚向实”的趋势转折

2016年底以来,由于实体部门融资需求的恢复,以及监管政策的趋严,影子体系内,资金正显现出从“脱实向虚”到“脱虚向实”的趋势转折。

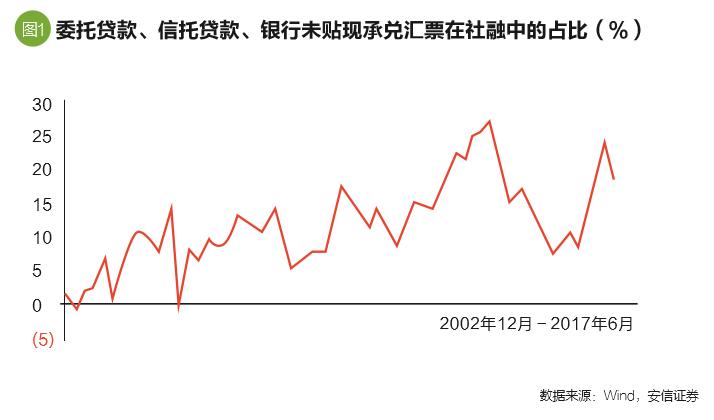

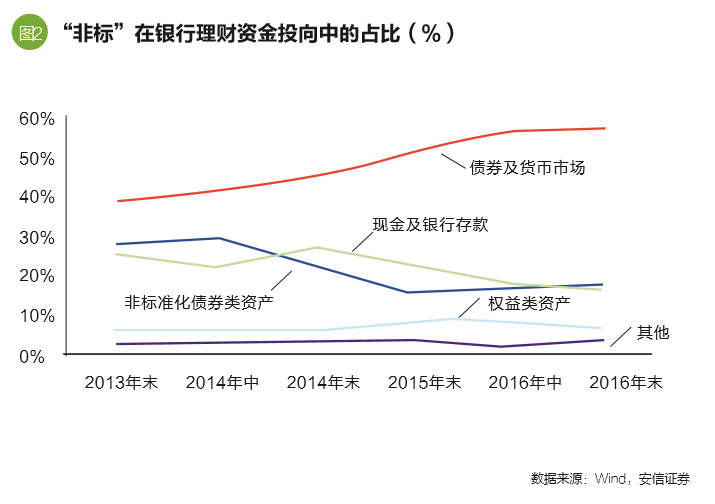

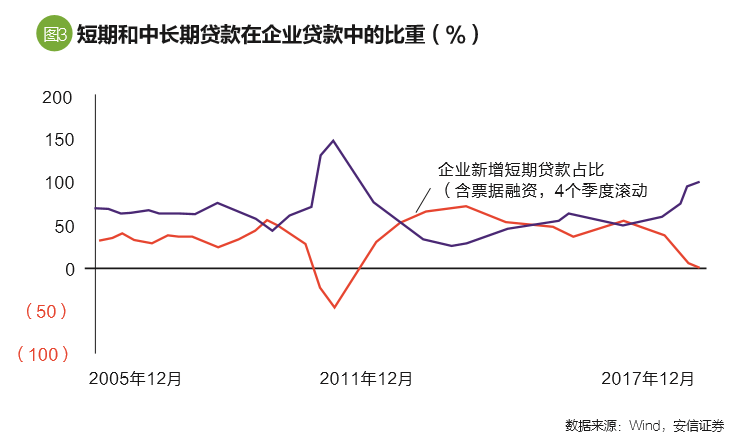

首先观察委托贷款、信托贷款、银行未贴现承兑汇票在社会融资规模中的比重。过去几年“脱实向虚”过程中,这一比重持续走低。然而2016年下半年特别是四季度以后,这一占比(4个季度滚动)快速触底反弹,由2016年中的8%上升至2017年一季度的24%。二季度由于监管政策冲击有所下滑,但占比仍然在18%。银行理财资金投向中,“非标”资产的占比也在2016年下半年稳定下来并有轻微的回升。与此同时,银行表内贷款投放总体偏强。细项中,短期贷款和票据融资由于额度控制以及票据利率上升的影响有较大的回落,但中长期贷款投放稳健,在全部表内贷款中的占比快速攀升。委托信托贷款走强,理财“非标”占比企稳,表内投放强劲、中长期资金占比上升等等,这些变化似乎表明,实体部门融资需求去年下半年以来已经显现出了恢复势头。当然,可以讨论的是,2016年底“债灾”发生以后,信用债发行大幅萎缩、地方债务置换进度也有放缓,这导致的资金分流,无疑也推动了前述指标的走强。不过结合过去几个季度的经济表现,例如房地产去库存取得进展以后开发商拿地意愿的回升、PPP项目的推广、全球经济增长和国内制造业投资企稳等来看,实体经济终端需求和融资活动的恢复应当是实在的。

监管政策的影响

接下来看去杠杆监管政策实施的背景及其影响。我们知道,2014年之前,经济也多次经历过周期性的下降,经历过资金的“脱实向虚”,但为什么当时M3(M2同表外理财之和)与广义社融增速的背离,从来没有像2014—2016年如此显著?商业银行市场化导向的进一步增强、金融创新的积极性、对利润最大化的追求,毫无疑问是非常重要的因素。但很多人也同意,监管部门各自为政,竞相对各自管辖范围内金融机构的监管套利、加杠杆和金融创新行为持纵容和鼓励态度,也是影子体系得以野蛮生长非常关键的理由。影子体系迅速膨胀背后蕴藏的风险是显而易见的。例如,与传统的商业银行体系相比,影子体系最后贷款人制度安排不甚到位,负债端没有存款保险制度安排、机构批发资金流动性高,资本充足率要求更低等。

过去几年各类资产市场的动荡,使得影子体系的这些风险逐步暴露,最终在经济下行压力趋缓以后,监管政策对金融创新和影子银行业务的态度开始发生转变,由此前竞争性地纵容和鼓励,转向一段时间内竞争性地收缩和去杠杆,从而带来了影子体系信用创造能力的收缩。

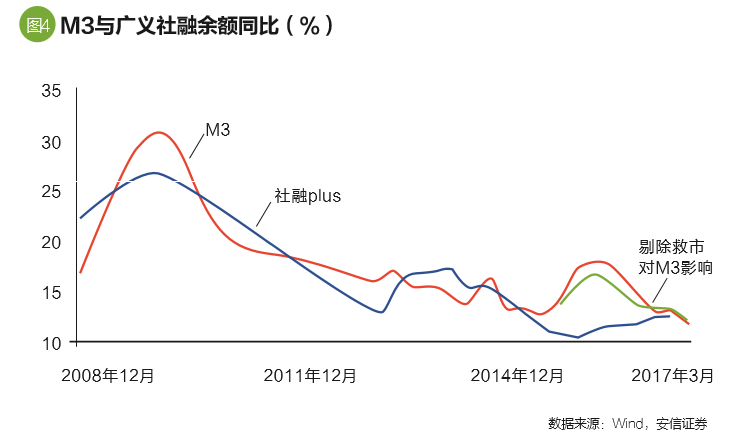

在金融统计数据层面,资金“脱实向虚”的一个体现是M3与广义社融增速的持续大幅背离。

然而比较清楚的是,在抹去经济、金融市场和监管政策的中短期波动后,长期来看, M3与广义社融增速之间不会存在系统性的差异。这实际上意味着,此前 “脱实向虚”过程中,M3与广义社融增速所积累的严重背离的绝大部分,在未来是需要反向修复的。反向修复的路径简单来说有两种。一是M3增速小幅低于广义社融增速,整个修复过程花费较长的时间;二是M3增速大幅低于广义社融增速,过程十分剧烈,时间则相应缩短。在监管失当或危机应对不力的情况下,后一种路径的可能性显然是存在的,但我们倾向于认为前一种路径的可能性要更高,这也许将持续数年的时间。

金融去杠杆过程中,资金利率中枢预计将维持在偏高的位置,广谱资产市场流动性面临持续的压力,这对市场风格和估值体系产生重要影响,也意味着,股票市场的上涨,将更加依赖于盈利改善的支撑。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)