风险与收益率是投资者在构建策略时必须考虑的基本要素,本文讨论了投资者存在参考点依赖性偏好时,股票表现出的风险收益关系,并提出了一种有效的投资策略。

风险与收益性的关系

根据传统风险收益理论,投资者通常是对风险厌恶的,高风险股票必须通过更高的必要回报率吸引投资者;否则在供需作用下,人们对高风险股票的投资需求下降,将引起股票价格下跌,使其预期的投资收益率上升,直至市场恢复均衡。因此,股票的收益率通常与其风险正相关,投资者在构建策略时不得不在收益性和稳健性间进行取舍。

然而研究发现,市场上的实际投资结果往往与传统理论相背离。如果用收益率波动性作为风险指标,一些高风险股票的投资收益率反而要低于低风险股票。在此情况下,投资者完全可以构建一个“买入并持有低风险股票”的两全策略,在享受高收益率的同时,无须为高风险困扰。

Baker、Bradley和Wurgler(2011)在研究中对比了两种投资策略:其一是逐年选取并持有过去收益率波动性较高的股票;其二是逐年选取并持有过去收益率较低的股票。如果投资者在1968年按两种策略各投资1美元,40年后高波动性组合的资产净值将变为58美分,考虑到美元贬值因素,其实际资产净值将低于10美分,投资收益率低至-90%。而与之相对应的低收益波动性组合在40年后,将取得59.55美元的资产净值和10.12美元的实际收益,从风险和收益两方面来说都优于高波动性组合。也就是说,在1968年到2008年期间,低收益波动性组合兼具高收益与稳定性;而高收益波动股票组合的收益率明显较低,且收益走势存在很大的反复性。因此,在实操中,“逐年筛选并买入收益率波动性较低的股票”这一策略能够给投资者带来较高的超额回报率。这一现象给传统金融学理论带来很大的挑战。

针对这一结果,笔者及所在研究团队从参考点依赖性偏好的角度对风险收益关系进行解析,并对这一策略进行优化。

赢钱与输钱情况下的投资者行为

以往研究标明,投资者的风险偏好存在对参考点的依赖性(Reference-Dependent Preference),即在盈利和亏损两种情况下拥有不同风险倾向。依据丹尼尔·卡内曼(DanielKehneman)获得诺贝尔奖的“前景理论”的解释,人们账面赢钱时(注意是账面浮盈)更容易产生风险厌恶的情绪;而在账面输钱时(注意是账面浮亏)则会倾向于冒险,希望获得更高的实际回报率。举例来说,假设股票A的波动性比股票B大,当股票A和B的投资者都已经亏损5元时,现在假设股票A和B的期望收益相同的情况下,由于在账面亏损时投资者是风险喜好的,所以风险更大的A组合能够给投资者带来更高效用,所以投资者对股票A的需求会高一些,从而相对于B来讲A当前的价格可能会被高估一些;所以风险高的股票A的将来的收益率要比风险的股票B要低一些。假设股票C的波动性比股票D小,而当股票C和D的投资者都已经赢得10.5元时,考虑两个股票的期望收益相同的情况下,由于在账面盈利时投资者是风险厌恶的,所以投资者会在风险更低的股票C中能够取得更高效用。所以投资者对股票C的需求会高一些,从而相对于D来讲C当前的价格可能会被高估一些;所以,风险低的股票C的将来的收益率要比风险高的股票D要低一些。

因此,投资者要求的必要回报率在不同情况下会随他们的风险倾向发生改变,那些令多数人“输钱”的股票将会产生负的风险-收益率关系;而那些让大家都“赢钱”的股票则会拥有正的风险-收益率关系。

笔者及所在团队按照未实现盈利值(Capital gains overhang)将股票分为平均账面盈利和平均账面亏损两种,也就是将股票分成当前价格高于和低于股票持有者买入该股票的平均价格两组。其中,对于账面盈利的股票,由于投资者是风险厌恶的,在数据中股票收益率与其风险确实成正相关;而对于平均账面亏损的股票,投资者在损失厌恶的作用下会选择高风险股票,在数据中这些股票的收益率和风险也确实成负相关。

基于参考点依赖性偏好的投资策略

基于理论及实证结果,笔者及所在团队提出了一种优化投资策略,即采用历史数据计算出股价参考值(也就是当前股票持有者买入该股票的平均价格),对于价格低于参考值的股票,选择做空高风险股票而买入低风险股票。而价格高于参考值的股票,由于收益率和风险成正相关,不适用于这一策略;如果投资者风险承受能力较强,也可以考虑做空低风险的股票而买入高风险股票,以获取高投资收益。

考虑到个人投资者在衡量风险时可能更注重一些直观指标而非系统性风险,余教授及其团队在构建策略时,除了采用股票的系统风险系数Beta之外,还采用了股票的月收益率波动性和日收益率波动性等作为风险测量指标对股票进行分组。其中,单只股票的Beta等于个股收益率和市场收益率的协方差除以市场收益率方差。

按照策略分别筛选出当前股价低于和高于其参考值的股票,再根据不同风险指标对股票进行分组,在买入低风险股票的同时做空高风险股票。这一策略在实际操作中将取得相当可观的收益成果。

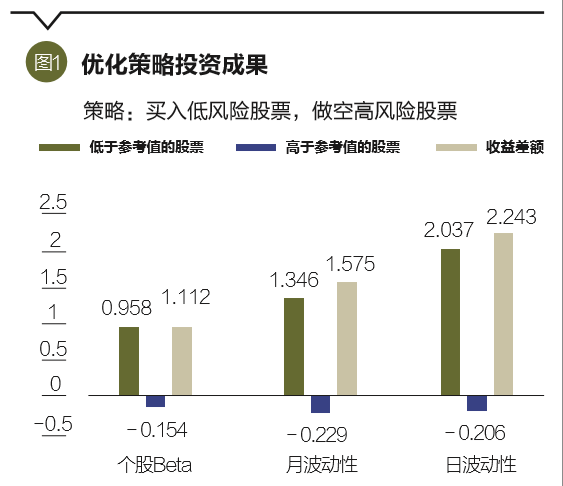

图1中三组柱状图分别采取个股Beta值、股票月度收益率的波动性和日度收益率的波动性作为风险指标构建策略。股价低于参考值的股票在三组策略中取得的收益结果如蓝色柱形所示,月超额收益率均在0.9%以上,最高可达2.04%。这里超额收益率是剔除风险之外的额外的收益率。与之相对,在股价高于参考值的股票中策略的超额收益均小于零,最低为-0.23%,但是其亏损幅度远小于上一组股票的盈利幅度。也就是说,在股价高于参考值的股票中,高风险的股票比低风险的股票有更高的超额收益率。综合看来,两组股票中的策略存在明显的收益差额,三组指标对应的差额分别为1.11%、1.58%和2.24%,采用股票的日收益率波动性作为风险因子时差异最为明显。所以一个改进的策略就是买入低于参考点的低风险股票和高于参考点的高风险股票,同时卖空低于参考点的高风险股票和高于参考点的低风险股票。对于三组不同的指标,这个改进策略的超额收益率分别为每月1.11%、1.58%和2.24%。如果不考虑对于参考点的依赖,而采用传统的买了低风险和卖空高风险的股票的策略,根据这三个指标产生的策略的超额收益率分别为每个月0.30%、0.33%、和0.77%。这远远小于我们改进的投资策略的超额收益率。

综上所述,参考点依赖性偏好理论能对股市中风险-收益率成负相关给出较为合理的解释。投资者也可根据此理论,在投资中构建改进的兼具高收益、低风险的投资组合。

(余剑峰为清华大学五道口金融学院建树金融学讲席教授。原论文Reference-Dependent Preferences and the Risk-Return Trade-off发表在Journal of Financial Economics《金融经济学杂志》2017年2期。本文编辑/陈旸)