本文将我国城市居民金融知识水平数据与其他国家数据进行比较,并对如何推进我国金融普及教育提出建议。

21世纪以来,学术界关于金融素养和金融知识的讨论热度持续上升。2005—2006年,嵌入荷兰中央银行组织的家庭调查(De Nederlandsche Bank’s Household Survey, DHS)就引入了对金融知识的考察。美国金融业监管局投资者教育基金会(FINRA Investor Education Foundation)于2009年在全国开展了国民金融能力调查(National Financial Capability Study),首次评估了美国成年人的金融知识水平和家庭财务管理技能。俄罗斯和日本分别于2009年和2010年就国民金融素养进行了全国抽样调查。世界银行和经合组织等国际机构也始终致力于个人金融素养的评估和金融教育的推进。2010—2011年,由经济合作与发展组织(OECD)的国际金融教育网络(International Network on Financial Education, INFE)组织牵头,14个OECD成员国或伙伴国的调查机构组织了第一次国际性的金融知识水平调查。

为使调查结果更具可比性,课题组在涉及问卷时主要参考了2005—2006 DHS和2010—2011 OECD两个调查,14道题目大部分来源于此,并结合我国的实际情况稍加改动。例如,在基础金融知识部分,我们用第二道题考察了城市居民对存款利率的熟悉程度,而OECD则在实例中考察贷款利息的概念和计算,相比之下我们的题目难度更大。其余7道题与OECD的表述保持一致,只在具体数字上有改变。在高级金融知识部分,第9题考察了中国城市家庭对中央银行和商业银行职能的理解,而第13题则考察了居民对时下较受追捧的银行理财产品是否具有风险意识,其他4道题采用的是DHS的原题。以下我们将2014年调查得到的我国城市居民金融知识水平与其他国家的数据相比较。

核心知识

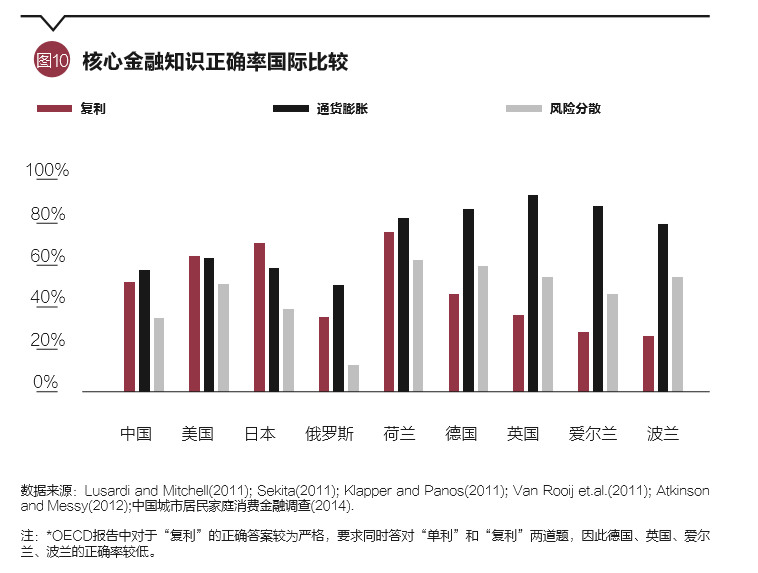

学术界较为统一的认识是,衡量金融知识水平的关键是识别个体能否掌握三个核心概念:复利、通货膨胀、风险分散,相应的三道题目被各国的调查所采用,成为金融知识问卷的“标配”。我们搜集了美国、日本、俄罗斯、荷兰、德国、英国、爱尔兰和波兰的调查结果,与我国城市居民的回答情况进行比较,如图10所示。

由图10可以看到,与欧美国家相比,我国城市家庭的金融知识水平较低。在复利的计算上,美国、日本、荷兰的正确率均高于60%,而我国只有51%,俄罗斯居民的正确率最低为36%。对于通货膨胀这一概念,实际经历过的居民会更加熟悉。欧洲国家居民这一题的正确率在80%以上,而经历了较长时间经济通缩的日本居民则相对不太了解。相比之下,中国和俄罗斯居民对通货膨胀的概念掌握的最少,分别有58%和51%的中国和俄罗斯居民正确回答了这一问题。“风险分散”一题的难度最大,各国居民的正确率几乎都在60%以下,我国居民的正确率为35%,与欧美国家居民的表现还是有所差距。综合三道题的回答情况,我国城市居民对核心金融概念的掌握程度不高,问卷回答正确率落后于大多数发达国家,仅高于俄罗斯。

基础知识

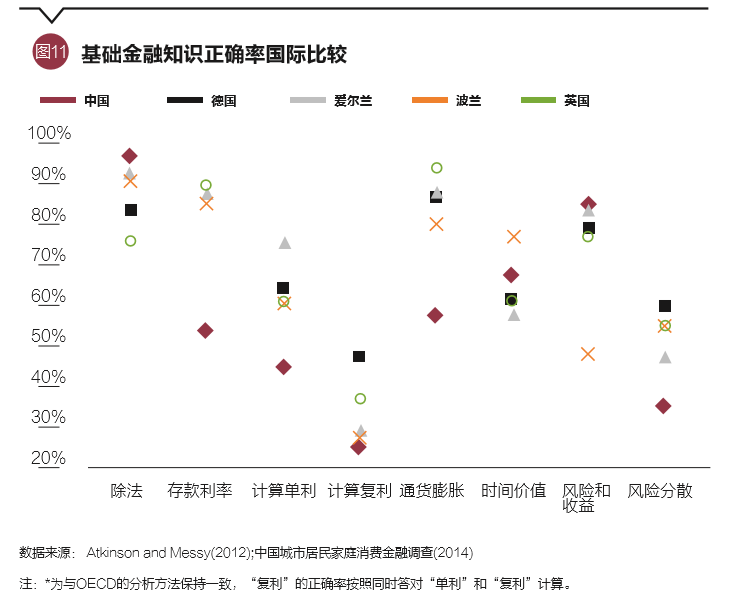

在基础知识部分,问卷设计与计分方法尽量与OECD主持的多国调研保持一致,因此,数据在一定程度上与OECD的调研结果具有可比性,如图11所示。对比其他国家居民的表现,我国城市居民的基础金融知识水平显得略逊一筹。除了“除法”和“风险和收益”两题,我国居民在基础金融知识各道题上的正确率都要低于欧洲国家,并且与欧洲国家居民差距较大,在国际上属于较低的水平。考虑到欧洲各国的金融知识水平是基于2010—2011年的调查数据得出的结论,而这些国家中的大部分随后都已经推行了全国性的金融普及教育战略,因此可以推断,中国城市居民的金融知识较为匮乏,在国际上属于较为落后的状态。

OECD报告指出,德国居民的金融知识得分呈现出明显的右偏分布,说明大部分人都具有基础的金融知识,能在金融基础知识测试部分取得不错的成绩。德国居民答对金融基础知识题数的众数为8,即相当一部分居民能够答对全部题目,而答对6题及以上的居民比例为58%,答对3题及以下的居民不到15%。我国的情况是,高达30%的城市居民只能答对3道题及以下的基础问题,答对4道题、5道题或6道题的居民人数差别不大,均为总人口的16%左右,约有37%的居民能够答对6道以上基础知识题目,而全部答对8道问题的受访者则不到10%。由此可见,在基础金融知识的掌握方面,中国城市居民与德国居民存在很大的差距。

高级知识

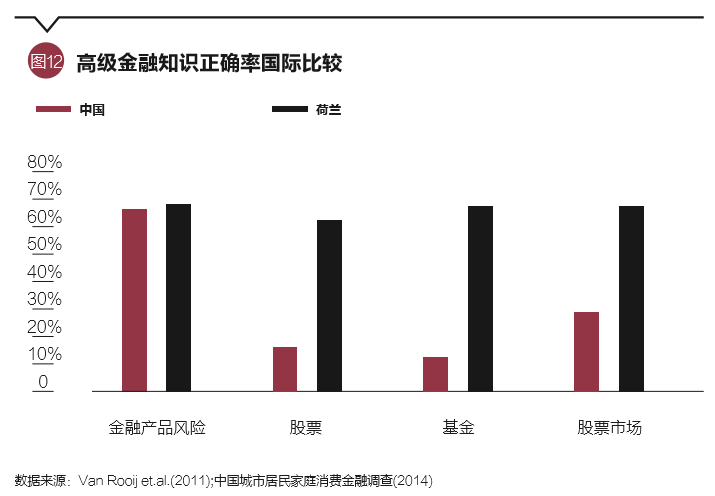

从高级金融知识部分6道题的回答情况来看,金融产品风险的正确率最高,为67%,说明大部分人清楚地认识到股票相对于基金、国债及银行存款具有更高的风险。当进一步考查具体金融产品的概念时,正确回答的人数则明显下降。知道中央银行与商业银行的区别的受访者比例为31%;只有16%的人理解购买股票即成为公司股东;13%的受访者正确理解了基金的投资方式;认识到理财产品并不像储蓄那样安全的人只有30%;回答对股票市场功能的人数比例为28%。

是否是由于这些高级金融知识题目设计的过于专业呢?限于数据可得性,我们参照荷兰居民在大约10年前的表现。图12展示了荷兰居民的回答情况,其中 “金融产品风险”“股票”“基金”和“股票市场”这四道题的表述与我们完全一致,统计结果表明,荷兰居民在这四道题上的正确率分别为68.5%、62.2%、66.7%、67%。

对比两国居民的表现,可以认为我国城市居民对于金融产品风险的感知程度与荷兰国民相当,但对于具体金融产品的深入理解程度,我国城市居民则远不及荷兰。原因在于荷兰的金融市场十分发达,居民参与金融活动也非常活跃。而我国的金融市场发展相对滞后,随着家庭财富的积累,中国城市居民对于日益丰富的金融产品有着强烈的投资需求,收益伴随着风险,掌握足够的金融知识有助于恰当的参与金融市场,做出理性决策。

基于相同的题目与评分标准,中国居民在基础金融知识各道题上的正确率几乎都要低于欧洲国家,在国际上表现较为落后,与发达国家居民差距较大。与金融知识普及程度较高的德国相比,58%的德国人在基础金融知识部分能答对8道题中的至少6道,而中国的这一比例是37%。德国人的正确率分布呈现明显的右偏状态,即基础金融知识高的群体相应的占比较高,而中国则相反。在高级金融知识部分,我们以调查了同样问题的荷兰为参照,两国居民的回答情况相距悬殊。超过60%的荷兰人对股票和基金的特点有正确的理解,而在中国只有不到20%。而国外的数据早于国内的调查5年到10年,在这期间,很多国家大力推行金融普及教育,力图改善国民的金融素养。因此,我国居民金融知识水平在国际上处于相对落后的状态。

国际经验

事实上,即使在上述金融市场较为成熟的国家,调查结果也表明国民金融知识低于预期水平,金融知识不足的现象在各国普遍存在。为了解决这一问题,各国政府开始制定金融教育的政策,或者独立制定政策,或者作为消费者保护的补充形式,或者以建设金融包容社会的形式来开展。金融教育力图增加个体在金融市场中的力量,使得他们能够更好地管理自己以及家庭的财富和资源。目前,已经有超过50个国家在不同程度上将金融教育提升到国家战略层面。

英美两国作为市场经济和金融体系最为发达的国家,金融普及教育起步较早且始终走在世界前列。美联储自20世纪30年代以来就积极倡导金融知识普及教育,英国金融管理局早在1998年就开始启动有目标、有组织、有重点的金融普及教育。2003年,由美国总统布什签发颁布的FACT法案中“金融普及教育促进条例”,明确提出设计专门的金融普及教育委员会,将金融普及教育上升到国家战略的高度。2006年委员会发布了“掌握未来,美国金融教育国家战略”,该战略进入执行阶段;2011年,作为战略执行的反馈和补充,委员会又发布了“促进美国的金融成功,美国金融教育国家战略”。此外,加拿大、澳大利亚也分别于2009年、2011年制定出金融教育国家战略。尤其在金融危机之后,越来越多的国家和政府把金融普及教育的国家战略提上日程。

我国居民面对的是高速发展的新兴市场,缺乏基本金融知识的民众在面对纷繁复杂的金融产品时,更容易出现盲目跟风、非理性交易、过度负债、参与非法集资等行为,这对我国金融业的发展、社会的稳定,国民整体福利的提升都可能产生消极影响。来自经济发达国家的经验表明,积极开展金融普及教育,提高民众的金融知识水平,才能有效地帮助普通民众做出更合理的经济决策。

我国的金融消费者普及教育起步较晚,但也正在积极推进之中。中国人民银行会同银监会、证监会、保监会研究制定了《中国金融教育国家战略》,已纳入G20编写的《推进金融教育国家战略》。从2013年起,由中国人民银行组织的全国性“金融知识普及月”活动在每年9月开展。金融普及教育是提高全民金融素养、增进金融福祉的基石。

针对我国金融普及教育的推进我们有以下几点建议:(1)将金融普及教育上升到国家战略层面,建立施行金融普及教育政策的执行机构,明确机构职能,提供法律依据;(2)建立科学的“金融知识”评价体系,通过科学系统的评价指标衡量个人的金融知识水平;(3)建立金融教育信息和资源的分享平台,汇集政府机构、企业、非营利组织和高校等各方面的金融教育信息和实践经验;(4)将金融教育加入到国民教育体系中,加强学生的金融教育;(5)重点加强特定群体的金融教育。例如,针对金融知识水平相对较低的女性和老年人开展金融知识专题教育,在低收入和经济欠发达地区加强金融普及教育的推行力度。

(张伟强为清华大学国家金融研究院阳光互联网金融创新研究中心副主任,周从意为清华大学五道口金融学院博士研究生。本文编辑/丁开艳)