本文分析企业部门杠杆居高不下的原因,并认为从价格看,随着2016年以来PPI通货紧缩的消除和通货膨胀的出现,企业资产周转率即将触底改善。从实际利率看,2017年企业部门去杠杆速度可能加快。

杠杆过高,给经济运行带来很大的风险,这是过去几年的市场和政策共识。本文接下来对此进行细化分析。

企业部门杠杆居高不下

例如,我们可以去计算债务占国内生产总值(GDP)的比重,以此衡量的全社会杠杆水平,过去几年一直在上升。

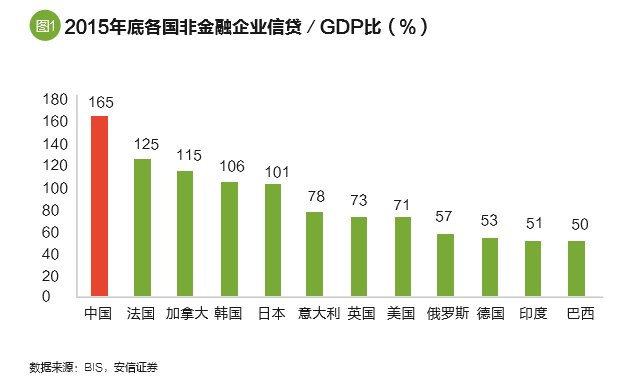

分部门国际比较看,中国住户部门杠杆上升较快,但绝对水平仍然较低;政府部门杠杆可控;企业部门杠杆则居高不下,问题最为显著。

企业杠杆问题果真如债务占GDP比重指标所显示的那样,一年比一年更加严重,并且迄今没有显现出任何改善迹象吗?

我们可以从微观层面着手来研究这一问题。

宏观层面债务与GDP之比,对应到微观企业层面,大体是企业的负债与销售收入之比(销售收入需要乘以增加值系数才能转化为GDP;企业负债有一部分是应付其他企业账款等,这里忽略这些细节,主要考虑趋势)。

观察非金融上市公司财务数据,过去几年负债与销售收入之比确实持续走高,与宏观层面债务与GDP之比走势大体一致。细分的板块数据也表现出相同的趋势。

但如果我们转而研究企业的资产负债率,结果十分不同。可以看到,2014年以来,非金融上市企业资产负债率结束了此前的持续上行趋势,转而小幅走低。

其他口径数据,例如上市工业企业资产负债率、规模以上工业企业资产负债率、非金融国有企业资产负债率等表现是类似的。

换句话说,从资产负债率角度看问题,企业部门2014年以来已经开始去杠杆的努力,并取得了一定成效。在宏观层面上,这体现为总需求的加速下滑,私人部门投资和国有企业的投资活动显著减弱。

那么,问题是,为什么2014年以来企业资产负债率的下降,没有扭转负债与销售收入之比,或者宏观杠杆率也就是债务与GDP之比的上升势头呢?

我们知道,会计上,负债与销售收入之比或宏观杠杆率可以拆解为资产负债率与资产周转率倒数的乘积。因此,问题的关键在于期间资产周转率。

具体来说,过去几年,实体经济供过于求,工业生产者出厂价格指数(PPI)同比一直处在零以下水平,企业盈利低迷。在此背景下企业部门努力降低资产负债率,这加剧了需求的下滑、产能过剩和价格下跌,从而在一定程度上形成了债务-通缩的恶性循环,最终导致了资产负债率改善的同时,资产周转率以及负债与销售收入之比的继续恶化。

未来如何演化?

未来资产周转率如何演化?这一问题既牵扯到企业资产收益率(ROA)的改善趋势,也涉及宏观杠杆比率的走向,无疑值得思考。

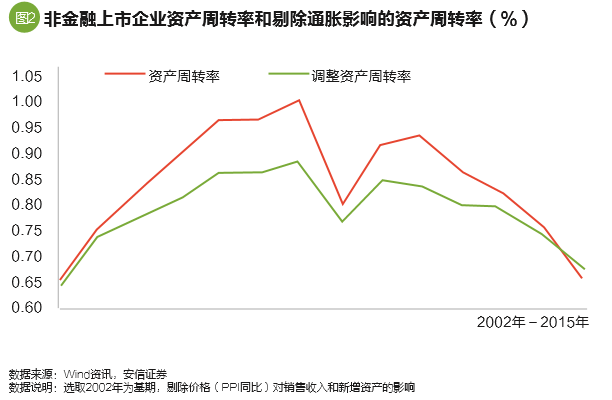

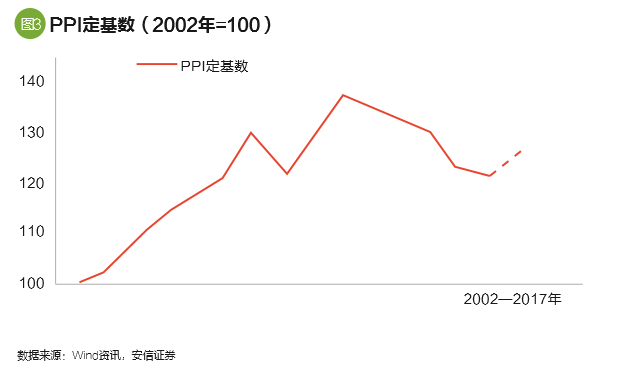

以上市非金融企业的数据为基础,观察2002年以来的资产周转率与PPI定基数,从图2可以看出,在绝大多数年份,两者涨跌的方向高度同步。

部分原因在于会计原则,即销售收入是当期现价来记录,而资产累计是历史现价来记录。价格的变化使得历史现价与当期现价存在明显差异。在通货膨胀的条件下,历史现价相对缩小,从而提高了企业的资产周转率,通货紧缩的情况刚好相反。

因此完全从价格的情况看,随着2016年以来PPI通货紧缩的消除和通货膨胀的出现,企业的资产周转率即将触底改善。

不过,即便剔除通货膨胀因素后,观察实际资产周转率表现,过去十几年以来,其在方向上与工业品价格的定基数仍然比较同步,其中的经济原因是值得讨论的。

技术进步和管理上的改善,经济结构的变化(房地产、基建等重资产行业的扩大)都会影响长期的资产周转率变化。但对于可比企业而言,技术原因之外,产品市场的供求平衡以及企业的应对策略可能更加重要。

例如短期之内,需求扩大会带来资产周转率的提升,就像2009年—2011年的情况。再如供应收缩会带来资产周转率的下降,就像2016年的情况。如果企业认为需求的扩大是可以持续的,毛利处在很高的水平,那么它还可以增加雇工数量,同样的资产被更多的工人使用,资产周转率也会提升。反之亦然。

就目前的情况看,企业通过减少生产和雇工,在降低资产周转率的同时,已经将销售利润率恢复到历史平均水平附近。如果未来需求没有明显塌缩,那么资产周转率的下降可能已经触底。考虑到通货膨胀的影响,它还可能会逐步上升。

资产负债率的下降还会持续,甚至有所加快。这样,随着资产周转率的触底回升,宏观杠杆率也就是负债与GDP之比指标也会见顶回落。

我们还可以从实际利率水平角度,来简单分析和理解企业部门杠杆去化的难易程度。

如果以加权贷款利率与PPI年同比之差来衡量实际利率,那么2015年这一指标一度高达11%。

2016年以来,随着供应收缩取得进展,产能过剩问题缓解,PPI同比回升,实体经济走出了此前的债务-通缩恶性循环。企业面临的实际利率水平也有较大幅度滑落。

2017年,假定加权贷款利率水平维持稳定,那么其与PPI年同比之差将迅速由2015年的11%下降到1.5%左右,从而大大便利和加速企业的杠杆去化进程。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)