本文通过寻找历史上相似的经济周期,并探究什么是经济复苏的充要条件后认为,当前经济复苏的必要条件基本满足,但是经济持续复苏的充分条件尚未满足,应高度关注生产资料价格变化及其引发的一系列生产经营活动变化。

通过寻找历史上与当前相似的阶段发现,尽管供给约束带来的库存去化(经济复苏的必要条件)有利于经济短期企稳,但这种企稳未必是可持续的。在缺乏有效需求动能的情况下,生产资料价格一旦出现下降,企业利润将随之下滑,经济又会重回下行轨道。而真正能使经济复苏持续下去的仍是终端需求的改善(经济复苏的充分条件)。

在库存去化顺利的背景下,中国经济的阶段性企稳及其复苏的可持续性仍需审慎看待。在全面复苏的充分条件未能达成的情况下,需要特别关注工业品出厂价格指数(PPI)价格的拐点变化及对其他系列经济指标的潜在影响。

寻找历史上的相似时期

2016年,我国供给侧改革持续推进,“三去一降一补”中的去库存进展明显。纵观2016年全年的经济走势,供给约束确实对经济活动产生了重要影响。包括房地产在内的上中下游的库存持续去化,甚至在工业生产者出厂价格指数(PPI)转正后还呈现出缓慢补库存的迹象。目前市场上有这样一种声音,即由于库存去化以及PPI转正带来企业盈利改善,未来经济运行持续向好值得期待。当真会如此吗?

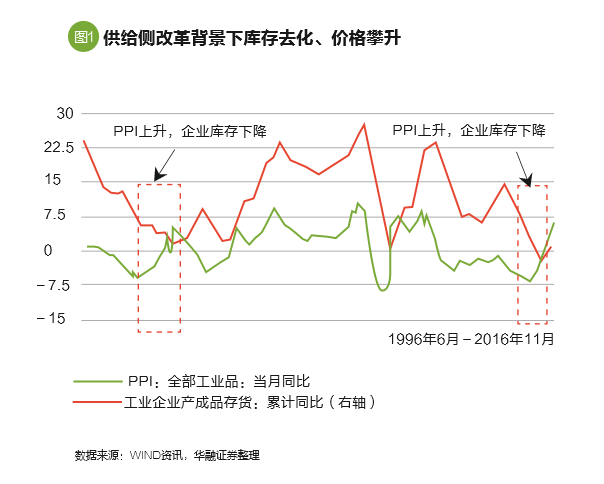

研究发现,目前阶段的宏观经济特征与2000年前后呈现出较强相似性。1998年—2002年,受国内外不利形势特别是亚洲金融危机的影响,内外需疲弱,产能过剩及产品积压问题严重,这与当前供给侧改革的大背景较为相似。若将产成品库存和PPI放在一起观察发现,在大部分时期(如图1中红框以外的2003-2015年)产成品库存和PPI都保持着较为鲜明的同步性。这表明价格变化在这段时期内能够清晰地将供需信息传递给市场,从而形成企业自发的库存调整行为。而在红框之内(1998年-2000年和2015年底-2016年中),这种同步关系出现了反转,在PPI持续攀升的同时,企业产成品库存却不断下降。我们认为,这背后的主要原因是这两段时期都是在产能过剩背景下,经历了由政府行政参与并强力推动的去产能和去库存的进程。

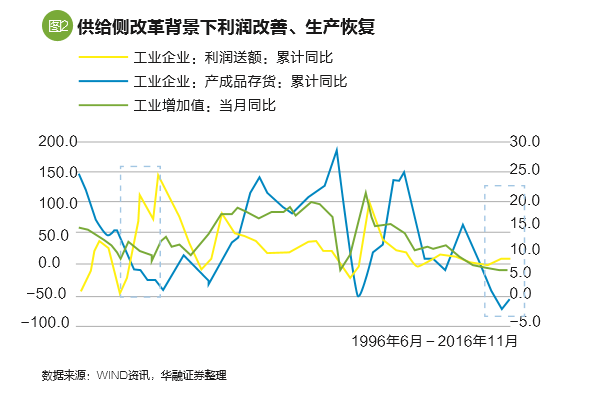

除了价格和库存,还能够从其他数据中观察到这两个历史阶段的相似性。如果将利润总额、产成品库存和工业增加值放在一起,如图2所示,可以发现,自1998年国企改革以来,企业产成品库存不断下降,利润继而改善。这段时期企业利润的改善是和生产资料价格同步抬升直接相关的。与此同时,工业增加值也在波动中见顶。2000年三季度前后,随着价格见顶回落,企业利润开始下滑,库存见底回升,工业生产继而走弱,经济拐点随之到来。

再将视线移至2016年,尽管图2中三项数据的波幅不如1998年前后那样明显,但依然能观察到相似的趋势。在产成品库存不断下降的同时,工业生产开始恢复强劲,制造业采购经理人指数(PMI)一路走高,站上了近两年来的高点,国内生产总值(GDP)增速也超预期达到了6.8%。而工业企业利润(尤其是上游行业)随着的PPI飙升也开始改善。从这几项数据综合看来,当前中国的经济形势与2000年三季度前后极为相似,唯一细小的差别在于库存的拐点似已先于另外两项指标而出现。

值得一提的是,上述两个时期的鲜明特征是市场与政府的力量同时在发挥重要作用。随着过去PPI的持续低迷,市场其实也已自发减产,产成品库存不断下滑。而政府行政力量的强力介入实际上加速了PPI价格的急剧反弹,企业短期盈利状况随之迅速改善。

经济持续复苏的充要条件是什么?

回顾2000年供给侧改革后我国经济企稳回升的史实,可以归纳出经济持续复苏的两个基本条件:一是库存去化(必要条件);二是终端需求改善(充分条件)。需要特别指出,在此讨论的充要条件是特指在前期产能过剩的大背景下经济复苏所需要的条件。

库存去化是必要条件

1998年初—2000年3季度,经济复苏的必要条件满足(库存去化),经济有所企稳。如上文所述,在政府的产能产量约束推动下,产成品库存不断下降,企业利润大幅改善。生产、价格、利润指标都有所好转。以当时产能过剩的纺织行业为例,通过直接的财政补贴、企业兼并破产、以行政约束的方式控制新增棉纺生产等方式,纺织业产成品库存在2000年降至底部,产成品价格不断提升,行业基本实现扭亏为盈。可见,在前期产能过剩的背景下,库存去化有利于企业“轻装上阵”,这是经济复苏的必要条件。

终端需求改善才是充分条件

在库存去化的过程中,经济运行在2000年3季度开始先后经历了终端需求不足(2000年3季度—2001年底)和终端需求改善(2001年底—2002年3季度)两个阶段。通过这两个阶段的对比发现,在库存同等去化的情境下,终端需求的不同变化却给经济运行带来了截然不同的影响。

2000年3季度—2001年底,经济复苏的必要条件满足(库存去化),但充分条件不满足(需求不足),中国经济不断震荡徘徊。在库存去化持续推进过程中,经济各项指标在2000年三季度迎来了下行拐点。随着PPI见顶回落,企业利润逐渐下滑,工业生产继而走弱。究其原因,可以归结为美国互联网泡沫破灭以及9·11事件背景下中国的外需大幅下滑,从而导致在工业生产走弱的情况下企业被动补库存。由此可见,在需求未见明显好转的时期,由供给约束带来的经济增长其实是“虚胖”的,一旦价格和利润指标出现趋势下行,工业生产扩张将难以为继。

2001年底—2002年3季度,经济复苏的必要条件满足(库存去化),充分条件也满足(需求改善),中国经济迈向持续复苏。从2002年开始,在以纺织行业为代表的过剩产能出清的同时,加之中国于2001年11月加入WTO,我国开始找到了新的经济增长模式,即“房改”后以房地产为龙头的内需改善以及加入WTO后的外需扩张。

笔者强调终端需求改善的重要性,因为仅仅依靠库存去化并不能根本改变由供给过剩导致的经济下行。在面对终端需求不振的情况下,库存去化带来的经济企稳是不坚实的,也是不可持续的。尤其是在工业生产资料价格一旦出现下滑的时候,这种不稳定性就会充分暴露出来。

当前经济复苏可持续吗?

当前经济复苏的必要条件基本满足。2015年3季度-2016年3季度,整个经济上中下游行业都在广泛地库存去化过程中。在行政限产的推动下,工业企业产成品库存逐渐降至底部。重点行业不仅基本实现了产能去化的目标,煤炭、钢铁等上游行业利润得到较大幅度改善。可以说,库存去化这一经济复苏的必要条件在现阶段已经初步形成,但经济复苏的充分条件仍有待夯实。2016年4季度至今,终端需求回升动力仍不足。具体来看:

内需方面,主要看房地产行业。2016年以来在一系列购房优惠政策的刺激下,包括降低首付比例、公积金政策调整、利率优惠以及财政补贴等,居民购房热情得到有效调动,库存去化明显,但与此同时房价高企。为抑制资产泡沫,2016年四季度以来相继出台一系列打压政策,房产需求受到抑制。考虑到房地产销售到投资传导的时滞,2017年下半年的地产投资可能出现下行拐点。

汽车行业,在小排量汽车购置税减半的政策优惠下,整个2016年前三季度汽车生产,销售都大幅提升。然而从2016年四季度开始,汽车销售开始出现下滑,汽车库存也同比上升。尽管为了延续汽车消费的旺盛势头,2017年的汽车购置税优惠政策由完全取消变成了调低优惠幅度,但终端需求边际变弱局面已经形成。最新数据来看,2017年1月汽车销量同比增长仅为0.2%,较前期两位数的增速已经大幅下滑,乘用车产销量双降。

外需方面,受美国经济复苏的影响,全球贸易或缓慢回暖,但就当前形势而言,很难看到超预期改善。并且,特朗普贸易政策强调美国利益优先,其很有可能为扭转中美逆差而不断加强对华的贸易措施。

总体来看,2017年终端需求整体上仍不稳固,经济内生增长动力有待夯实,中国经济持续复苏的充要条件尚未完全达到。特别是当前在库存回补较为明显的中下游行业,其产成品价格和企业利润并未明显改善,这可能反映出需求不足导致的库存积压,企业被动补库存的迹象有所体现。

政策建议:关注生产资料价格变化

历史经验表明,在前期产能过剩的大背景下,经济的持续复苏既取决于库存去化这一必要条件,但更取决于终端需求改善这一充分条件。当前供给约束带来的库存去化(必要条件)已经初步形成,工业企业产成品库存见底回升,企业盈利逐渐改善,短期内经济企稳回暖。

展望未来,受到房地产价格高企的掣肘,房地产投资承压明显。以汽车为代表的消费需求在政策红利打折之后将出现萎缩。外需不确定性较大,财政发力空间也有限。由此可见,我国经济持续复苏的充分条件尚未能满足。下一阶段,应高度关注生产资料价格变化及其引发的一系列生产经营活动变化。在终端需求改善空间有限的情形下,倘若PPI在今年1季度冲高后回落,企业生产经营状况有可能随着利润的下滑逐渐恶化,届时经济的下行风险可能会有所凸显。

(伍戈为华融证券首席经济学家,黄俊筑为华融证券宏观研究员。本文编辑/丁开艳)