美国版“余额宝”走向清盘的案例表明货币基金并非绝对安全。货币基金已成为美国影子银行风险的重要积聚地,也是危机从金融体系传导至实体经济的重要渠道。虽然中国暂未出现由于主动风险承担而清盘的货币基金,却不能因此轻视主动追求高风险的行为在中国市场的存在。

美国的贝宝基金(Pay Pal Fund)曾在利率下行周期因主动削减管理费率而最终主动清盘,引发了学术界对以货币市场基金为代表的影子银行是否会影响金融稳定的热议。对中国而言,余额宝带来的货币基金热潮尚未退去,低利率使余额宝面临与贝宝基金相似的宏观环境。然而中美金融和消费环境的差异可能使余额宝具有更持久的生命力。

中国存在着更多游离于传统金融体系服务范围的小额资金,且中国网购市场更具价格优势、物流成本更低、传统零售的竞争力较弱及支付宝的线下扩张策略等因素都为余额宝带来了更多契机。除削减管理费率外,美国的货币市场基金还通过主动增配高风险资产的方式追求高风险。这主要是由于货币市场基金具有内在的现金流与前期表现关系的隐性激励机制。2008年首要储备基金(RPF)被迫清盘的案例表明以货币市场基金为代表的影子银行体系可能成为危机从金融体系传导至实体经济体系的重要渠道,反垄断法的监管缺失将助长危机的广度和深度。

美国货币市场基金简析

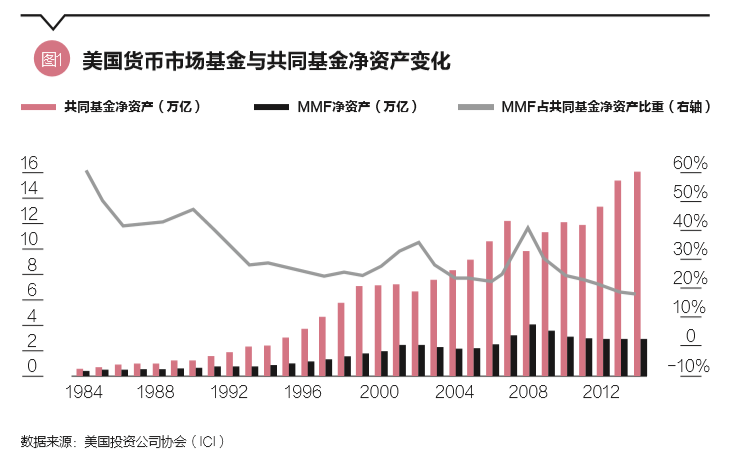

美国私人财富管理市场中,共同基金是主流的投资品种,而货币市场基金又在共同基金市场中扮演了举足轻重的地位。巅峰时期,货币市场基金净资产占共同基金的比例已超过40%。虽然之后货币市场基金受市场利率走低的影响而市场份额有所削减,但其占比也一直高于20%,如图1所示。2008年金融危机发生后,货币市场基金在2009年占共同基金的份额也达到了29.84%,仅次于占比最高的权益类基金产品(43.85%)。鉴于货币基金在财富管理市场占有的巨大市场份额,有必要深入研究其风险行为及对金融稳定的影响。

美国最大的网上支付平台Pay Pal于1999年注册成立了Pay Pal资产管理公司与Pay Pal货币市场基金,打通了投资者使用Pay Pal软件的沉淀资金与投资间的壁垒,曾在成立初期吸引了大量现金净流入。

成立初期,Pay Pal货币基金曾因美国的利率市场化而获得政策套利的机会,受益于高企的市场利率而吸引了大量现金净流入。21世纪初,美国利率走低,Pay Pal基金对广大投资者的吸引力显著下降。货币基金行业整体遭遇寒冬,Pay Pal基金通过大幅削减管理费率维持对投资者的吸引力。然而,长期的费率补贴带来了巨大资金压力。2011年,为避免进一步的资金压力,Pay Pal选择主动清盘该基金,告别了曾辉煌一时的货币基金生涯。

美国版“余额宝”走向清盘的案例表明货基并不如常规认知一样绝对安全。市场利率急剧降低时,货基收益率随之下行,资产净流入显著减少,甚至还面临着较大的资金流出压力。面临市场风险时,货币基金须做出相应战略调整以增强对投资者的吸引力。货币基金行业采用按照资产规模的固定比例模式计提管理费,同样具有提高资产规模以提高收益的激励机制。

Pay Pal货币基金在2008年美国金融危机后一直采用降低管理费率的方法保持对投资者的吸引力,但似乎仅仅部分减弱了资产规模下降的现象,相反还使Pay Pal背负了巨大的财务压力,并最终使其走向破产。

除自愿削减管理费率外,RPF采用了另一种能提升对投资者吸引力的方法,即通过增加对高风险资产的配置来提高收益率。美国货币基金主要通过降低管理费率和增加资产风险这两种方式吸引投资者的现金净流入以期达到增加资产规模的目的。

无论是Pay Pal货币基金的主动清盘还是RPF的被动清盘,都表明货币基金具有比银行存款更高的风险。市场利率走低时,货币基金收益率下滑,投资者大幅赎回。为应对资金的赎回要求,货币基金变卖旗下资产,面临显著的挤兑风险。由于货币基金不具备银行存款所具有的隐性国家担保,危机导致的恐慌将比银行危机更严重。相关研究指出欧债危机发生后,持有欧洲银行债务的货币基金经历了更多的投资者赎回,这些赎回压力导致货币基金开始抛售持有的非金融高信用评级债券,中断了实体企业的短期融资链条,货币基金已成为美国影子银行风险的重要积聚地,也是危机从金融体系传导至实体经济的重要渠道。

中国货币市场基金的发展

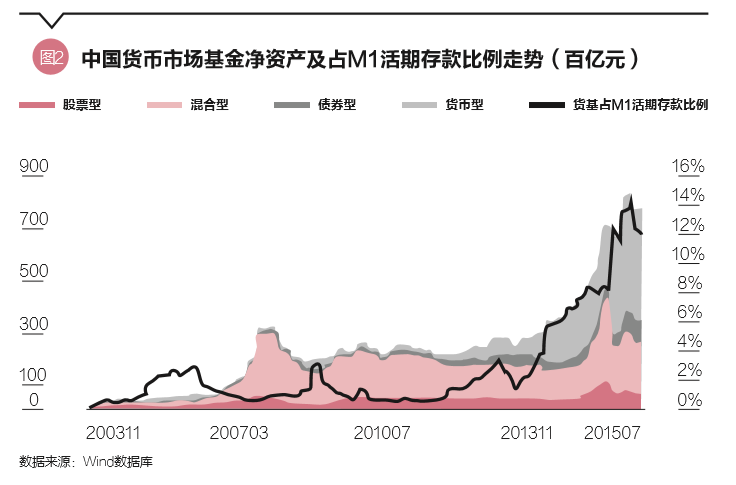

相较于美国,中国的货币市场基金起步较晚。2003年10月第一只货币市场基金景顺长城货币才正式问世。从起步开始货币基金实现了非常高的增速,从2004年的仅10只到今天的资产净值已经占据所有种类基金的半壁江山,如图2所示。与美国的基金市场结构具有较大差异,我国现阶段的共同基金市场中货币基金与混合型基金比重最大,而债券型与权益型基金净资产较少。中国的货币基金占活期存款比值长期在0%~2%之间徘徊,从2013年下半年开始飞速上升,2016年2月甚至达到14%的水平。

余额宝是否会重蹈贝宝基金覆辙?

RPF案例出现前,货币基金一直被认为是零风险的代名词,资产多配置于银行协议存款的特点使其在市场经受流动性冲击时受到投资者的青睐。然而不对称的基金业绩与资金流量(Flow-Performance)的相关关系在货币基金的存在被广为证实,激励了货币基金经理对高风险的追逐。当商业票据市场出现流动性冲击时,货币基金有可能抓住机会提高商业票据的配置比例,吸引更多净现金流流入。然而过度的风险敞口一旦破裂,将引发比银行更严重的恐慌性挤兑。由于相较于银行,货币基金主要满足企业短期的融资需求,其对实体经济的影响可能更为恶劣。

余额宝横空出世的背后并不是偶然,它与美国的Pay Pal货币基金具有惊人的相似之处,那么余额宝未来是否也将面临与贝宝基金相似的问题?

中美两国的实际国情有所不同,中国巨大的人口基数是互联网金融发展的坚实根基。此外,美国传统金融线下服务的渗透力度远高于中国,中国存在着更多游离于传统金融体系服务范围的小额资金。这些长尾客户凝聚起来反而具有强大的生命力。且由于中国的网购市场更具有价格优势、物流成本较美国低、传统零售的竞争力较弱,中国网购市场的渗透率很有可能超过美国,为背靠支付宝的余额宝带来更多现金流。

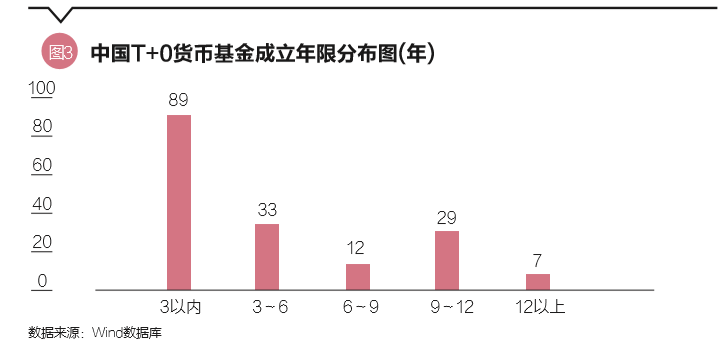

中国也正经历着经济下行、市场利率不断走低的宏观环境,余额宝同样也面临着收益率下行的压力。余额宝并未像贝宝基金一样采取自愿降低管理费率的方式来持续吸引净现金流。尽管如此,余额宝的净资产规模并未出现显著下降,甚至还不断增长。这主要是由于支付宝平台不断进行线下扩张,为余额宝引入了新的客户基础。此外,中国的货币基金市场一向以非T+0形式为主,余额宝是国内T+0货币基金的开局者,T+0与网络平台的叠加极大地提高了用户黏性,对投资者具有高于贝宝基金的吸引力。余额宝出现前,中国的货币市场基金以非T+0赎回形式为主。余额宝出现后的短短两年时间内,越来越多的货币基金开始使用T+0的赎回机制。数据显示,市场上T+0赎回的基金总数量已经从2013年底的82只增长至2016年7月的170只,增速超过100%。从T+0基金的成立年限分布情况,如图3所示,可以看到,大部分的T+0货币基金均于近3年内成立,占到了所有T+0货币基金的50%以上。

中国的余额宝虽然面临着与美国类似的宏观市场环境,但其通过在中国市场上引入T+0赎回机制,并将其与网络支付平台相关功能构成了投资者较强的吸引力。而支付宝背后强大的淘宝客户基础及其近两年积极的线下扩张行为提供了丰富的客户基础,并培养了用户黏性。余额宝未必会如贝宝基金一样仅仅是昙花一现。

中国货币市场基金对金融稳定的影响

迄今为止,中国仅有中原英石货币基金2015年9月因长期低于行业平均的业绩而清盘,尚未出现因过度追求高风险而导致跌破面值清盘的基金案例。

2013年三季度前,中国投资者主要通过银行、券商、保险等具有基金代销资格的第三方代理机构进行线下基金投资。余额宝的出现连接了淘宝与货币基金,改变了互联网平台在货币基金销售中扮演的从属地位,给货币基金行业带来了实质性变革。

互联网化时代,近百只货币市场基金开始主动或被动地与互联网平台对接,互联网货币基金在余额宝出现1年的时间内只数急剧扩张,总资产规模增速超过非互联网货币基金。对比单位基金资产变动情况,互联网货币基金资产变动更剧烈,而非互联网货币基金的资产变动在2013年6月后明显放缓。互联网化增加了投资者对互联网货币基金的关注度,使持有人群体发生了变更,个人投资者比重的增长可能对金融稳定产生影响。

除互联网平台属性外,中国货币基金行业还具有与美国相同的集团属性。以非货币基金资产占比作为代理变量,可以观察到不同集团属性基金公司旗下的货币基金选择了不一样的风险水平,可能对金融稳定产生影响。而另一方面,中国的基金行业还具有国企属性。四大行等央企构成了对基金强有力的隐性支持,可能对基金经理的风险选择带来一定影响。

近几年,中国的货币基金经理已通过企业债投资比重、拉长久期等方式主动调整风险,货币基金开始出现明显分化。我们关注了互联网平台属性与集团、国企属性等特征,以余额宝成立时间为划分点,利用2010年第一季度至2015年第四季度的数据研究了货币基金对高风险的追求行为,关注互联网化时代前后货币基金的风险选择对金融稳定的影响。中国货币基金基本不存在通过改变管理费率调整风险的行为,但存在明显的资产配置调整选择风险的行为。企业债投资比重的增加、投资剩余期限久期的加长都能在增加货币市场基金风险的同时增加其收益率。

Flow-Performance的相关关系在货币基金市场同样存在,前期业绩优良的基金整体还是能吸引更多净现金流。而2013年第三季度后,非互联网货币基金现金流-前期表现的相关关系显著变弱,互联网货币基金则表现出更敏感的相关关系。当关注基金家族特征与互联网平台属性对于这种敏感性关系的影响时,发现投资者似乎仅仅为互联网平台属性买单,即互联网货币市场基金的敏感性更强,而基金的集团属性与国企属性并未进入投资者申购赎回考虑的因素范畴。

尽管投资者不关注集团属性与国企属性,但这两个特点均可能影响对经理的风险选择。非货基资产占比越高,具有大集团背景的货币基金越倾向于选择更激进的投资策略。基金内部面临着激烈的现金流入竞争关系与业绩考评压力。在中国,一般具有大型集团隶属关系的基金公司具有更丰富的业务构成。具有强大集团隶属关系的货币基金在公司内部也就具有更强的竞争压力,这种竞争压力可能转化为对高风险的追求,为金融系统带来更多不安定因素。声誉的“负面溢出效应”并未在基金经理的考虑因素中起到主导地位。由于互联网化弱化了非对接互联网平台货基Flow-Performance关系,基金经理增加风险以吸引更多现金流的动机减弱,强大集团背景的基金对高风险的追求在2013年第三季度后明显减弱。

另一方面,国企背景的基金公司一般缺乏过度追求高风险博取高收益的动机,在2013年第三季度前不具备区别于其他基金更高的风险追求行为。但后互联网化时代,由于Flow-Performance相关关系的弱化,国企背景的基金减少了其风险水平。

对比中美两国的情况可以看到,在美国,具有多元业务集团背景的基金经理管理基金时主要考虑“负面溢出效应”,即过度的风险追求将对集团声誉及其他业务带来负面影响。

虽然中国暂未出现由于主动风险承担而清盘的货币基金,却不能因此轻视主动追求高风险的行为在中国市场的存在。中国可着重从信用风险、市场风险、流动性风险等方面加强对货币市场基金的监管,甚至按是否对接互联网平台设计不同的定价规则,施行与美国现阶段相同的双轨制定价法。考虑到研究结果表明相较于其他货币基金,大型集团背景与对接互联网货币基金都具有追求更高风险水平的动机,可能对金融稳定带来一定的不利影响,因此可依据基金特征进行区分监管,以最大限度地减少危机和风险的出现。

(贾静颖为清华大学五道口金融学院中国金融案例中心研究助理,张弘为清华大学五道口金融学院凤凰金融学讲席教授、中国金融案例中心主任。本文编辑/陈旸)