本文分析了2017年美元指数与人民币汇率走势,认为2017年美元指数可能继续震荡走强,但难以恒强,人民币仍面临贬值压力,但贬值幅度可控。

2017年美元指数可能继续震荡走强

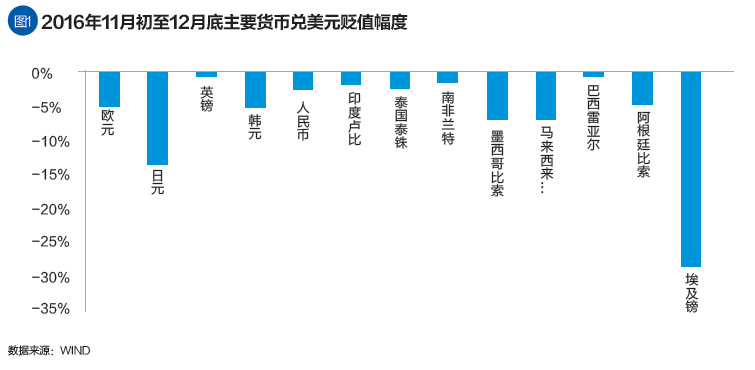

2016年11月中下旬以来,受特朗普新政、美联储加息预期等影响,美元指数强势上涨,从11月初的98附近涨至1月初的103。美元指数强势上涨,非美元货币哀鸿一片。2016年11月初至12月底,欧元贬值5.3%,日元贬值13.6%,韩元贬值5.3%,墨西哥比索贬值7.2%,阿根廷比索贬值4.8%,埃及镑贬值28.7%。

美国经济稳步复苏支持美元走强。2016年前三季度,美国国内生产总值(GDP)增速按年率计算分别为0.5%、1.2%和3.5%,呈逐季回升态势。2015年9月以来,美国失业率持续维持在5%以下,核心居民消费价格指数(CPI)连续12个月超过2%。尽管美国出口回升步履艰难,但经济增长的主要引擎——家庭消费较为稳健。特朗普新政进一步提升了经济信心,投资和消费增长前景较好,美联储加息步伐或将加快。美国联邦基金利率自2008年金融危机以来,连续八年维持在低位。持续的量化宽松,助长了资产价格泡沫,联邦基金利率有回归正常的需要。而从历史经验看,美联储一旦开启加息周期,往往会连续加息,以尽快回升到正常水平。美联储加息及对加息预期的炒作可能推动美元阶段性走强。

欧洲经济疲弱支持美元走强。尽管近期欧洲主要成员国制造业增长良好,但欧洲经济整体复苏乏力,而且国家间利益取向和政策目标分化加剧。特朗普推行的贸易、税收等政策可能给欧洲带来新的不确定性,加之难民问题、银行业危机、主要国家政权交替及英国脱欧余震等困扰,欧洲面临的不确定性及下行风险上升。欧元疲弱局面难以根本扭转,而欧元在美元指数中的权重达57.6%。欧洲不争气或将成为助推美元走强的重要因素。

全球金融市场波动加大,市场避险情绪升温也将助推美元走强。特朗普上任后,政策不确定性增大。欧洲政经不确定性较大,法国、荷兰、德国将举行大选,主要大国面临政权交替的不确定性。英国将启动脱欧谈判,欧洲分裂风险上升。美国经济复苏可能增加对大宗商品的需求,大宗商品价格面临上涨压力,但美元走强又将打压大宗商品价格,大宗商品格波动加大。美元是全球主要避险资产,国际金融市场不确定性增加,市场避险情绪升温,也可能助推美元走强。

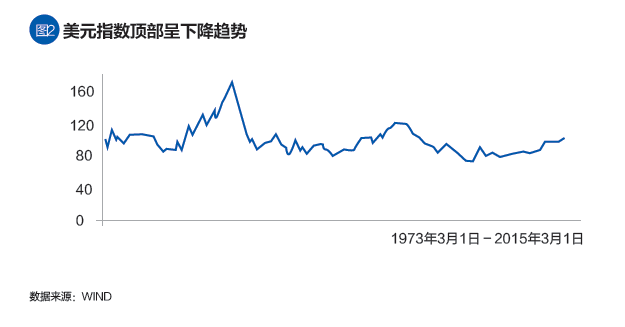

美元难以持续走强。特朗普新政看起来很美,但做起来阻力不小,相关经济政策的实施力度可能不及预期,这将是2017年美元指数上涨的最大不确定性因素。近期,美元指数冲高回落便是例证。美元指数顶部呈下降趋势,美联储加息对美元指数的推动作用趋于减弱。最近一次美元指数接近120出现在2001年,彼时美国经济占全球的比重达32%,但目前美国经济在全球的地位已今非昔比。美国经济复苏加快也将导致全球资本的风险偏好回升,带动资本重新进入新兴经济体,美元很可能又将面临贬值压力。因此,尽管美元仍可能走强,但难以恒强。

美元指数上涨空间有限。历史经验表明,美元强势周期约为5年至7年。此轮美元指数上涨始自美联储宣布退出量化宽松政策(QE),照此推算,未来1年-2年美元仍将处于上涨周期。但美元上涨幅度趋于减缓。2014年美元指数从上半年的80左右上涨至年底的90,涨幅达13%左右。2015年以来美元指数基本上是高位震荡,在美联储加息预期带动下2015年最大涨幅也仅10%左右。2016年在加息预期及特朗普“新政”双重刺激下,美元指数依然上涨乏力,涨幅未超过5%,而且曾出现阶段性走弱。即使2017年美联储如期加息三次,美元指数涨幅超预期达10%,也只能到达110左右。至于部分市场人士预测的美元指数上涨至120几乎不可能出现。而且加息预期可能提前透支,美联储加息对美元指数的推动作用趋于减弱。

人民币汇率波动幅度扩大

当前及未来一个时期,人民币仍面临贬值压力。美元走强仍将是未来人民币贬值最主要的外部压力。国际金融市场动荡,“黑天鹅”事件频发,国际资本犹如惊弓之鸟,市场避险情绪升温也将对人民币汇率构成阶段性压力。尽管近期经济运行多项指标企稳回升,但经济运行仍面临诸多不确定性,经济增长可能继续放缓。2017年中国加息的可能性不大,中美利差总体仍处在低位,从而给人民币带来进一步贬值压力。中国对外直接投资净输入步伐加快,企业“走出去”步伐加快及私人财富快速增长且集中度不断提高背景下,市场主体全球资产配置需求、市场避险需求和套利需求持续增加。资本外流和人民币贬值相互促进、相互加强,容易形成“资本外流—人民币贬值—贬值预期增强—资本外流压力加大—贬值预期再增强”的循环。

人民币贬值幅度基本可控,波动幅度扩大。从外部因素看,尽管美元仍可能走强,但难以恒强。从内部因素看,企业正常资金运营需要保持一定的流动资金,因此,尽管结汇意愿较低,但进一步下降空间有限。监管部门针对外汇和资本流动的宏观审慎管理仍将继续发挥作用,短期投机性资本流动监管加强,外汇供求趋于平衡。人民币贬值和资本外流风险已受到监管部门高度重视,中央经济工作会议明确提出“要在增强汇率弹性的同时,保持人民币汇率在合理均衡水平上的基本稳定”,也意味着2017年人民币汇率贬值幅度或将小于2016年。中央经济工作会议对人民币汇率的表述,也意味着未来人民币汇率波动幅度或将进一步加大。而且波动幅度加大也是分化市场预期、保持人民币汇率基本稳定的重要手段。人民币汇率走势或将摆脱“美元升,人民币快贬;美元贬,人民币难升”的震荡贬值的尴尬局面,实现真正的有升有贬、双向波动。

保持资本流动趋向平衡 合理引导市场预期

人民币贬值风险已成为当前及未来一个时期我国面临的重要风险之一,因此,保持人民币汇率在合理均衡水平基本稳定至关重要。合理的汇率形成机制则是人民币汇率保持稳定的重要手段。

一是,当前和未来一个时期,应采取“宽进严出”的资本流动管理,促进资本流动趋向平衡。当前及未来一个时期,为促进资本流动平衡,有必要进一步开放境内市场,适度加大吸引资本流入的相关政策。进一步扩大债券市场、外汇市场和证券投资领域开放度,提高审批效率,加强境内外基础设施合作,提升交易便利性。适时扩大合格境外机构投资者(QFII)的额度,简化审批流程,适时开放“沪伦通”,吸引更多的境外机构投资者进入中国资本市场。

二是,进一步加大服务业外商直接投资开放力度。制造业增速放缓,使得其对外资的吸引力趋于下降。但服务业吸引外资空间巨大。未来可考虑进一步扩大金融、电信、运输等重点领域开放力度,逐步放开育幼养老、建筑设计、会计审计、商贸物流、电子商务等服务业领域外资的准入限制。

三是,进一步完善宏观审慎管理框架下的外债和跨境资本流动管理体系,适度放松企业举借外债限制。近年来,我国外债规模总体呈扩大趋势,目前,我国全口径外债余额1.39万亿美元,较2001年增长了近六倍。但主要外债风险指标一直处于低位,负债率为13%,短期外债和外汇储备之比为28%,均在国际公认的安全线以内,也优于发达国家和经济规模较大的发展中国家相关外债风险指标。其中的关键问题是短期外债占比较高,目前,我国短期外债占比已较峰值下降了16百分点,但占比仍在60%以上。未来可考虑在合理安排外债期限的同时,适度放松企业境外融资限制,进一步放宽企业举借外债规模、比例、资金用途等方面限制,逐步实现中外资企业举借外债平等的国民待遇。进一步梳理外汇管理相关政策法规,废除部分陈旧的政策法规,清理、修正相互矛盾的政策法规。

四是,鼓励出口企业积极结汇,激发企业结汇热情。月均约500亿美元贸易顺差是保持外汇供求平衡的重要力量,但在人民币贬值预期影响下,企业普遍消极结汇,众多出口贸易收入滞留海外。尽管不应回归强制结汇管理,但通过多种途径鼓励这些资金回流将有助于大幅缓解外汇供求压力。

在人民币贬值和资本外流压力较大背景下,对资本流出的管理则应适当收紧。严格管控短期投机性资本流动,抑制投机性购汇需求,对虚假贸易保持持续高压态势。加强对大型直接投资项目用汇的合规性审查,对部分企业盲目跟风进行的境外并购开展窗口指导。总之,在人民币贬值和资本外流压力下,涉及对外汇出资金的领域都会在执行时有必要收紧。与此同时要合理引导市场预期,谨慎推进和进一步完善汇率市场化改革。

(刘健为交通银行金融研究中心高级研究员。本文仅代表个人观点,不代表所在单位意见。本文编辑/丁开艳)