中国中小城市的房地产去库存将在2018年基本完成,这一转折标志着经济运行基本正常化,并将对大类资产市场产生重要影响。

2009年-2011年中国经历了全面的房地产价格的快速上涨和泡沫化,这刺激了供应的过度增长,并随后导致库存的大量积累。由于过去2-3年的努力,重点城市库存基本已经完成去化,其他中小城市的库存水平仍然偏高,但较峰值已显著下降。

以现在的库存水平为基础,参考历史的合理去化速度,看起来再经一年多的时间,大量中小城市的存货去化会基本完成。这一转折的实现和确认标志着经济运行基本正常化,并将对大类资产市场产生重要影响。

存货压力现象

自2011年至2012年开始,随着都市化进程的展开,部分大城市小学在校生增速显著上升,推升了这些城市的住宅需求,但为什么一直到三年多以后,这些区域才出现了房价的普遍大幅上涨?毫无疑问是因为存货压力。

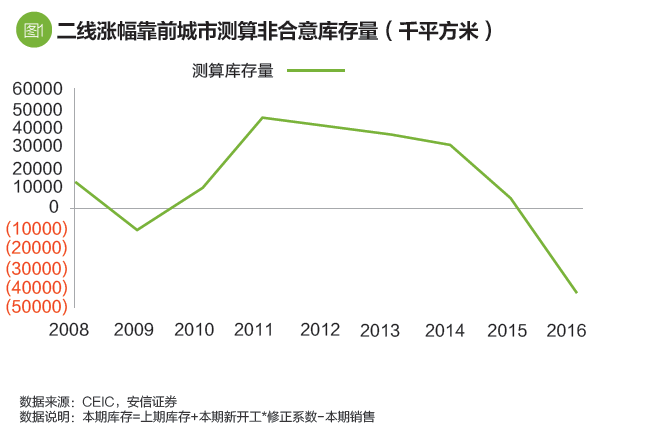

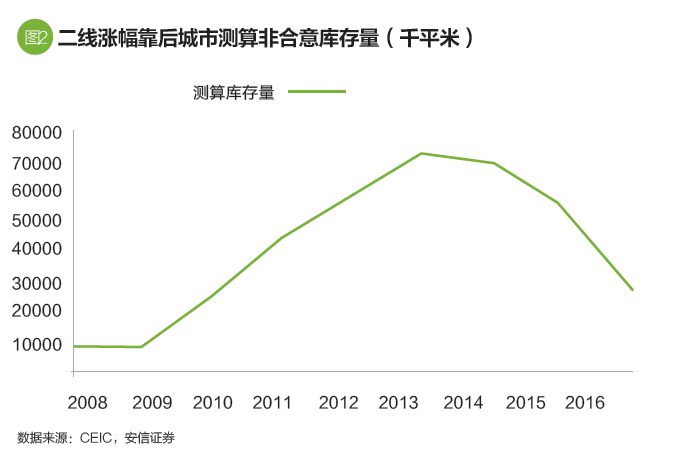

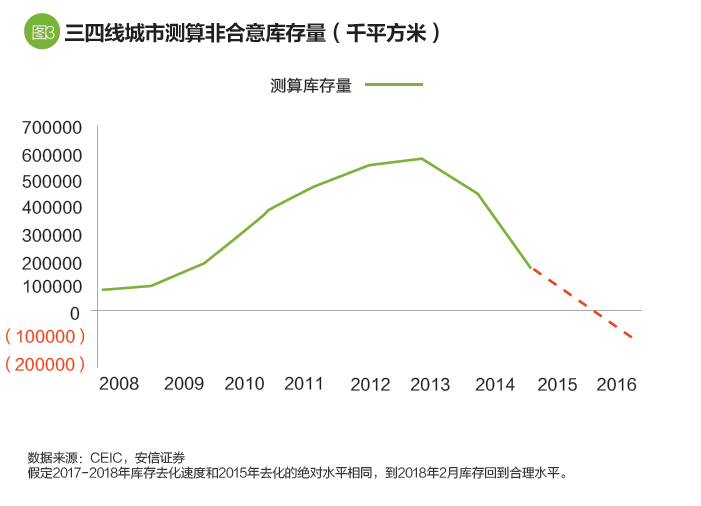

我们这里定义和估算了房价涨幅靠前的二线城市、房价涨幅靠后的二线城市,以及三四线城市自2008年以来累积的非合意存货的绝对水平。

基本的想法是:首先在新开工面积中扣除不可销售的部分,例如车位、人防、机房,以及开发商的合理自持等;然后假设当年新开工项目在当年即可出售,从而扣除当年的销售面积(我们还估算了当年开工项目次年才可出售的情形,结果在趋势上相差不大,这里略去);再将这一差值累计到前期库存中,从而形成库存绝对水平的历史序列。我们进一步假设2007年之前没有形成显著的存货积累,从而得到新开工中不可销售面积的大体比例(如此估算的水平接近0.2,与一些业内人士的看法大致相符),并假设2007年当年的非合意存货水平为0。

之所以假设2007年非合意存货水平为0,是由于当年全国房价开始加速上升,暗示当时库存已低于合意水平,从而形成一个相对保守的估算基础。

由此形成库存的序列数据后,我们进一步对比了同期房价和新开工等领域的数据,这些数据大体上可以相互印证,例如非合意库存低于0时房价上升,大于0时房价面临压力。非合意库存低于0时,相对销售增速,新开工明显加速,大于0时新开工则表现疲弱。这些比对显示这样的估算结果大体是可以接受的。

为什么这里没有直接使用统计部门报告的各种库存数据呢?主要是因为这些数据存在许多严重的瑕疵,例如已建成未销售面积中包括了大量开发商的合理自持,已竣工面积中包括了车位、机房等不可销售的面积等。

图1-图3报告了主要的估算结果。可以看到,一个显著的特点是,2010年-2014年期间,大部分城市的非合意存货水平均在快速堆积,随后进入下降过程。

假定2017-2018年库存去化速度和2015年去化的绝对水平相同,到2018年2月库存回到合理水平。

比较清楚的是,非合意存货堆积更基本的原因是2009年-2011年全国范围内房地产市场出现的一轮快速的泡沫化。泡沫化过程中,房价普遍猛烈上涨,投机者和开发商主动囤货,新开工和开发投资大幅高于长期合理水平。最终当价格和销售趋势逆转时,新增供应无法消化,投机者和开发商持有的非合意存货快速堆积。

一个合理的解释

对于房价涨幅靠前的这些二线城市而言,2011年-2012年以后青壮年人口的持续大量流入,首先带来的是非合意存货的快速消化。到2016年初,当存货大幅下滑到0以下时,房价立即出现了猛烈的上涨。

在房价涨幅靠后的二线城市,以及广泛的三四线城市,青壮年人口流入的速度明显要更慢一些,因此存货的去化也相对较慢。但由于开发商大量减少新开工,存货2014年见顶以后也开始持续下降。

2016年由于刺激政策的影响和需求透支,房地产的存货去化无疑非常快,并且不可持续。但存货去化也许能够维持2015年的速度,如果照此测算,那么到2018年上半年,三四线城市非合意存货水平将下降到0附近。

受调控政策以及市场自身因素影响,过去多年来房地产市场短期波动的半周期在6个季度左右,并且自2016年10月前后似乎开始了这轮短周期的见顶回落。

以此推断,2018年上半年这轮短周期的回落会基本结束,并将伴随着全国范围内存货去化的基本完成,这可能意味着经济2011年以来在需求侧的调整和下降过程大体结束。

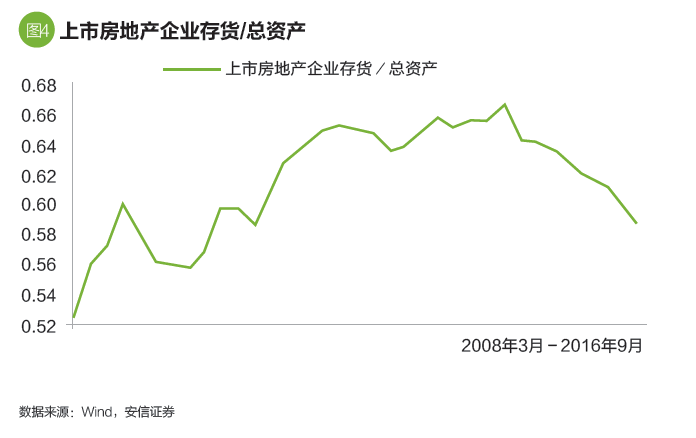

我们还可以观察上市房地产企业存货数据,来对以上分析做一个补充和验证。

上市房地产企业存货占总资产的比重在2014年3季度达到最高点,随后开始趋势回落,目前已经与2010年底水平接近。如果以2010年初水平作为合理存货水平的一个参照(之所以选取此参考点,是由于这是泡沫化的起点时间),那么我们距离存货去化基本完成的时间节点并不遥远。这与前述基于新开工和销售数据的估计,也是比较接近的。

一个值得讨论的话题是,很多人认为,2016年以来重点城市的房地产市场正在重新泡沫化。如果从房价的角度看,情况无疑是这样。然而,从新开工变化看问题,这些城市迄今并未出现存货的快速积累,这是非常值得警惕的。

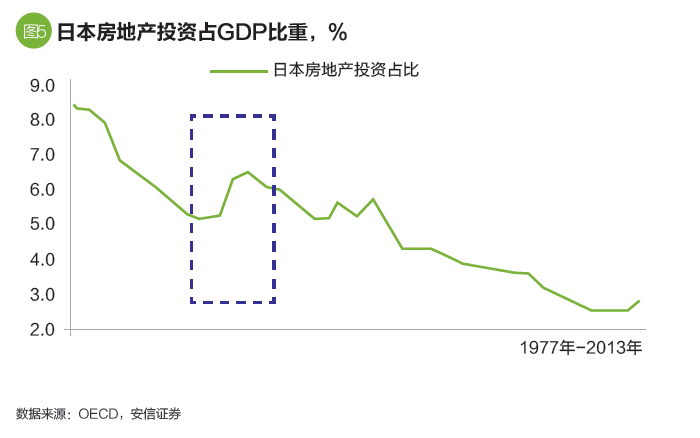

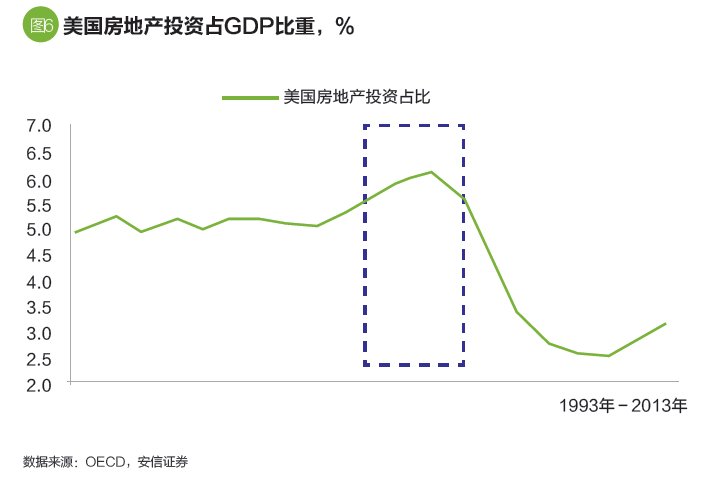

总结日本在1980年代后期,如图5所示,美国在2005年以后,如图6所示,以及中国在2010年以来的情况,房地产泡沫的一个关键特征是房地产投资的快速扩大和随后存货的大量积累。实际上,正是由于存货的快速堆积和难以处置,在房价泡沫破灭以后,才形成了严重的银行坏账、产能过剩和价格调整。

从这一角度看问题,2016年以来在部分二线城市房价快速上升的同时,供应的快速扩大和存货积累迄今并不明显,房价的上升主要反映了供求的严重失衡(表现为非合意存货大幅低于0的水平,见图1)。

随着需求调控的展开,这一失衡短期内有望缓解,但长期内纠正这一失衡无疑需要供应层面更有力的响应,或者人口流动趋势的根本逆转。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)