在特朗普时代,美联储加息的提速与中美贸易冲突的加剧可能同时出现,从而导致两国货币政策与贸易政策的危险共振。一旦共振形成,中国经济将面临复合型冲击,中国货币政策亦将持续承压。

美国加息趋势尘埃落定

虽然金融市场渴望宽松货币的盛宴永不谢幕,但美联储最终还是依依不舍地撤走了狂欢的酒杯。2016年12月15日,美联储加息25个基点,迈出了“一年一加息”的关键一步。尽管从概率上看,本次加息毫无悬念,但尘埃落定本身具有重要的趋势意义。笔者认为,美联储早已偏离长期审慎的政策轨道,却在总统更迭的敏感时刻坚守住了基本的政策理性,确立了美国基准利率缓步上行的大趋势。

一点无法确定方向,两点才能连成一条直线。2015年12月的加息构成了美国货币政策的拐点,而2016年12月的加息才算真正确立美国利率的上行周期。事实上,在2015年12月第一次加息后,美国货币政策方向也一度并不明朗,关于美联储长期维持利率低位、甚至再度降息,或是出台新量化宽松(QE)政策的言论曾广为流行,美联储内部的“鹰鸽分歧”也昭然若揭,而2016年前七次议息会议的按兵不动则进一步加深了市场疑虑。正因为如此,无悬念的加息本身也极具趋势意义,2016年最后一次议息会议上的行动最终保持住了“一年一加”的基本节奏,让政策趋势之争得以尘埃落定。笔者认为,美国的加息周期方向明确,任何短期外生波动都无法动摇长期内生趋势。一方面,美国经济基本面早已匹配利率上行的物质条件,过度宽松弊大于利。美国经济复苏貌似波动较大,但内生增长动力稳定趋强,足以承受加息。2015年第一季度至2016年第三季度,美国实际GDP季环比年率平均增长1.84%,看似低于3.23%的历史均值,但同期笔者测算的美国内生增长速度为2.07%,趋近历史趋势水平并优于GDP增长表现。持续的内生增长使得产出缺口不断缩小,宽松货币的通胀效应逐渐超过增长效应,长期维持过低利率得不偿失;另一方面,美国劳动力市场已恢复至自然率水平区间,当断不断必受其乱。截至2016年11月,美国失业率已经降至4.6%,新增非农就业的近期月均水平则相应降至15万~18万人区间,继续维持过低利率将恶化就业激励,增加结构性失业,进而加重劳动力市场僵化的压力。有鉴于此,利率上行长期趋势的尘埃落定,既是美国经济内生趋势使然,也是美联储的理性选择。

对于市场而言,巧合或偶然本身往往就构成一种逻辑自洽的解释。本次加息伴随着美联储政策偏好由鸽转鹰的明显变化,预测点阵给出了2017年三次加息的前瞻指引,美联储主席耶伦在新闻发布会上也承认过低利率将对美国实体经济产生不利影响。尽管美联储是独立性超然的百年央行,但仅从时间点看,美联储政策偏好的变化的确是发生在特朗普胜选之后,这对“特朗普行情”而言,是一定程度上的逻辑证真。笔者认为,特朗普胜选后,金融市场反响积极,美股不断创出新高,其核心逻辑有两条:第一,特朗普“减税增支”的赤字财政主张,加大了市场对债券供给显著增加、债券收益率持续上升的担忧,并提升了通胀预期,进而提振了股票的相对吸引力;第二,特朗普表现出对过低利率的极端不满,市场预期美联储将加速加息,由于过度鸽派并不利于实体经济,美联储转变政策立场、回归政策理性反而提振了市场对美国经济长期稳健复苏、国际资本长期回流美国市场的预期。事实上,特朗普现在的政策主张并不对应着未来的美国政策转变,特别是赤字财政政策的真正施行将受到多方掣肘,因此,第一条逻辑有可能在特朗普正式就任美国总统后部分证伪。然而,美联储由鸽转鹰的变化已经发生,无论这种变化与特朗普胜选是否有内生关联,这种“巧合”本身就已经给第二条逻辑提供了一定程度上证真的依据。

2017年1月20日,美国第45任总统唐纳德·特朗普的就职典礼举行。

中美贸易冲突动能加剧

随着特朗普时代的正式到来,中美贸易战成为愈发扑朔迷离的一个话题。悲观来看,多名对华贸易强硬派人士获得组阁提名,特朗普政府的鹰派风格持续强化;乐观来看,特朗普近期发言中均避谈中美贸易摩擦,紧张势态有所缓和。“利益是最现实的普世价值”,特朗普将秉持实务重利的执政路线,美国政治制度也决定总统施政不会偏离美国的现实利益。因此,笔者认为,对于中美贸易走势的判断,不应惑于特朗普政府的表面姿态,而应考察内在动能。而基于美国经济的现实诉求和历史趋势,即便贸易战难以发生,但2017年中美贸易摩擦的加剧可能也难以避免。

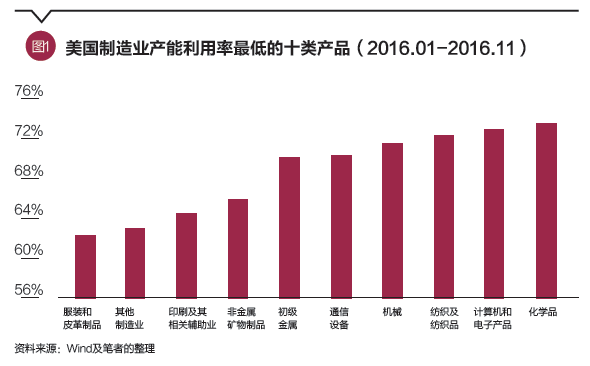

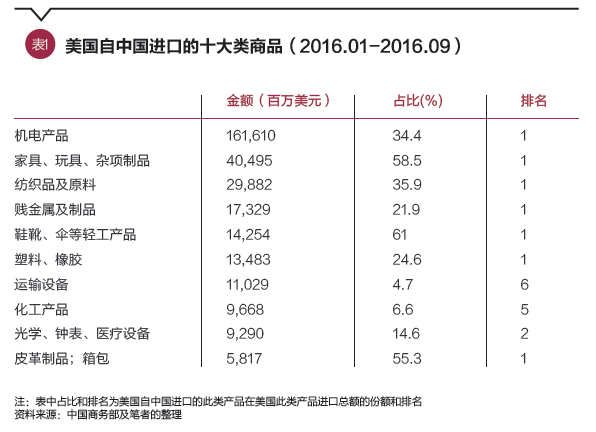

第一,现实诉求。特朗普的执政纲领将增加国内就业视为核心目标之一。而在特朗普的工具箱中,大规模减税和基建在高赤字条件下存在内生矛盾,可行性尚不明晰。制造业回迁周期漫长,短期内难见成效。因此,若要在2017年如期实现就业增长,目前最高效的工具之一就是通过大幅加强贸易保护,引导进口需求内流,激活国内现有过剩产能并迅速吸纳就业。鉴于两方面原因,中国可能将是贸易保护主义的重要标靶。从总量上看,中国是美国的最大进口和贸易逆差来源国。据美国商务部统计,2016年1-9月,来自中国的进口额占美国总进口额的20.8%,是第二名墨西哥的1.54倍;来自中国的贸易逆差为2576.7亿美元,是第二名日本的5.09倍。通过挤压中国的进口份额,能够最大限度地为美国制造业提升需求总量。从结构上看,中国的进口产品与美国过剩产能严重冲突。2016年1-11月,美国制造业在服装皮革、机电设备、初级金属、化工产品等领域的产能利用率较低,产品有效需求不足,详见图1。这些产品的进口替代品主要来源于中国,详见表1。因此,通过增强对中国的贸易制裁,能够最为精确地激活美国国内制造业,将过剩产能有效转化为新增就业。

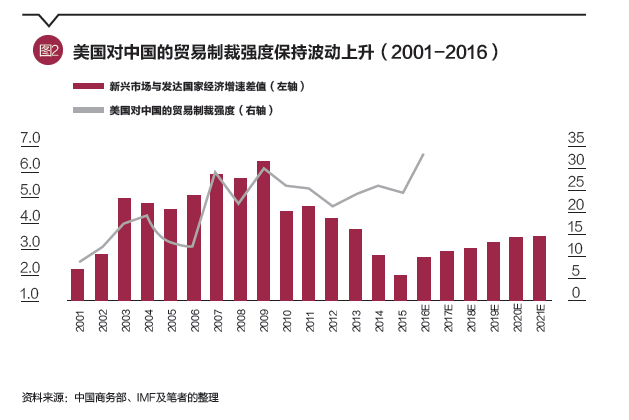

第二,历史趋势。回顾中国加入WTO后的外贸历史,美国对中国贸易制裁的主要手段包括反倾销调查、反补贴调查和337调查。通过将这三类调查的年度数量加总,笔者刻画出了美国对中国贸易制裁强度的历史演变路径,详见图2。这一路径呈现出“大趋势+小周期”的鲜明特征。从大趋势来看,2001-2016年,美国对中国的贸易制裁强度总体保持波动上升趋势。2016年,三类调查的总数共计33次,达到历史高点。从小周期看,制裁强度与全球多元化浪潮形成正向联动。笔者以新兴市场与发达国家的经济增速差值衡量多元化的变动趋势,差值扩大代表多元化涨潮。比较可知,前两轮制裁强度的阶段性冲高(2001-2004年,2006-2009年)均发生在全球多元化的涨潮时期。这表明,随着发达国家经济增速的相对走弱,美国国内更易于就针对新兴市场的贸易保护达成一致,并促使贸易制裁的政治化和极端化,最终导致制裁强度的骤升。根据国际货币基金组织(IMF)的预测数据,2017-2021年,全球将迎来新一轮的多元化涨潮,这将驱动美国对中国贸易制裁强度的持续提升。因此,鉴于“大趋势”奠定的基础水平和“小周期”驱动的边际变化,2017年美国对中国的贸易制裁强度将延续2016年的增长势头,冲刺历史新高,进而成为中美贸易摩擦加剧的导火索。

中国经济面临复合冲击

基于上述分析,在特朗普时代,美联储加息的提速与中美贸易冲突的加剧可能同时出现。我们认为,前者产生的“美元冲击”将大概率与后者引致的次生风险相互叠加、彼此增强,导致两国货币政策与贸易政策的危险共振。一旦共振形成,中国经济将面临复合型冲击,中国货币政策亦将持续承压:

第一,随着美联储逐步显露出加速加息的迹象,“美元冲击”迎来高潮。笔者认为,对于美国经济而言,美联储加速加息是长期利好,美联储回归审慎路径将有利于美国储蓄函数的修复、美国就业市场的健康和美国激励机制的重建。然而,对于全球市场而言,美联储加速加息是短期挑战,“美元冲击”迎来高潮,宏观乱纪元里美国的强势表现将给欧、日和新兴市场货币带来巨大压力,全球债券市场也将持续承压。就中国而言,“美元冲击”也不容小觑:一方面,美元指数短期寻顶过程中,人民币贬值心魔加重,两种底线将受到挑战,人民币对一篮子货币有效汇率的高估压力放大,人民币兑美元汇率的挤兑风险也恐将上升;另一方面,短期资本外流压力加大,贸易博弈更趋复杂,中国经济外部均衡受到冲击

当然,值得强调的是,“美元冲击”在迎来高潮的同时也在阶段性筑顶,虽然无法确定高潮持续期,但可以确定的是,靴子落地效应将在高潮之后渐次显现,市场变盘随时可能发生。此外,基于对美联储的长期研究,笔者也认为,耶伦的个人风格极端鸽派,虽然加速加息是内生诉求和理性选择,但最终能够在多大程度上兑现还存在极大变数。笔者对美联储2017年加息次数的基准预期是两次,快于2016年的一次,但还是低于美联储点阵预测显示的三次,这也是笔者判断“美元冲击”将在高潮后触顶回落的重要原因。

第二,随着中美贸易摩擦的加剧,两国的货币博弈也将进一步激化。经济系统是内生关联的,贸易政策和货币政策具有相互共振的特质。对于中美各自的货币政策而言,2017年都将是重要节点。此时,如果中美贸易摩擦加剧,不仅会对两国经济产生直接冲击,更可能与货币政策产生共振,加剧两国政策分化,并引致诸多不确定性。这一共振主要体现在两个层面:

首先,提振美国加息预期。2017年年中美联储加息一次已成为市场共识,但其后的加息节奏依然存在较大的不确定性。基于两个途径,中美贸易摩擦可能加快美联储加息进程。一方面,相较于中国,美国经济增长主要依靠内生增长模式,外贸依存度较低,在贸易对峙中处于相对优势地位。通过适度的局部贸易制裁,美国制造业短期内将迎来有效需求的净增长,实现就业机会的部分回流。在目前紧盯就业目标的货币政策规则下,就业数据的向好有助于坚定耶伦的行动勇气,加快美国货币政策正常化的步伐;另一方面,由于限制了来自中国的廉价消费品供给,美国消费物价有望进一步抬升,增强通胀水平的现有上升趋势,促使美联储提高加息节奏。随着加息预期的提升,加之基本面的边际改善不足,美股市场在2017年面临压力。同时,由于加息预期提振,美元指数也将再次阶段性走强,并对新兴市场产生强烈冲击。

其次,施压中国货币政策。2017年,中国经济面临从需求侧发力向供给侧发力的重要转变。在新旧交替之际,一旦中美贸易战对中国经济“稳增长”目标造成严峻挑战,将迫使需求侧刺激政策被动加码。即使该轮刺激政策以“宽财政”为主,但是通过中国财政、货币政策的“隐性纽带”,货币政策的实际水平也难以收紧。受此影响,从国内来看,未能及时收紧的流动性可能拖累供给侧结构性改革的进程,并延续资产配置荒,抬升金融市场的泡沫风险。因此,中国经济“促改革”和“防风险”的目标也将受到一定冲击。从国际来看,货币政策的相对宽松将与美元指数的走强相互叠加,进而对人民币汇率的稳定形成阶段性压力。人民币与美元的角力加剧,人民币汇率双向波动走势的不确定性将进一步增强。

(程实为工银国际研究部主管。本文编辑/陈旸)